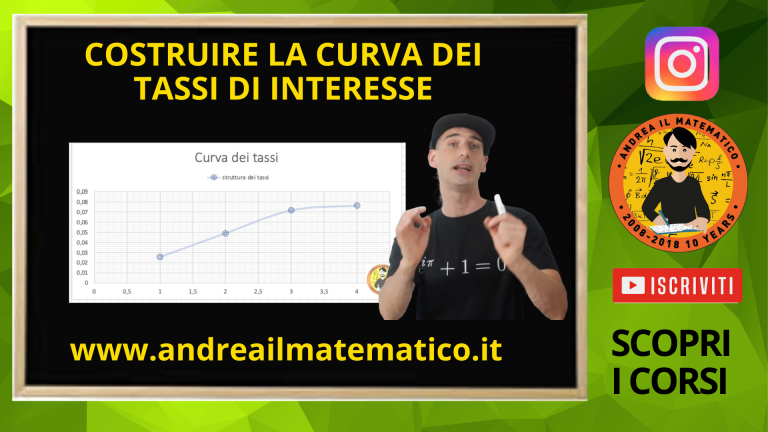

5-Prezzo obbligazioni e curva dei tassi

Prezzo obbligazioni e azioni: la matematica dei mercati finanziari

Molti studenti si avvicinano a questo capitolo con gli occhi che brillano, pensando a The Wolf of Wall Street. Altri invece tremano al solo pensiero