INDICE

OBBLIGAZIONI

Le obbligazioni sono titoli finanziari emessi da enti pubblici o società private alle scopo di prendere denaro a prestito.

Quando lo Stato o una società per azioni ha bisogno di reperire denaro a prestito per finanziare i propri progetti emette un’obbligazione.

Si tratta di un impegno dello Stato o della società di restituire il capitale preso a prestito oltre agli interessi pattuiti.

Tale impegno è certificato da un foglio attestante questo impegno, che prende il nome di obbligazione appunto.

EMITTENTE PUBBLICO O PRIVATO

Vi sono molte forme di classificazione di obbligazioni e non ho intenzione di dilungarmi troppo in questo senso.

Una prima distinzione riguarda l’emittente che può essere un ente pubblico oppure una società privata.

Se l’emittente è un ente pubblico l’obbligazione viene anche definita Government Bond.

Nel caso in cui l’emittente sia una società privata parleremo di Corporate Bond.

OBBLIGAZIONI CON E SENZA CEDOLA

Secondo una classificazione di natura finanziaria possiamo classificare le obbligazioni a seconda che distribuiscano o meno le cedole.

Le cedole costituiscono gli interessi prodotti dal titolo che vengono distribuiti a intervalli di tempo regolari, solitamente anni o semestri.

La distinzione è tra le obbligazioni senza cedola e quelle con cedola.

Le obbligazioni senza cedola, chiamate anche Zero Coupon Bond (ZCB) pagano capitale e interesse in un’unica soluzione finale.

A fronte di un prezzo pagato all’acquisto restituiscono dopo un determinato tempo il valore nominale del titolo, ovvero quello scritto sulla facciata dell’obbligazione.

Solitamente gli ZCB sono titoli che hanno una durata breve da uno a tre anni.

In contrapposizione agli ZCB troviamo le obbligazioni cedolari o Coupon Bond.

Questo tipo di obbligazione distribuisce cedole, ovvero interessi che sono periodici, calcolate sul valore nominale del titolo applicando il tasso cedolare.

Di solito sono titoli dalla durata maggiore dei tre anni.

Un’ulteriore classificazione che potremmo fare nelle obbligazioni cedolari è tra quelle a cedola fissa e cedola variabile o indicizzate.

A partire dal 2000 le obbligazioni indicizzate all’inflazione hanno iniziato a diffondersi fortemente in ambito europeo.

PREZZO DI UN’OBBLIGAZIONE CEDOLARE

Come si calcola il prezzo di un’obbligazione cedolare?

Attualizzando tutti i flussi di cassa futuri al tasso di mercato.

ESEMPIO

Facciamo un esempio pratico:

Calcola il prezzo di emissione di un’obbligazione con cedole annue, scadenza sette anni, valore nominale 100, tasso cedolare annuo del 4%.

Si consideri che il tasso di attualizzazione di mercato è pari al 5%.

I dati di cui disponiamo sono i seguenti:

DATI:

$$ VN = 100 \quad t= 7 \quad r_C= 4\% \quad r= 5\% $$

CALCOLO CEDOLA

Per prima cosa calcoliamo la cedola C moltiplicando il valore nominale del titolo per il tasso cedolare.

$$ C = VN \cdot r_C = 100 \cdot 0,04 = 4 $$

GRAFICO

Adesso rappresentiamo graficamente la situazione sulla linea del tempo.

Nei tempi che vanno da 1 a 5 (anni) rappresentiamo l’importo della cedola pari a 4.

L’ultimo anno oltre alla cedola rappresentiamo anche il valore nominale del titolo pari a 100.

Calcoliamo ora il prezzo dell’obbligazione attualizzando tutti i flussi di cassa al tasso di mercato del 5%.

Siccome le cedole formano una rendita immediata, posticipata e temporanea di 5 anni, possiamo applicare la seguente formula.

$$ P = 4 \cdot \frac{ 1-1,05^{-5}}{0,05} + 100 \cdot 1,05^{-5} = 95,67 $$

L’obbligazione verrà emessa con un prezzo pari a 95,67 euro.

IMPARA LA MATEMATICA FINANZIARIA

Impara la matematica finanziaria con un percorso strutturato che troverai nei videocorsi di matematica finanziaria.

Scopri il canale YouTube !

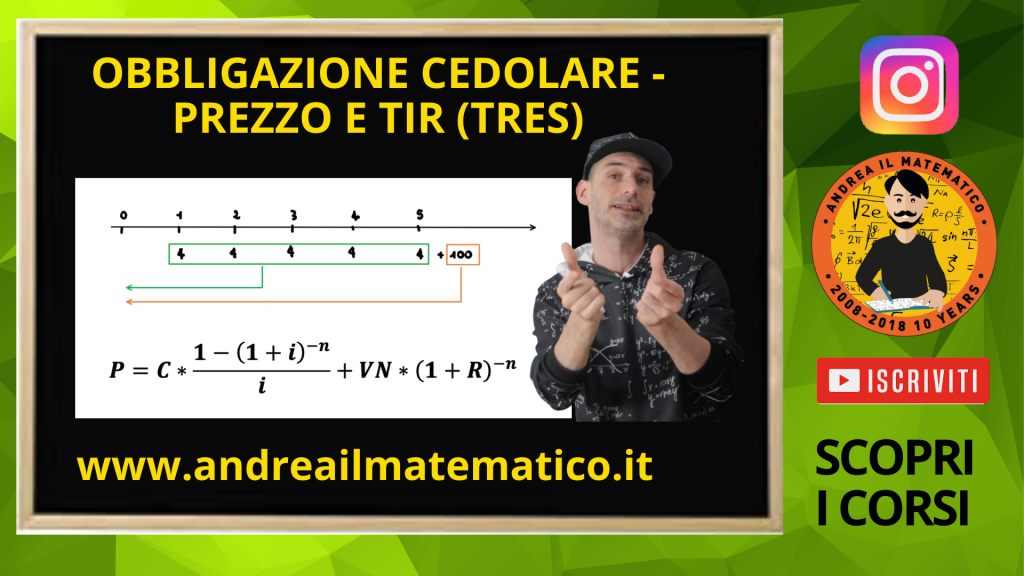

TASSO INTERNO DI RENDIMENTO (TIR) – TASSO RENDIMENTO A SCADENZA (TRES)

Quando conosciamo i flussi di cassa dell’obbligazione, ovvero le cedole e il valore nominale, e il prezzo di emissione del titolo possiamo risalire al TIR o TRES.

Vediamo insieme questo esempio:

Calcola il TIR (TRES) di un’obbligazione cedolare con scadenza cinque anni e tasso cedolare del 3% annuo.

Le cedole sono annue e il prezzo di emissione è pari a 98 euro.

Calcoliamo l’importo della cedola moltiplicando il valore nominale di 100 per il tasso cedolare del 3%.

$$ C = VN \cdot r_C = 100 \cdot 0,03 = 3 $$

Rappresentiamo graficamente la situazione e con le frecce che partono dai flussi di cassa facciamo vedere il procedimento dell’attualizzazione:

Ora imponiamo l’equazione per cui l’attualizzazione dei flussi di cassa futuri sia pari al prezzo pagato di 98

$$ -98 + 3 \cdot (1+i)^{-1} + 3 \cdot (1+i)^{-2} + 3 \cdot (1+i)^{-3} + 3 \cdot (1+i)^{-4} + 103 \cdot (1+i)^{-5} =0 $$

Imponiamo ora la seguente sostituzione:

$$ v=(1+i)^{-1} $$

Dove v rappresenta il fattore unitario di attualizzazione.

Sostituiamo e riordiniamo il polinomio di sinistra rispetto al grado maggiore:

$$ 103 v^5 +3v^4 +3v^3 +3v^2 +3v -98 =0 $$

Si tratta chiaramente di un’equazione di quinto grado !!!

È un tipo di equazione quasi impossibile da risolvere a mano.

Per questo motivo servono dei metodi alternativi come il metodo dell’interpolazione lineare, oppure gli algoritmi delle secanti o quello delle tangenti di Newton.

Per risolvere questa equazione ho fatto la furbata di utilizzare Excel.

Disponiamo i flussi di cassa in celle adiacenti in maniera ordinata, ricordando di mettere il prezzo negativo all’inizio.

A questo punto utilizziamo la funzione:

$$ f(v) = 103 v^5 +3v^4 +3v^3 +3v^2 +3v -98 $$

Come dati andiamo ad inserire i flussi di cassa:

Alla fine otteniamo un TIR (o TRES) pari a 3,4422%.

In questo caso mi sono avvalso della funzione TIR.COST del programma Excel.

COMINCIA IL TUO VIAGGIO CON LA MATEMATICA FINANZIARIA

Impara la matematica finanziaria con un percorso strutturato che troverai nei videocorsi di matematica finanziaria.

Scopri il canale YouTube !

16 risposte

Ciao Andrea, sono ancora una volta a chiedere il tuo prezioso supporto nel risolvimento di tale esercizio:

Ps Grazie di tutto come sempre!!

1) Un titolo di Stato a 6 anni paga cedole annuali del 5% e al termine dei 6 anni rimborsa

100. Il rendimento di mercato è del 3%. Se un investitore lo acquistasse oggi e lo rivendesse tra un anno, quale rendimento conseguirebbe nell’anno di possesso se il rendimento di mercato restasse invariato? Se invece al termine dell’anno il rendimento di mercato scendesse al 2%, quale rendimento conseguirebbe l’investitore? Per quali ragioni i rendimenti conseguiti sono differenti?

Ciao Selene, grazie per iil quesito.

Cominciamo con il dire che il rendimento calcolato a scadenza di un titolo:

R = (Prezzo vendita + interessi maturati – Prezzo di acquisto) / Prezzo acquisto

Per semplificare useremo:

Po = prezzo iniziale (acquisto)

P1 = prezzo finale (vendita) che a scadenza è il valore nominale

Interessi = Cedole = C

Le cedole (interessi) sono calcolate sul valore nominale (o rimborso a scadenza), dunque nel nostro caso:

C = 100*0,05 = 5

I prezzi sono calcolati come attualizzazione dei flussi futur al tasso di mercato

Quando il tasso di mercato è il 3% prezzo di acquisto Po è:

Po = 5* a_(6;3%) +100*1,03^(-6) = 110,834

Da notare che ho usato a_(6;3%) poiché le cedole sono identiche e formano una rendita

a_(6;3%) = a figurato 6 al tasso del 3%.

In presenza di tassi diversi avremmo dovuto attualizzare ogni flusso col suo tasso.

Se dopo un anno decidiamo di vendere il titolo significa che lo venderemo ad un certo prezzo

Chiamiamo questo prezzo P1.

P1 è calcolato sempre come attualizzazione dei flussi futuri.

Se ci troviamo al tempo 1, abbiamo appena ricevuto una cedola di 5, e quindi

dobbiamo attualizzare 5 cedole future più il valore nominale.

Se il tasso di mercato è sempre pari al 3% avremo che:

P1 = 5* a_(5;3%) +100*1,03^(-5) = 109,159

Ricapitolando:

Po = 110,834

P1 = 109,159

C = 5 (unica cedola ricevuta)

Dunque il nostro rendimento complessivo sul capitale investito (P0 = 110,834) è:

R = (109,159 + 5 – 110,834) / 110,834 = 0,03

Abbiamo ottenuto il 3% perfetto.

Nel caso in cui invece dopo un anno avessimo avuto una mutazione del tasso di interesse al 2%

In questo caso dobbiamo solo rifare il calcolo su P1, ed utilizzare proprio questo 2% per attualizzare i flussi:

P1 = 5* a_(5;2%) +100*1,02^(-5) = …

E da li ricalcolare il rendimento R complessivo

Ciao Andrea, ho un forte dubbio su questo esercizio, potresti darmi un’illuminazione?

In merito al secondo punto, come si calcola il prezzo atteso tra n anni di un’azione?

Grazie infinite

Alfa ha appena pagato un dividendo di 2 Euro per azione e l’aspettativa è che i suoi dividendi dovrebbero crescere per sempre a un tasso de 5% all’anno. Se l’aspettativa degli investitori sul rendimento di FAZ è del 11% qual è il prezzo corrente dell’azione? E quale sarà il suo prezzo atteso tra tre anni?

Ciao Angelo.

Ricordiamo che il prezzo di un’azione riflette l’andamento dei futuri dividendi.

Quando i dividendi crescono ad un tasso costante di crescita g, possiamo usare semplicemente la formula di Gordon per calcolarne il prezzo oggi.

P = Div1 /(k-g)

Dove:

P = prezzo corrente dell’azione.

Div1 è il dividendo al prossimo anno (supposto che oggi ci troviamo esattamente in t=0

k è il rendimento atteso dell’azionista = 11%

g = tasso di crescita dei dividendi = 5%

Nel nostro caso oggi abbiamo appena ricevuto 2 euro di dividendi.

Pertanto l’anno prossimo ne riceveremo:

Div1 = 2*1,05 = 2,1 (questo applicando una crescita annua del 5%

Dunque il prezzo corrente P0 è

P0 = 2,1/(0,11-0,05) = 35

Ora quanto vale tra n anni:

Se il tasso di crescita dei dividendi è costante, e non ci sono altri dati ci aspettiamo che

il prezzo Pn tra n anni è P0 moltiplicato per (1+g)^n

Dunque al tempo 3 abbiamo che:

P3 = 35*1,05^3 = 40,5168…

Ciao Andrea, mi è stato chiesto di “prezzare” (testuali parole) delle obbligazioni verdi utilizzando la curva dei tassi ma io non ho assolutamente idea di come si possa fare!

Grazie in anticipo per il tuo aiuto!!

Ciao per prima cosa devi ricavare la curva dei tassi o ancora meglio dei “prezzi a pronti”

Ti lascio un articolo che può aiutarti a capire come si costruisce.

https://andreailmatematico.it/matematica-finanziaria/costruire-la-curva-dei-tassi/

Ti lascio anche il video di YOUTUBE

https://www.youtube.com/watch?v=I_UpX_sLyf8

Considera che ci sono due metodi per costruirla: il TIR e il BOOTSTRAP e in questi video presento il BOOTSTRAP

Quando hai la struttura dei prezzi a pronti:

V(0,1) V(0,2) V(0,3) …

Utilizzi questa per prezzare l’obbligazione

Siccome l’argomento è abbastanza vasto se stai completamente partendo da zero su questo argomento ti consiglio vivamente di scoprire questo MINICORSO fatto apposta che riguarda PREZZO OBBLIGAZIONI E STRUTTURA DEI TASSI

https://andreailmatematico.it/corsi-matematica-finanziaria/

Lo Trovi nei MINISCORSI ed è il numero 5.

Se in generale hai difficoltà su tutti i concetti base della matematica finanziaria allora opta per il corso COMPLETO + ESERCIZIARIO

Ciao Andrea, mi potresti aiutare a risolvere questo esercizio in merito a questo argomento?

Nel mercato obbligazionario in data odierna è presente un titolo a cedola fissa semestrale con vita residua 1 anno, prezzo di rimborso 100 euro, prezzo di acquisto 104,61 euro, cedola semestrale di 2,15 euro.

Scrivere e risolvere l’equazione del TIR.

Ciao Martina.

I Flussi sono: (-104,61 , 2,15 , 102,15)

ai tempi: (0, 0,5 , 1)

Per comodità esprimiamo i tempi in semestri:

T’= (0, 1, 2)

Ora impostiamo un’equazione di secondo grado:

102,15 v^2 + 2,15v -104,61 = 0

Con v che è il fattore attualizzante semestrale.

Risolviamo l’equazione applicando la formula per le equazioni di secondo grado.

Tra le due soluzioni accettiamo solamente quella positiva:

v(semestre) = 1,0015

A questo punto calcoliamo il fattore attualizzante ad un anno elevando alla seconda quello semestrale:

v(anno) = v^2 = 1,0015^2 = 1,003

Per trovare il TIR utiliazziamo la formula di conversione:

TIR = v^(-1) -1 (ovviamente inseriamo quello annuo)

TIR = 1,003^(-1) -1 = -0,003 (circa)

Ti faccio notare che il TIR è NEGATIVO

Infatti se consideri la somma dei flussi che ti viene dall’obbligazione (2,15+102,15=104,30)

Questa risulta inferiore al prezzo pagato al tempo zero (104,61)

Gentile Andrea, ho comprato un’obbligazione zero coupon valore nominale euro 7000, ma nel Portafoglio titoli non capisco qual è la voce che mi dice quanto ho pagato quell’obbligazione, sicuramente meno di 7000 euro, poiché quell’obbligazione era sotto la pari, cioè a circa 70 su 100. Nel mio Portafoglio titoli purtroppo ci sono varie voci, tra cui, ma non solo, controvalore mercato, controvalore posizione, però con cifre diverse, quindi non capisco quale mi dice il costo di acquisto effettivo, ovviamente inferiore al valore nominale. Oltretutto, anche nell’ordine non ci capisco niente, perché ci sono controvalore lordo e controvalore netto, ma con due cifre diverse Lo vorrei sapere, anche qualora volessi rivendere l’obbligazione almeno alla pari del prezzo di acquisto, sempreché ci riesca. Tengo a precisare che si tratta di un’obbligazione Ebrd Zc 25/03/2025 Try XS1881537127 (sul Vorvel il titolo si sta apprezzando per ora, mentre perde qualcosa sul Mot), che forse vorrei rivendere presto, qualora a scadenza, se il tasso di cambio euro/lira turca fosse sfavorevole a Try, potrei rimetterci. Oppure conservando il titolo fino alla scadenza riceverei sicuramente il valore nominale di 7000 euro, indipendentemente dal tasso di cambio, con rischio di credito minimo, dato che la Banca EBRD ha un rating AAA? In passato titoli simili al mio in Try dopo un anno si sono svalutati molto, oppure no? Sono un po’ preoccupato. Spero di non averti disturbato.

Ciao Pasquale

La cosa che confermo certamente è che lobbligazione restituisce a scadenza il valore nominale

Immagino che un minimo di commissione ci sarà

Per fare una valutazione servono in generale – la data di acquisto del titolo

– il prezzo pagato

– il valore oggi di mercato

– scadenza

Così si riesce a fare una stima di come sia andata

Considera che in Italia ed in Europa abbiamo vissuto per circa due anni un rialzo dei tassi a causa della crisi

Questo ha portato i titoli a svalutarsi

Ora ci sia aspetta il contrario cioè che i tassi tendano a scendere dunque i titoli tenderanno ad apprezzarsi.

A mio personale parere ci sarà un allentamento iniziale ma sarà molto cauto nel tempo perché al minimo sentore di inflazione li alzeranno subito

Ciao Andrea,

Ho un dubbio, su tutte le formule che trovo onlime per calcolare il prezzo di un bond usano il tasso di mercato ma lo dividono per il numero di periodi di compond

Come negli esempi in questo articolo:

https://www.investopedia.com/terms/b/bond-valuation.asp

Questo vuol dire che anche per esempio i BTP con 2 cedole all’anno devo usare queste formule?

Ciao Andrea

Ottima osservazione

Diciamo che in questo caso se verificata la formula i tassi che vengono forniti non sono quelli effettivi, bensì quelli annui nominali convertibili

Ad esempio con due pagamenti all’anno verrà fornito il tasso annuo nominale convertibile semestralmente ovvero due volte l’anno

Ciao Andrea, ho grossi problemi con questo esercizio. Si consideri al tempo t = 0 l’operazione finanziaria di acquisto di un titolo a cedola fissa trimestrale, con

durata 10 anni, nominale 2000 euro e quotato alla pari. Si assuma che il tasso nominale annuo sia il 4%: si

calcoli il tasso interno di rendimento i* del titolo e lo si esprima in forma percentuale e su base annua.

Si assuma invece di volere che il tasso interno di rendimento risulti i’*= 3% in base annua: che importo deve

avere la cedola I affinché il t.i.r. risulti quello richiesto?

Si calcoli infine al tempo t = 2 mesi e secondo la legge esponenziale di tasso annuo i’*

il valore W

dell’operazione finanziaria di acquisto del titolo con la cedola I appena calcolata e lo si scomponga in valore

montante M e valore residuo V.

Ciao Francesco cominciamo subito con il dire che quando un titolo viene emesso alla pari e distribuisce cedole annue il TIR coincide con il tasso cedolare, dunque è pari al 4%.

Il secondo punto chiede l’importo della cedola a parità di tutti gli altri dati che garantisce un TIR del 3%.

Sempre per lo stesso ragionamento se vogliamo che il TIR sia il 3% l’importo della cedola deve essere pari al 3% di 2.000, ovvero 60.

Per calcolare il prezzo de titolo dopo 2 mesi dal lancio impostiamo la seguente equazione:

$$P(2m)=\left(60\cdot\frac{1-1,03^{-10}}{0,03}+2.000\cdot1,03^{-10}\right)\cdot1,03^{\frac{2}{12}}$$

Questo equivale a fare semplicemente:

$$P(2m)=2.000\cdot1,03^{\frac{2}{12}}=2.009,88$$

Per l’ultima richiesta invece mi è poco chiara la scomposizione in M e V.

Bisognerebbe vedere se nella teoria che stai affrontando c’è questa parte con un relativo esempio

Come calcolo il prezzo di un obbligazione a rendimento a scadenza 6% per 15 anni ad un tasso del 4%?

Ciao Maria grazia, immagino che per rendimento a scadenza ipotizzi che sia il tasso cedolare del 6%.

Ipotizziamo dunque che la nostra obbligazione distribuisca cedole annue al 6%.

L’importo della cedola C è ottenuto moltiplicando il tasso cedolare (rc) per il valore nominale del titolo.

(ipotizziamo altresì che il valore nominale VN sia pari a 100).

$$C=\text{VN}\cdot r_C= 100\cdot0,06=6$$

Durante i futuri 15 anni si distribuiranno valori di cedole pari a 6 cui dobbiamo aggiungere i 100 del valore nominale esattamente tra 15 anni.

Il prezzo dell’obbligazione è dato dal valore attuale dei flussi di cassa prodotti dal titolo.

Essendo la struttura dei tassi piatta (ovvero sempre pari al 4% per ogni anno) possiamo utilizzare per l’attualizzazione delle cedole il fattore attualizzante delle rendite, ovvero “a figurato n al tasso i).

A questo aggiungiamo successivamente il valore attuale del valore nominale (100)

Dunque la formula è:

$$P=C\cdot a_{n\rceil i}+VN\cdot (1+i)^{-n}$$

Inserendo i dati otteniamo:

$$P=6\cdot a_{15\rceil{0,04}}+100\cdot1,04^{-15}$$

Espandiamo la formula di “a figurato n al tasso i

$$ P=6\cdot\frac{1-1,04^{-15}}{0,04}+100\cdot 1,04^{-15}=122,2367 $$

Per approfondire il tema ti invito a scoprire i corsi di matematica finanziaria che riguardano:

-i concetti base (1)

-le rendite (2)

– prezzo di obbligazioni (5)

che trovi al seguente link

https://andreailmatematico.it/blog/articoli-di-matematica-finanziaria/