La Teoria Moderna del Portafoglio con le Matrici

In questo articolo vedremo come tutta la Teoria del Portafoglio che oggi conosciamo possa essere riscritta mediante delle semplici equazioni matriciali. Quindi vedremo come l’algebra

In questo articolo vedremo come tutta la Teoria del Portafoglio che oggi conosciamo possa essere riscritta mediante delle semplici equazioni matriciali. Quindi vedremo come l’algebra

Il rischio in finanza non è uniforme: possiamo infatti suddividerlo in due categorie principali. Da un lato troviamo il rischio non sistematico (o specifico), che

Per calcolare il rendimento e la varianza di un portafoglio dobbiamo tenere presente i rendimenti, i rischi, le correlazioni e le quote dei titoli presenti nel portafoglio. RENDIMENTO E

Il tasso di rendimento e di rischio di un titolo sono i parametri maggiormente considerati in finanza al fine dell’investimento. INVESTIRE IN UN TITOLO Un

L’analisi ex-ante o previsionale di un titolo è una tecnica statistica che ci permette di prevedere quale sarà il rendimento medio e la volatilità di un titoli a partire da scenari ipotizzati.

Un portafoglio con due titoli è un insieme formato da due titoli finanziari (azioni o obbligazioni). Le caratteristiche fondamentali che ci interessa analizzare di tale portafoglio sono il rischio e il rendimento.

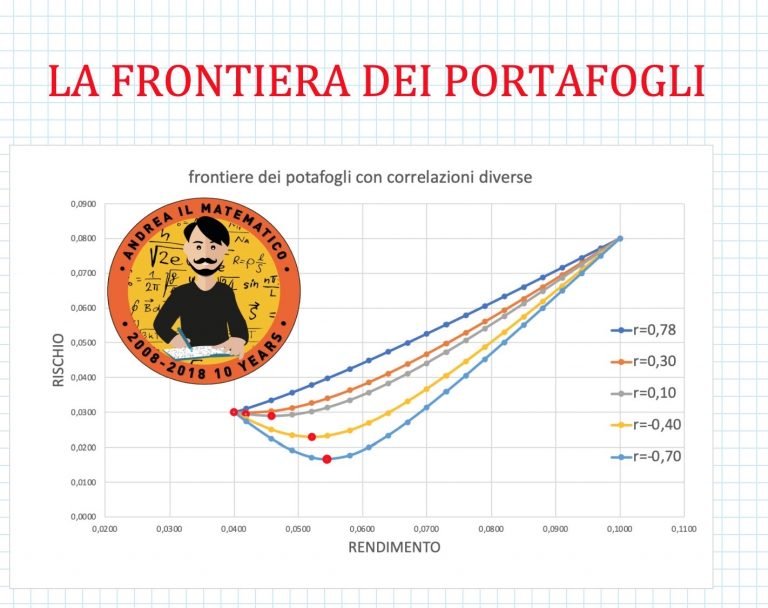

LA FRONTIERA DEI PORTAFOGLI La frontiera dei portafogli è un insieme di portafogli che si possono formare con un certo numero di titoli. Il miglior modo per rappresentare questa

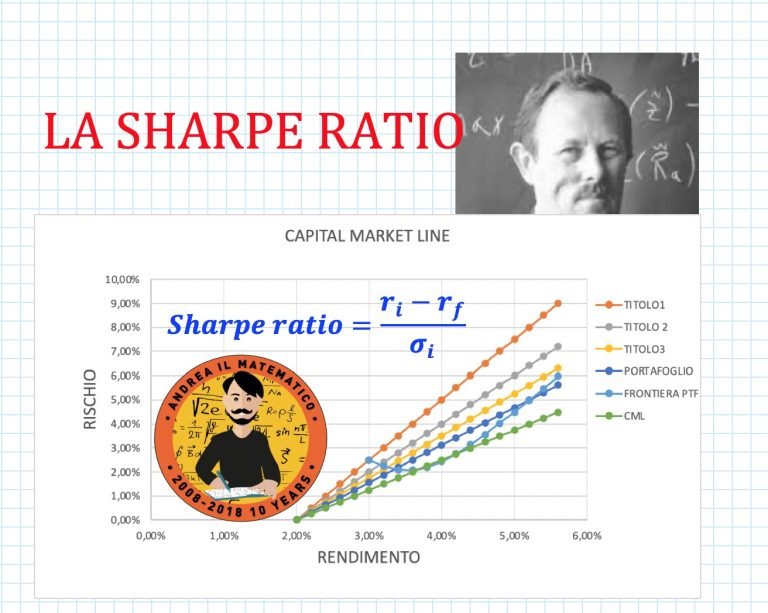

La Sharpe ratio nella teoria del portafoglio indica il rapporto tra il premio di un titolo (in termini di rendimenti) e la sua volatilità (rischio). Per questo

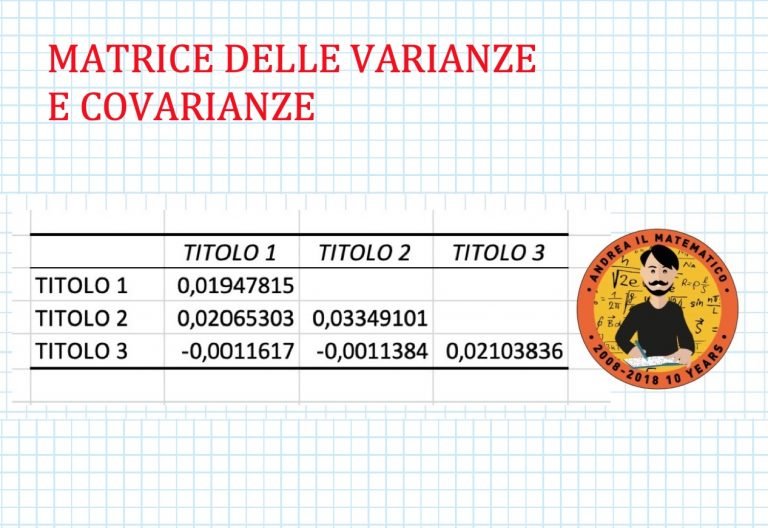

La matrice delle varianze e covarianze è una matrice simmetrica con le varianze sulla diagonale principale e di contorno le covarianze $$ Q=\begin{pmatrix} \sigma^2_1 & \sigma_{12} &

Nella teoria del portafoglio beta di un titolo è un indicatore della componente di rischio sistematico del titolo stesso. Tale concetto è assolutamente centrale all’interno della teoria generale del CAPM (Capital

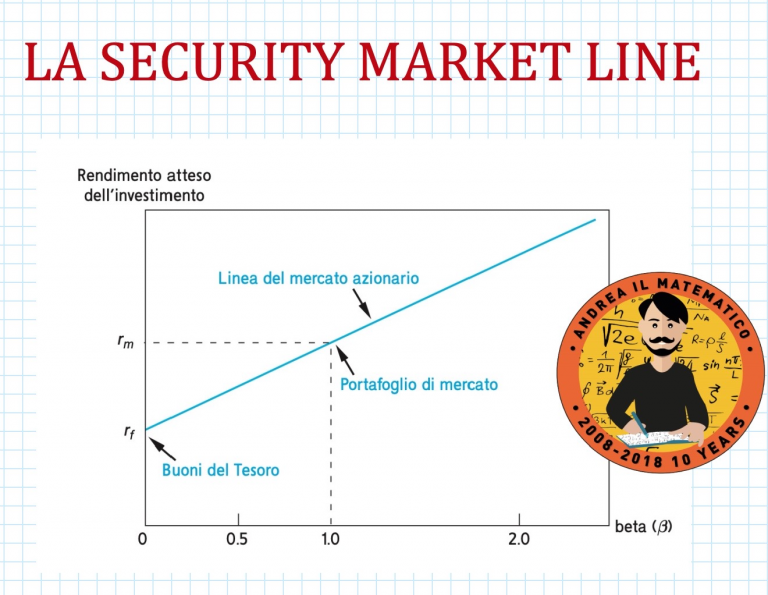

LA SECURITY MARKET LINE (SML) La Security Market Line è una retta che descrive la relazione che esiste tra il rendimento di un titolo e il suo beta con il mercato, in condizioni