INDICE

- 1 LA FRONTIERA DEI PORTAFOGLI

- 2 COSTRUIRE UNA FRONTIERA DI PORTAFOGLI CON DUE TITOLI

- 3 CORRELAZIONE LINEARE E FRONTIERA DEI PORTAFOGLI

- 4 STAI PREPARANDO L’ESAME DI FINANZA AZIENDALE?

- 5 PUNTO DI MINIMO RISCHIO NELLA FRONTIERA DEI PORTAFOGLI

- 6 FRONTIERA DEI PORTAFOGLI CON CORRELAZIONI PARTICOLARI

- 7 HAI QUALCHE DOMANDA?

- 8 SCOPRI IL MONDO DELLA FINANZA AZIENDALE

- 9 L’ARTICOLO TI è PIACIUTO ?

LA FRONTIERA DEI PORTAFOGLI

La frontiera dei portafogli è un insieme di portafogli che si possono formare con un certo numero di titoli.

Il miglior modo per rappresentare questa frontiera è utilizzare il grafico rischio-rendimento.

Ogni punto del grafico identifica il rischio e il rendimento associato ad ogni singolo portafoglio.

.

COSTRUIRE UNA FRONTIERA DI PORTAFOGLI CON DUE TITOLI

Supponiamo di voler costruire una frontiera quando la nostre possibilità di investimento sono vincolate a due soli titoli.

Immaginiamo di avere a disposizione due titoli, che chiamiamo per comodità A e B.

Di questi due titoli conosciamo il rischio, il rendimento medio e la loro correlazione.

Per quanto riguarda il titolo A sappiamo che:

$$ \text{totolo A: } \quad r_A = 4\% \quad \sigma_A = 3\%$$

Mentre per quanto riguarda il titolo B sappiamo che:

$$ \text{totolo B: } \quad \sigma_B = 4\% \quad \sigma_A = 8\%$$

La correlazione tra i due titoli è:

$$ \rho_{AB } = 0,78 $$

Sappiamo inoltre che per calcolare il rendimento medio di un portafoglio usiamo la formula:

$$ r_P = r_A \cdot x_A + r_B \cdot x_B $$

Mentre per calcolare la deviazione standard o volatilità:

$$ \sigma_P =\sqrt{ \sigma^2_A \cdot x^2_A + \sigma^2_B \cdot x^2_B + 2 \cdot \sigma_A \cdot \sigma_B \cdot \rho_{AB} \cdot x_A \cdot x_B} $$

Ad esempio se supponiamo di investire il 70% delle nostre disponibilità nel portafoglio A i calcoli del rendimento e della volatilità sono:

$$ r_P = 4\% \cdot 0,70 + 10\% \cdot 0,30 = 5,80\% $$

$$ \sigma_P = \sqrt{0,03^2 \cdot 0,70^2 + 0,08^2 \cdot 0,30^2 + 2 \cdot 0,03 \cdot 0,08 \cdot 0,78 \cdot 0,30 \cdot 0,70} = 4,25\%$$

Se ora ipotizziamo di cambiare le quote percentuali ovviamente i calcoli circa il rischio e i rendimenti dei portafogli cambiano.

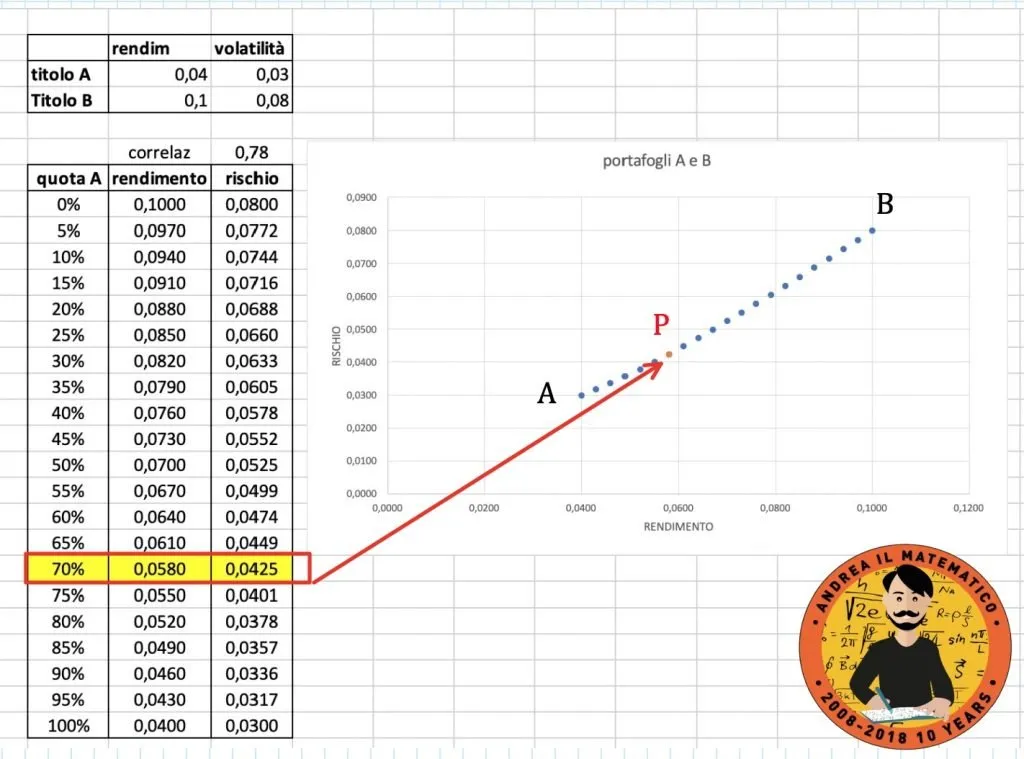

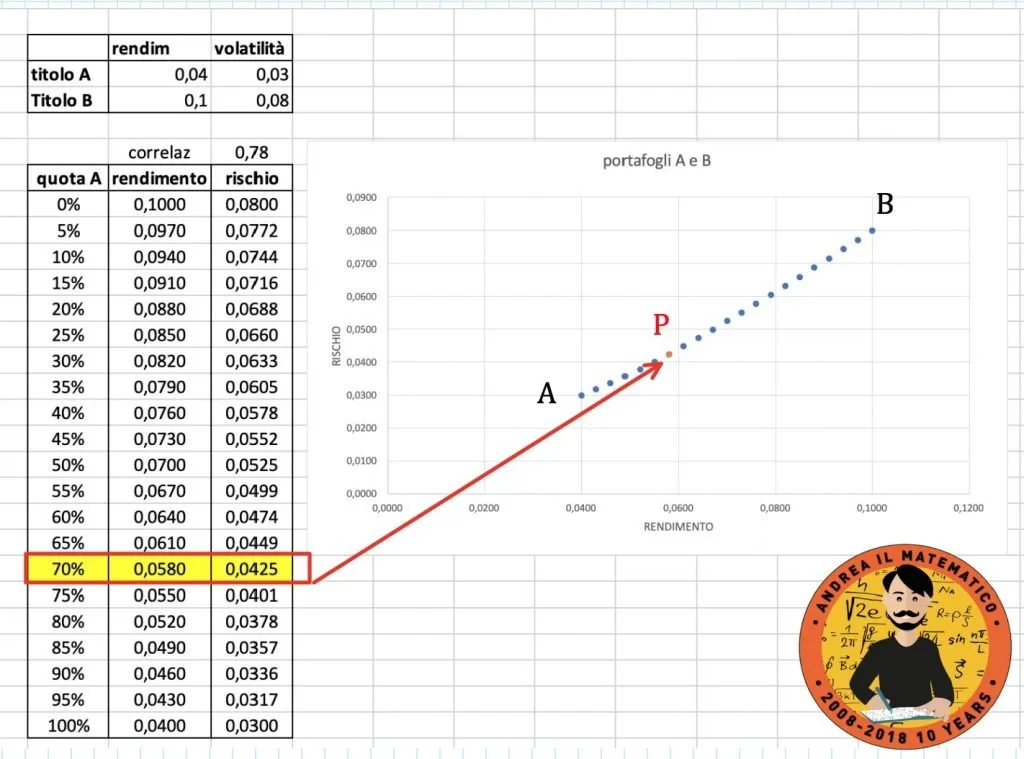

Riportiamo ora i risultati e il grafico rischio rendimento ipotizzando di volta in volta di modificare le quote percentuali del titolo A.

Quindi conseguentemente cambieranno anche le quote relative al titolo B.

Come potete notare in alto a sinistra sono presenti le caratteristiche dei titoli A e B riguardo a rischio rendimento e correlazione.

In basso vi è una tabella con tre colonne.

Sulla prima colonna abbiamo le quote percentuali del titolo A presenti nel portafoglio che variano dallo 0% al 100% con intervalli del 5%.

Le quote del titolo B non sono presenti ma sono facilmente calcolabili come:

$$ x_B = 1-x_A $$

Nella seconda colonna troviamo i tassi di rendimento del portafoglio relativi alle quote, calcolati con la formula:

$$ r_P = r_A \cdot x_A + r_B \cdot x_B $$

Mentre sulla terza colonna troviamo la volatilità, deviazione standard o rischio dei portafogli, calcolati con la formula:

$$ \sigma_P =\sqrt{ \sigma^2_A \cdot x^2_A + \sigma^2_B \cdot x^2_B + 2 \cdot \sigma_A \cdot \sigma_B \cdot \rho_{AB} \cdot x_A \cdot x_B} $$

Nella figura alla destra del grafico è rappresentato il grafico rischio-rendimento dei portafogli.

Sull’asse orizzontale troviamo il rischio mentre sull’asse delle ordinate il rendimento.

All’interno del grafico è rappresentata una curva molto simile ad una retta.

Tale curva rappresenta la frontiera dei portafogli che si possono formare a partire dai titoli A e B.

Gli estremi di tale curva rappresentano i titoli A e B.

Mentre ogni punto della curva rappresenta un possibile portafoglio.

Maggiore è la quota del titolo A e maggiormente i portafogli assomigliamo in termini di rischio e rendimento al titolo A.

Mentre se ci spostiamo ad analizzare i punti vicini al titolo B, essi rappresentano i portafogli con una maggior quota di B.

Invertendo gli assi del sistema cartesiano è possibile rappresentare la frontiera dei portafogli in questo modo:

CORRELAZIONE LINEARE E FRONTIERA DEI PORTAFOGLI

A questo punto ci possiamo domandare:

Come cambia la frontiera dei portafogli se cambia la correlazione lineare tra i due titoli.

Sempre mantenendo le stesse caratteristiche dei titoli A e B riguardo al rischio e al rendimento andiamo ad ipotizzare diversi valori della correlazione tra i titoli.

Consideriamo i seguenti valori della correlazione:

$$ \rho’= 0,30 \quad \rho”= 0,10 \quad \rho”’= -0,40 \quad \rho””= -0,70 $$

Riportiamo dapprima i valori calcolati mediante il foglio elettronico di Excel:

Scommetto che guardando la tabella abbiamo capito ben poco di quello che sta succedendo.

Andiamo quindi ora a rappresentare i grafici delle frontiere che sono associati a questi cambiamenti della correlazione.

Come possiamo notare a mano a mano che la correlazione diventa più piccola (verso i valori negativi) succede che la frontiera dei portafogli si incurva verso il basso.

STAI PREPARANDO L’ESAME DI FINANZA AZIENDALE?

Prepara al meglio il tuo esame di finanza aziendale utile anche per concorsi pubblici

Un percorso che parte dal rendiconto finanziario fino alla valutazione di imprese e progetti.

PUNTO DI MINIMO RISCHIO NELLA FRONTIERA DEI PORTAFOGLI

Possiamo notare che in tutte le frontiere di portafogli sono presenti dei punti di minimo rischio.

Trovare questi punti significa trovare quell’unica combinazione di titoli, che tra tutte le possibili combinazioni determina il rischio più basso possibile.

Trovare il punto di minimo rischio diventa un elemento cruciale nella teoria del portafoglio.

Nella figura sotto rappresentiamo la collocazione di tali punti all’interno della frontiera dei portafogli associata ad ogni correlazione.

Con il puntino rosso si trovano proprio i punti delle frontiere associati al minimo rischio.

Riportiamo ora nella tabella le quote dei titoli A e B in corrispondenza dei rendimenti e dei rischi associati.

Come è possibile determinare tali quote?

In presenza di due soli titoli è possibile applicare una formula particolare per trovare la quota di A (di conseguenza anche quella di B) caratterizzata dal rischio minimo.

Tale formula è la seguente:

$$ x_A = \frac{\sigma^2_B – \sigma_{AB}}{\sigma^2_A+ \sigma^2_B -2 \sigma_{AB}} $$

Ricordando inoltre che la covarianza dei rendimenti di A con quelli di B è data da prodotto delle deviazioni standard per la correlazione:

$$ \sigma_{AB} = \sigma_A \cdot \sigma_B \cdot \rho_{AB} $$

Possiamo anche scrivere questa formule come segue:

$$ x_A = \frac{\sigma^2_B – \sigma_A \cdot \sigma_B \cdot \rho_{AB}}{\sigma^2_A+ \sigma^2_B -2 \sigma_A \cdot \sigma_B \cdot \rho_{AB}}$$

Quindi di conseguenza per trovare la quota del titolo B faremo:

$$ x_B = 1-x_A $$

Ad esempio se consideriamo il portafoglio con correlazione pari a 0,30 la quota del portafoglio A risulta essere:

$$ x_A = \frac{0,08^2-0,03 \cdot 0,08 \cdot 0,30}{0,03^2 + 0,08^2 -2 \cdot 0,03 \cdot 0,08 \cdot 0,30} = 0,96928 $$

Esattamente come mostrato nella tabella.

FRONTIERA DEI PORTAFOGLI CON CORRELAZIONI PARTICOLARI

Le frontiere dei portafogli che sono maggiormente studiate nella finanza aziendale sono quelle associate a correlazioni molto particolari.

Parliamo dei casi:

$$ \rho=1 \quad \rho=0 \quad \rho=-1 $$

Quando l’indice di correlazione lineare è pari ad 1 siamo nel caso della correlazione perfettamente positiva.

Nel caso in cui la correlazione è nulla (zero) parliamo di assenza di correlazione.

Mentre se la correlazione vale –1 diciamo che la correlazione è perfettamente negativa.

Nella figura sotto diamo una rappresentazione delle frontiere dei portafogli in queste tre situazioni.

PERFETTA CORRELAZIONE POSITIVA (𝜌=1)

Possiamo notare che nella situazione di perfetta correlazione positiva (ρ=1) tutti i portafogli si distribuiscono lungo la retta che collega il portafoglio A al portafoglio B.

In tal caso il portafoglio di minimo rischio (o minima varianza) è associato al titolo che tra i due ha il minimo rischio.

Tale titolo detiene perciò una quota del 100% all’interno del portafoglio.

La volatilità di un portafoglio che si trova sulla frontiera risulta essere la media ponderata delle volatilità:

$$ \sigma_P = \sigma_A \cdot x_A + \sigma_B \cdot x_B $$

Per ottenere questa formula basta inserire nella formula generica per il calcolo della volatilità (deviazione standard di un portafoglio):

$$ \sigma_P =\sqrt{ \sigma^2_A \cdot x_A + \sigma^2_B \cdot x_B + 2 \cdot \sigma_A \cdot \sigma_B \cdot \color{blue}{\rho_{AB}} \cdot x_A \cdot x_B} $$

Al posto della correlazione il valore 1:

$$ \sigma_P =\sqrt{ \sigma^2_A \cdot x^2_A + \sigma^2_B \cdot x^2_B + 2 \cdot \sigma_A \cdot \sigma_B \cdot \color{blue}{1} \cdot X_A \cdot x_B} $$

In tal caso all’interno della radice si forma il quadrato di un binomio:

$$ \sigma_P = \sqrt{(\sigma_A \cdot x_A + \sigma_B \cdot x_B)^2}$$

Semplificando il quadrato con la radice otteniamo proprio la formula sopra.

$$ \sigma_P = \sigma_A \cdot x_A + \sigma_B \cdot x_B $$

ASSENZA DI CORRELAZIONE (𝜌=0)

Nel caso in cui la correlazione è assente (ρ=0) la forma assunta è quella di una parabola.

Il generico rischio di un portafoglio è calcolato come segue:

$$ \sigma_P =\sqrt{ \sigma^2_A \cdot x^2_A + \sigma^2_B \cdot x^2_B } $$

La parte mancante rispetto alla formula generica è dovuta proprio alla correlazione nulla.

Nel vertice di tale parabola troviamo il portafoglio a minima varianza.

Per identificare la quota del titolo A che detiene il portafoglio con minima varianza usiamo la seguente formula:

$$ x_A = \frac{\sigma^2_B}{\sigma^2_A + \sigma^2_B} $$

Anche in questo caso possiamo ottenere questa formula inserendo nella formula generica:

$$ x_A = \frac{\sigma^2_B – \sigma_A \cdot \sigma_B \cdot \color{blue}{\rho_{AB}}}{\sigma^2_A + \sigma^2_B – 2\sigma_A \cdot \sigma_B \cdot \color{blue}{\rho_{AB}} } \overset{\color{blue}{\rho_{AB}=0} }{\longrightarrow} x_A = \frac{\sigma^2_B}{\sigma^2_A + \sigma^2_B} $$

al posto della correlazione zero.

PERFETTA CORRELAZIONE NEGATIVA(𝜌=-1)

Nel terzo caso particolare, quello della correlazione perfettamente negativa, il grafico risulta essere quello di due rette che passano per i portafogli A e B e si intersecano sull’asse dei rendimenti.

Il rischio di un generico portafoglio che si trova sulla frontiera è dato da:

$$ sigma_P = | \sigma_A \cdot x_A – \sigma_B \cdot x_B | $$

In un modo analogo a quanto visto per il caso della correlazione positiva se inseriamo nella formula generica per il calcolo del rischio il valore –1 al posto della correlazione:

$$ \sigma_P =\sqrt{ \sigma^2_A \cdot x^2_A + \sigma^2_B \cdot x^2_B + 2 \cdot \sigma_A \cdot \sigma_B \cdot \color{blue}{(-1)} \cdot X_A \cdot x_B} $$

Otteniamo ancora un quadrato di binomio:

$$ \sigma_P = \sqrt{(\sigma_A \cdot x_A – \sigma_B \cdot x_B)^2}$$

Anche in questo caso semplifichiamo il quadrato con la radice.

E poiché uno due due termini risulta negativo inseriamo il valore assoluto per garantire la positività del risultato, ottenendo la formula sopra.

Nel punto di intersezione delle due rette si trova il punto con minima volatilità.

Essendo che questo punto cade proprio sull’asse dei rendimenti il rischio associato è pari a zero.

In questo caso parliamo titolo privo di rischio (risk free rate).

Per calcolare la quota di A nel portafoglio di minimo rischio in tale situazione usiamo la formula:

$$ x_A = \frac{\sigma_B}{\sigma_A + \sigma_B} $$

Per ricavare questa formula andiamo a sostituire nella formula generica il –1 al posto della correlazione:

$$ x_A = \frac{\sigma^2_B – \sigma_A \cdot \sigma_B \cdot \color{blue}{(-1)}}{\sigma^2_A + \sigma^2_B – 2\sigma_A \cdot \sigma_B \cdot \color{blue}{(-1) }} $$

Al numeratore raccogliamo il rischio di B, mentre al denominatore conosciamo un quadrato di binomio:

$$ x_A = \frac{\sigma_ \cdot (\sigma_B + \sigma_A)}{(\sigma_B +\sigma_A)^2} $$

Semplificando il fattor comune otteniamo la nostra bella formula.

$$ x_A = \frac{\sigma_B}{\sigma_A + \sigma_B} $$

HAI QUALCHE DOMANDA?

Se leggendo l’articolo ti è venuta in mente qualche domanda scrivila sotto nei commenti.

SCOPRI IL MONDO DELLA FINANZA AZIENDALE

Comincia un fantastico viaggio alla scoperta della finanza aziendale

Un percorso che parte dal rendiconto finanziario fino alla valutazione di imprese e progetti.

Passando per i flussi di cassa, le attualizzazioni, la scelta dei progetti e il mercato dei titoli finanziari

scopri il canale Youtube

L’ARTICOLO TI è PIACIUTO ?

Se questo contenuto ti è piaciuto e vorresti che anche altri utenti possano goderne di questo ed altri ancora sostieni il progetto offrendomi un semplice caffè virtuale

Questo semplice gesto per me significa moltissimo e può essere un forte impulso per lo sviluppo di tutto il progetto di divulgazione matematica

2 risposte

Buongiorno Andrea Gentilmente mi aiuti a capire e a risolvere il seguente esercizio . grazie

I prezzi di due titoli azionari A e B, osservati nel corso di 5 anni consecutivi sono i seguenti:

A: 98 102 106 103 107

B: 100 95 93 103 115

Indicando con xa e xb la percentuale di ricchezza investita rispettivamente nel titolo A e nel titolo

B, trovare il portafoglio a rischio minimo e calcolarne il rischio e rendimento. Fornire anche

un’illustrazione grafica.

ciao Andrea

In primo luogo devi calcolare il tasso di rendimento medio e la varianza dei titolo

Per farlo ti devono i tassi di rendimento annuì dei titoli calcolati così

Rt= Delta PREZZO/prezzo iniziale

In secondo luogo

Media rendimenti = somma rendimenti/n

Varianza rendimenti = somma quadrati rendim/(n-1) – media^2*(n/(n-1))

Ovviamente fai il ragionamento per entrambi i titoli

Poi calcoli la covarianza dei rendimenti con la formula

COV(AB) = somma (rtA*rtB)/(n-1) -mediaA*media B*n/(n-1)

La quota di minimo rischio di A è

(VARB – COV AB)/ (VARA + VARB – 2 cov(AB))