Un portafoglio con due titoli è un insieme formato da due titoli finanziari (azioni o obbligazioni).

Le caratteristiche fondamentali che ci interessa analizzare di tale portafoglio sono il rischio e il rendimento.

È possibile calcolare tali valori a partire dal tasso di rendimento, dal tasso di rischio dei loro titoli e dalla correlazione esistente tra tali titoli.

È possibile calcolare questi dati primari attraverso un’analisi ex post, oppure un’analisi ex ante.

INDICE

- 1 PORTAGLIO DI TITOLI

- 2 PORTAFOGLIO CON DUE TITOLI

- 3 RENDIMENTO E RISCHIO DI UN PORTAFOGLIO CON DUE TITOLI

- 4 STAI PREPARANDO L’ESAME DI FINANZA AZIENDALE?

- 5 ESEMPIO DI COSTRUZIONE DI UN PORTAFOGLIO CON DUE TITOLI

- 6 HAI QUALCHE DOMANDA SUL PORTAFOGLIO CON DUE TITOLI?

- 7 SCOPRI IL MONDO DELLA FINANZA AZIENDALE

- 8 L’ARTICOLO TI è PIACIUTO ?

PORTAGLIO DI TITOLI

Un portafoglio di titoli è un insieme composto da un certo numero di titoli di varia natura (azioni e obbligazioni principalmente).

Ad esempio se noi avessimo a disposizione 1.000 euro potremmo investirne:

- 200 euro in Bund tedeschi

- 300 euro in obbligazioni della Mc Donald’s

- 100 euro in oro

- 150 in azioni Saipem

- 200 euro in Bitcoin

- 50 euro in Ethereum

In questo caso le quote percentuali che sono presenti all’interno del nostro portafoglio titoli sono:

- 20% in Bund tedeschi

- 30% in obbligazioni della Mc Donald’s

- 10% in oro

- 15% in azioni Saipem

- 20% euro in Bitcoin

- 5% euro in Ethereum

Cosa ci interessa sapere di un portafoglio?

Certamente le caratteristiche più importanti da valutare in un portafoglio sono ilrischio e il rendimento.

Che sono anche le caratteristiche di un singolo titolo.

La cosa che rende più complesso il calcolo è il fatto che l’andamento di un titolopresente in un portafoglio può essere influenzato dall’andamento di un altro titolo.

Per questo motivo dobbiamo valutare anche la covarianza e la correlazione presente tra ogni coppia di titoli del portafoglio.

PORTAFOGLIO CON DUE TITOLI

Il modo migliore per cominciare a studiare i portafogli è quello di considerare ilportafoglio più semplice.

Ovvero quello composto da due soli titoli.

Immaginiamo di aver già fatto un’analisi (ex ante oppure ex post) che ci permettono di avere le informazioni sul rendimento medio e sulla volatilità (rischio) dei due titoli A e B.

$$ r_A, r_B: \text{ tassi di rendimento dei titoli A e B} \\ \sigma_A, \sigma_B: \text{ volatilità, rischio o deviazione standard dei titoli A e B }$$

E immaginiamo anche di avere a disposizione la covarianza tra i rendimenti dei due titoli:

$$ \sigma_{AB}: \text{ covarianza tra i rendimenti di A e B}$$

Ricordiamo inoltre che la covarianza è data dal prodotto delle deviazioni standard per la correlazione lineare (ρ)

$$ \sigma_{AB} = \sigma_A \cdot \sigma_B \cdot \rho_{AB} $$

Dunque potremmo anche possedere la correlazione anziché la covarianza.

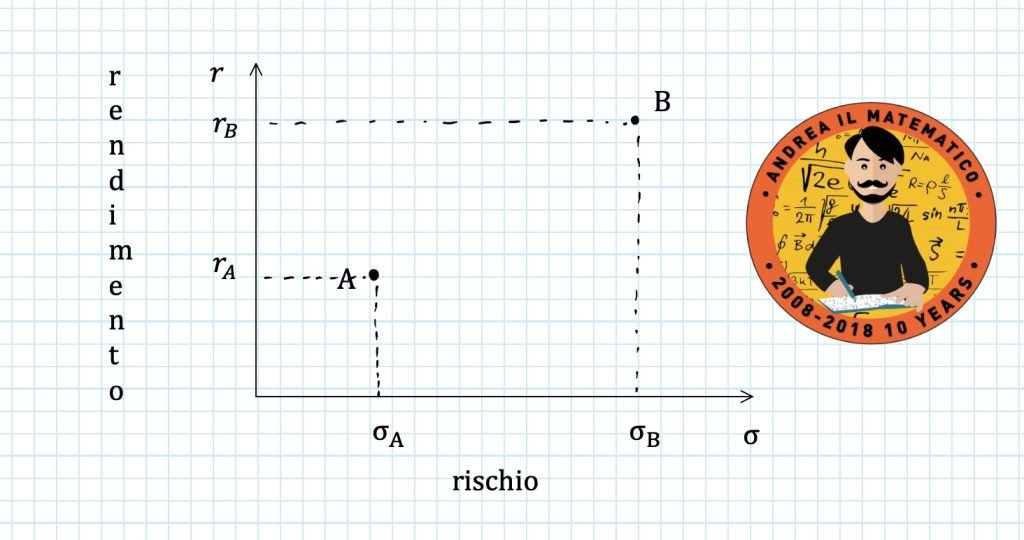

Se rappresentiamo graficamente questa situazione nel grafico rischio-rendimento abbiamo una rappresentazione di questo tipo:

Per costruire un qualsiasi portafoglio tra questi due titoli servono inoltre le quote percentuali di A e B.

Al variare di tali quote di portafogli cambierà anche il rendimento e la volatilità (rischio) del portafoglio stesso.

$$ x_A, x_B: \text{ quote percentuali dei titoli A e B}

RENDIMENTO E RISCHIO DI UN PORTAFOGLIO CON DUE TITOLI

Il tasso di rendimento di un portafoglio con due titoli dipende sai tassi di rendimento e dalle quote del portafoglio.

In particolare può essere calcolato come la media dei rendimenti dei titoli ponderata per le quote.

In formula matematiche possiamo anche scrivere:

$$ r_P = r_A \cdot x_A + r_B \cdot x_B $$

Per quanto riguarda invece la deviazione standard (rischio del portafoglio) in generale non vale la stessa cosa.

La deviazione standard non è la media delle deviazione standard dei titoli ponderata per le quote:

$$ \sigma_P \color{red}{\ne} \sigma_A \cdot x_A + \sigma_B \cdot x_B \quad \color{red}{\text{attenzione!}}$$

Possiamo invece calcolare la deviazione standard come la radice quadrata della varianzadel portafoglio.

Tale varianza è data dalla sommatoria delle varianze dei titoli ponderata per i quadrati delle quote cui si aggiunge il doppio prodotto della covarianza per le quote.

$$ \sigma^2_P = \sigma^2_A \cdot x^2_A + \sigma^2_B \cdot x^2_B + 2 \cdot \sigma_{AB} \cdot x_A \cdot x_B$$

Ricordando la relazione che lega la covarianza alla correlazione:

$$ \sigma_{AB} = \sigma_A \cdot \sigma_B \cdot \rho_{AB} $$

Possiamo riscrivere la varianza anche come:

$$ \sigma_P =\sqrt{ \sigma^2_A \cdot x^2_A + \sigma^2_B \cdot x^2_B + 2 \cdot \sigma_A \cdot \sigma_B \cdot \rho_{AB} \cdot x_A \cdot x_B} $$

Dunque la deviazione standard o rischio del portafoglio è:

$$ \sigma_P =\sqrt{\sigma_P^2}= \sqrt{\sigma^2_A \cdot x^2_A + \sigma^2_B \cdot x^2_B + 2 \cdot \sigma_A \cdot \sigma_B \cdot \rho_{AB} \cdot x_A \cdot x_B} $$

In un portafoglio in cui sono presenti solamente due titoli deve per forza valere la relazione per cui la somma delle quote percentuali sia pari al 100% ovvero 1:

$$ x_A +x_B = 1$$

Quindi possiamo anche leggere la quota del titolo B come:

$$ x_B ^=1-x_A$$

In tal caso la formula del rendimento medio diventa:

$$ r_P = r_A \cdot x_A + r_B \cdot x_B $$

Mentre la formula della deviazione standard:

$$ \sigma_P = \sqrt{\sigma^2_A \cdot x^2_A + \sigma^2_B \cdot x^2_B + 2 \cdot \sigma_A \cdot \sigma_B \cdot \rho_{AB} \cdot x_A \cdot x_B} $$

STAI PREPARANDO L’ESAME DI FINANZA AZIENDALE?

Prepara al meglio il tuo esame di finanza aziendale utile anche per concorsi pubblici

Un percorso che parte dal rendiconto finanziario fino alla valutazione di imprese e progetti.

ESEMPIO DI COSTRUZIONE DI UN PORTAFOGLIO CON DUE TITOLI

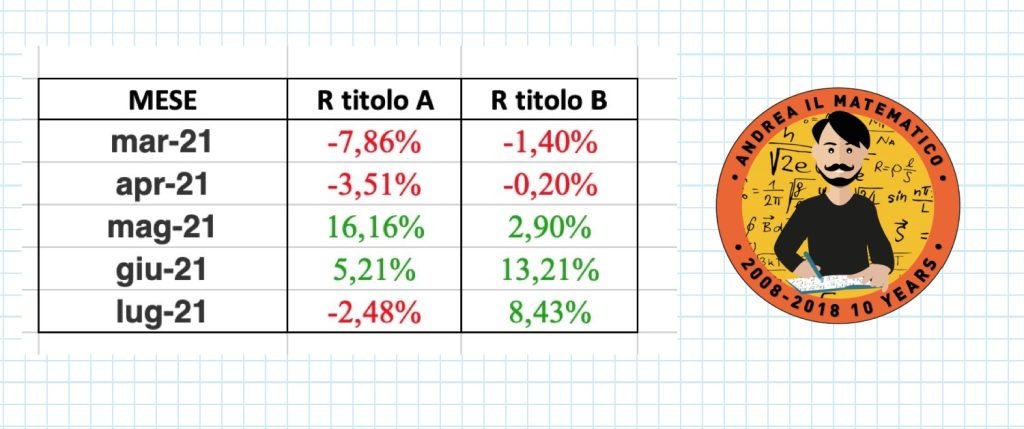

Vogliamo costruire un portafoglio con due titolo A e B che contenga il 70% del titolo A.

A tal proposito riportiamo le informazioni riguardo all’andamento degli ultimi 12 mesi:

Grazie all’analisi ex-post è possibile calcolare il rendimento medio e la volatilità dei due titoli.

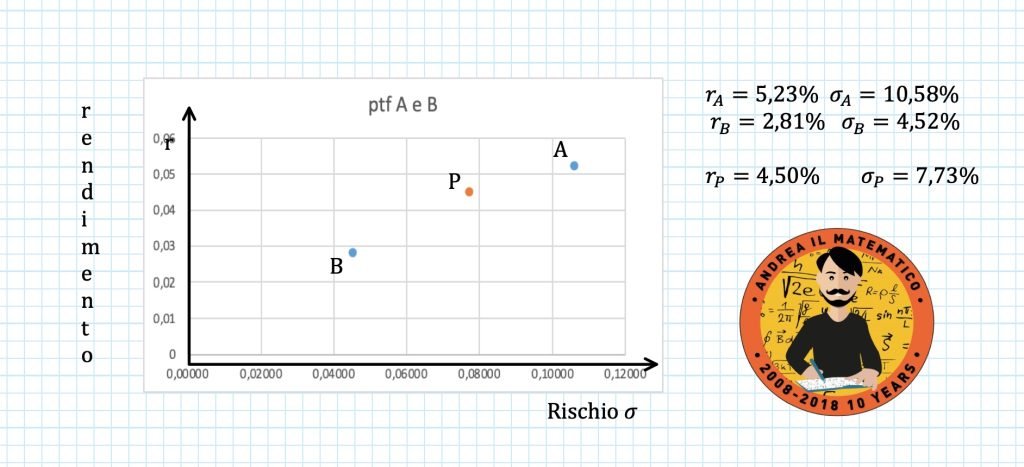

In particolare i rendimenti medi sono pari a:

$$ r_A = 5,24\% \quad r_B = 2,81\%$$

Mentre la volatilità risulta:

$$ \sigma_A = 10,58\% \quad \sigma_B = 4,52\%$$

Per quanto riguarda la correlazione tra i due titoli, calcolata come:

$$ \rho_{AB} = \frac{\sigma_{AB}}{\sigma_A \cdot \sigma_B} \\ = \frac{\frac{\sum r_{At} \cdot r_{Bt}}{n-1} – r_A \cdot r_B \cdot \frac{n}{n-1}}{\sqrt {\frac{\sum r^2_{At} }{n-1} – r^2_A \cdot \frac{n}{n-1} } \cdot \sqrt{ \frac{\sum r^2_{Bt} }{n-1} – r^2_B \cdot \frac{n}{n-1} }}$$

Applicando la formula troviamo:

$$ \rho_{AB} = 0,1482$$

A questo punto vogliamo costruire un portafoglio che contenga il 70% di quote del titolo A.

Quindi possiamo dire che le quote dei titoli sono:

$$ x_A = 0,70 \quad x_B = 0,30 $$

Per calcolare il tasso di rendimento atteso del portafoglio usiamo la formula

$$ r_P = r_A \cdot x_A + r_B \cdot x_B $$

Inserendo i dati otteniamo:

$$ r_P = 5,23\% \cdot 0,70 + 2,81\% \cdot 0,30 = 4,50\% $$

Per quanto riguarda la volatilità usiamo la formula:

$$ \sigma_P = \sqrt{\sigma^2_A \cdot x^2_A + \sigma^2_B \cdot x^2_B + 2 \cdot \sigma_A \cdot \sigma_B \cdot \rho_{AB} \cdot x_A \cdot x_B} $$

Inseriamo i dati:

$$ \sigma_P =\sqrt{0,1058^2 \cdot 0,70^2 + 00452^2 \cdot 0,30^2 + 2 \cdot 0,1058 \cdot 0,0452 \cdot 0,1482 \cdot 0,70 \cdot 0,30} =\\ = 0,0773 = 7,73\%$$

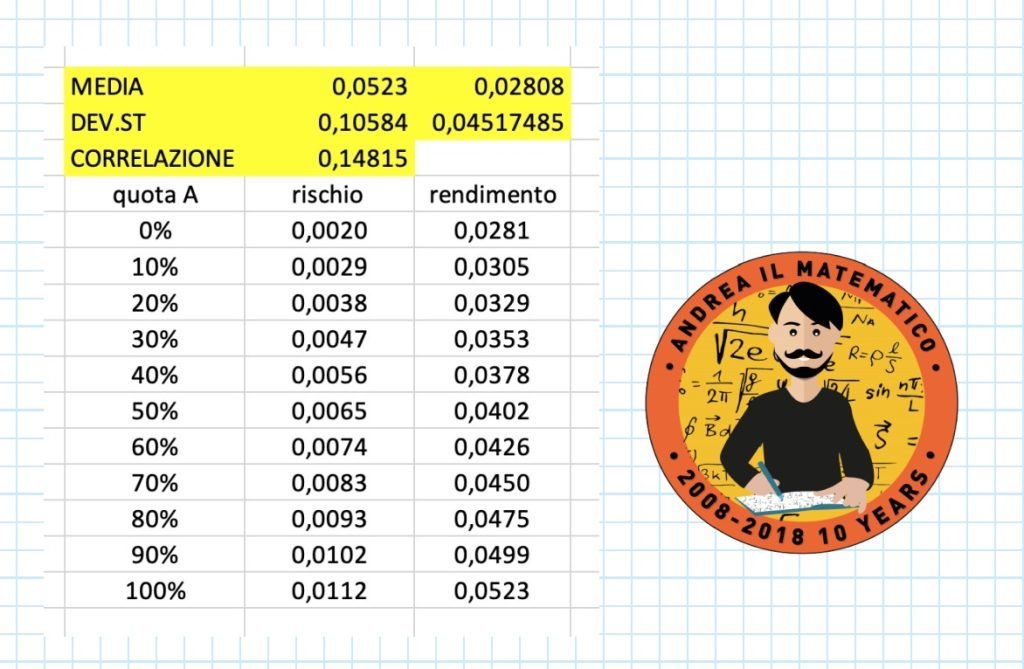

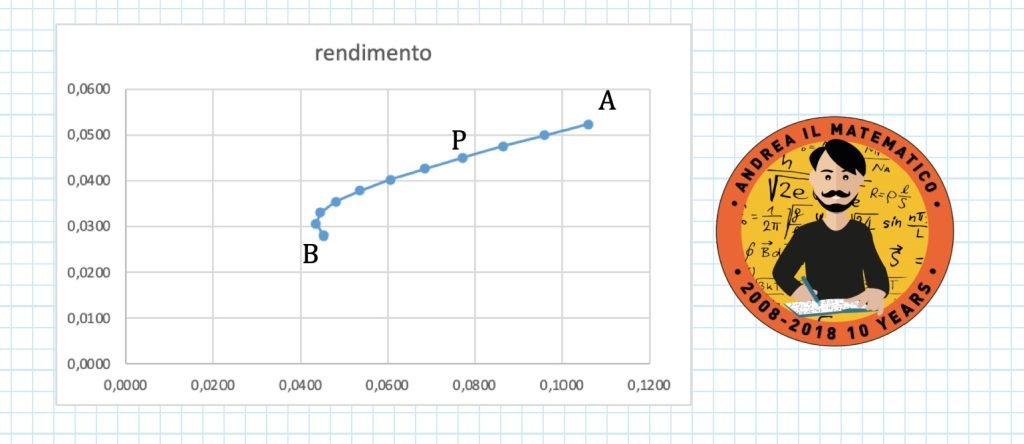

RAPPRESENTAZIONE GRAFICA DEL PORTAFOGLIO CON DUE TITOLI

Possiamo rappresentare questa situazione nel grafico rischio-rendimento.

Se modifichiamo le quote del portafoglio possiamo ottenere quella che si chiama la frontiera dei portafoglio.

Ipotizzando dunque gli stessi dati di partenza, ovvero:

$$ \text{titolo A:} \quad r_A= 5,23\% \quad \sigma_A = 10,58\% \\ \text{titolo B:} \quad r_B=2,81\% \quad \sigma_A = 4,52\% $$

Vediamo cosa succede quando la quota di portafoglio del titolo A, varia assumendo i valori:

$$ 0\% \quad 10\% \quad 20\% \quad 30\% \quad \dots \quad 90\% \quad 100\% $$

Riportiamo i dati relativi ai calcoli.

È possibile visualizzare questo insieme di portafogli come una frontiera di portafogli.

La forma di questa frontiera assomiglia molto ad una parabola rovesciata.

In realtà andremo a mostrare nell’articolo sulla frontiera che la sua forma dipende dalla correlazione esistente tra i titoli.

HAI QUALCHE DOMANDA SUL PORTAFOGLIO CON DUE TITOLI?

Se hai qualche domanda sui portafogli con due titoli scrivila nei commenti.

SCOPRI IL MONDO DELLA FINANZA AZIENDALE

Comincia un fantastico viaggio alla scoperta della finanza aziendale

Un percorso che parte dal rendiconto finanziario fino alla valutazione di imprese e progetti.

Passando per i flussi di cassa, le attualizzazioni, la scelta dei progetti e il mercato dei titoli finanziari

scopri il canale Youtube

L’ARTICOLO TI è PIACIUTO ?

Se questo contenuto ti è piaciuto e vorresti che anche altri utenti possano goderne di questo ed altri ancora sostieni il progetto offrendomi un semplice caffè virtuale

Questo semplice gesto per me significa moltissimo e può essere un forte impulso per lo sviluppo di tutto il progetto di divulgazione matematica

14 risposte

Ciao Andrea, domanda un po’ banale, se conosco già il rendimento atteso del portafoglio, come riesco a ricavare le quote di a e di b? Esempio: 12% x + 6% (1-x) = 10%. In questo caso come ricavo la quota x? Grazie mille in anticipo

Ciao Alessandro,

Grazie per il quesito

Per trovare la x,ovvero la quota del primo titolo risolviamo un’equazione di primo grado

12% x + 6% (1-x) = 10%

Diventa

12%x + 6% -6%x = 10%

Se lasciamo le x a sinistra e spostiamo i numeri a destra abbiamo che :

12%x -6%x = 10% – 6%

Quindi

6%x = 4%

Da qui ricavi la x

X= 4% / 6% = 2/3 =0,667

Questa è la quota del primo titolo

anziché il simbolo

Percentuale puoi usare anche la scrittura decimale

Ad esempio 6%=0,06

L’equazione di partenza

12% x + 6% (1-x) = 10%

può anche essere scritta come segue:

0,12x+0,06*(1-x)=0,10

Da che

0,12x+0,06-0,06x=0,10

0,06x=0,04

Se moltiplichi per 100

6x=4

Che ti da sempre

x=4/6=0,667

La quota del primo titolo è dunque il 66,7%

Mentre quella del secondo 33,3%

La formula può anche essere generalizzata

Ra*xa + Rb*xb = Rp

Con Ra, Rb, Rp che sono i rendimenti dei titoli (a,b) e del portafoglio p

Mentre xa è xb sono le quote

Se imponi xa=x

La quota xb diventa 1-x

Dunque l’equazione è

Ra x+ Rb (1-x)= Rp

Raccogliendo la x a sinistra e spostando il resto a destra otteniamo che

x(Ra-Rb)=Rp-Rb

Dunque la quota di a diventa

x=(Rp-Rb)/(Ra-Rb)

Con i tuoi dati avremo che

x=(10%-6%)/(12%-6%)=4%/6%=4/6=2/3=0,667

Spero sia chiaro 😉

Grazie mille, tutto chiarissimo!

Benissimo!

Ciao Andrea, volevo sapere dove è possibile reperire i valori di rendimento dei titoli. Grazie

Ciao Valeria

Un sito interessante è investing.com

Finché sono titoli importanti va bene

Quando diventano titoli più specifici la ricerca può farsi un po’ più ardua

Ciao Andrea, mi aiuteresti a capire e a svolgere questo esercizio. Grazie

I prezzi di due titoli azionari A e B, osservati nel corso di 5 anni consecutivi sono i seguenti:

A: 98 102 106 103 107

B: 100 95 93 103 115

Indicando con xa e xb la percentuale di ricchezza investita rispettivamente nel titolo A e nel titolo

B, trovare il portafoglio a rischio minimo e calcolarne il rischio e rendimento. Fornire anche

un’illustrazione grafica.

ciao Andrea

In primo luogo devi calcolare il tasso di rendimento medio e la varianza dei titolo

Per farlo ti devono i tassi di rendimento annuì dei titoli calcolati così

Rt= Delta PREZZO/prezzo iniziale

In secondo luogo

Media rendimenti = somma rendimenti/n

Varianza rendimenti = somma quadrati rendim/(n-1) – media^2*(n/(n-1))

Ovviamente fai il ragionamento per entrambi i titoli

Poi calcoli la covarianza dei rendimenti con la formula

COV(AB) = somma (rtA*rtB)/(n-1) -mediaA*media B*n/(n-1)

La quota di minimo rischio di A è

(VARB – COV AB)/ (VARA + VARB – 2 cov(AB))

Ciao, avrei bisogno di un aiuto per risolvere questo esercizio.

Siano a1 e az due titoli rischiosi caratterizzati da μ1 = 0.11, μ2 = 0.08, σ1 = 0.012, σ2 = 0.009

e p= 0.6. Calcolare il rendimento atteso e la volatilita’ del portafoglio (0.321, 0.679).

Cosa

succede al rendimento atteso e alla varianza del portafoglio se si aumenta la quota investita nel titolo 1 e si diminuisce quella investita nel titolo 2?

Ciao

Per calcolare il rendimento medio usi la formula

RP= R1*x1+R2*x2 (quindi ti servono le quote X1 e X2

Per la volatilità

𝜎= rada(𝜎1^2 *x1^2 + 𝜎2^2*x^2 +2*𝜎1*𝜎2*p*X1*x2)

(anche in questo caso ti servono le quote del titolo

Per capire cosa succede alla volatilità del titolo se aumenta la quota del titolo 2 è semplice

Siccome la correlazione è positiva un incremento del titolo 2(quello con volatilità minore farà scendere la volatilità)

Mentre per il rendimento questo scende certamente.

Infatti il rendimento è semplicemente la media ponderata dei rendimenti.

Prova ad esempio a vedere cosa succede nel caso di quote equiponderate (x1=0,5, x2=0,5)

Poi prova a rifare i calcoli aumentando la quota del titolo 2 (ad esempio x1=0,4 e x2=0,6)

Ciao, avrei bisogno di un aiuto per risolvere questo esercizio. In un mercato finanziario uniperiodale, dove gli agenti operano con il criterio di Media-Varianza, esistono due titoli rischiosi e un titolo certo. I primi due hanno rendimenti indipendenti e caratterizzati, rispettivamente, da σ1=0.2, μ1=0.1; σ2=0.1, μ2=0.04. Inoltre i loro indici beta sono β1=1.5 e β2=0.5. Determinare il rendimento r del titolo certo e le coordinate (σM, μM) del portafoglio di mercato.

Sfruttando l’equazione della Security Market line ho già individuato un rendimento r=0.01 e μM=0.07. Ma non riesco a determinare il valore di σM; Puoi aiutarmi? Ti ringrazio in anticipo.

Ciao Diletta,

Per trovare la deviazione standard del mercato fai la radice quadrata della varianza del portafoglio formato da A e B, che segue la formula generale:

$$ \sigma^2_M= \sigma^2_A\cdot x^2_A+\sigma^2_B\cdot x^2_B+2\cdot\sigma_A\cdot\sigma_B\cdot\rho_{AB}\cdot x_A\cdot x_B$$

Le quote xA e xB dovresti già averle (dal momento che hai calcolato il rendimento medio del mercato).

Nel caso no la avessi ricorda che puoi sempre ricavarlo dalla formula del beta di portafoglio.

Infatti vale la seguente relazione:

$$\beta_P= \sum\beta_i\cdot x_i$$

Nel nostro caso

$$\beta_A\ x_A+\beta_B\ x_B= \beta_M$$

Ricordiamo inoltre che il beta del mercato vale 1 e che la quota di B è complementare alla quota di A:

$$ \beta_M=1\quad x_A=1-x_B$$

L’altra informazione che emerge dal testo è che la correlazione tra i due titoli (rho9 vale zero.

La frase da cui si capisce è:

“I primi due hanno rendimenti indipendenti e caratterizzati,…”

Dunque la varianza del mercato risulta:

$$ \sigma^2_M= \sigma^2_A\cdot x^2_A+\sigma^2_B\cdot x^2_B$$

Poi ne calcoli la radice quadrata.

Se la risposta ti è piaciuta puoi sostenere il progetto di divulgazione matematica offrendo un caffè

https://www.paypal.com/donate?hosted_button_id=ZW4L7U8UQKWNS

Per approfondire i temi della teoria del portafoglio ti consiglio di scoprire il corso adatto:

https://andreailmatematico.it/corso/titoli-portafogli-e-mercato-capm/

Ti ringrazio. Mi è venuto un dubbio sul precedente calcolo di μM. Per farlo ho supposto che entrambi i titoli appartengano alla security market line e quindi ho ricavato μM dal sistema che ne usciva. E’ corretta questa assunzione essendo R1 e R2 indipendenti?

Si questo ragionamento è corretto

Per i tassi di rendimento non consideriamo l’indipendenza, ma solamente per il rischio o deviazione standard