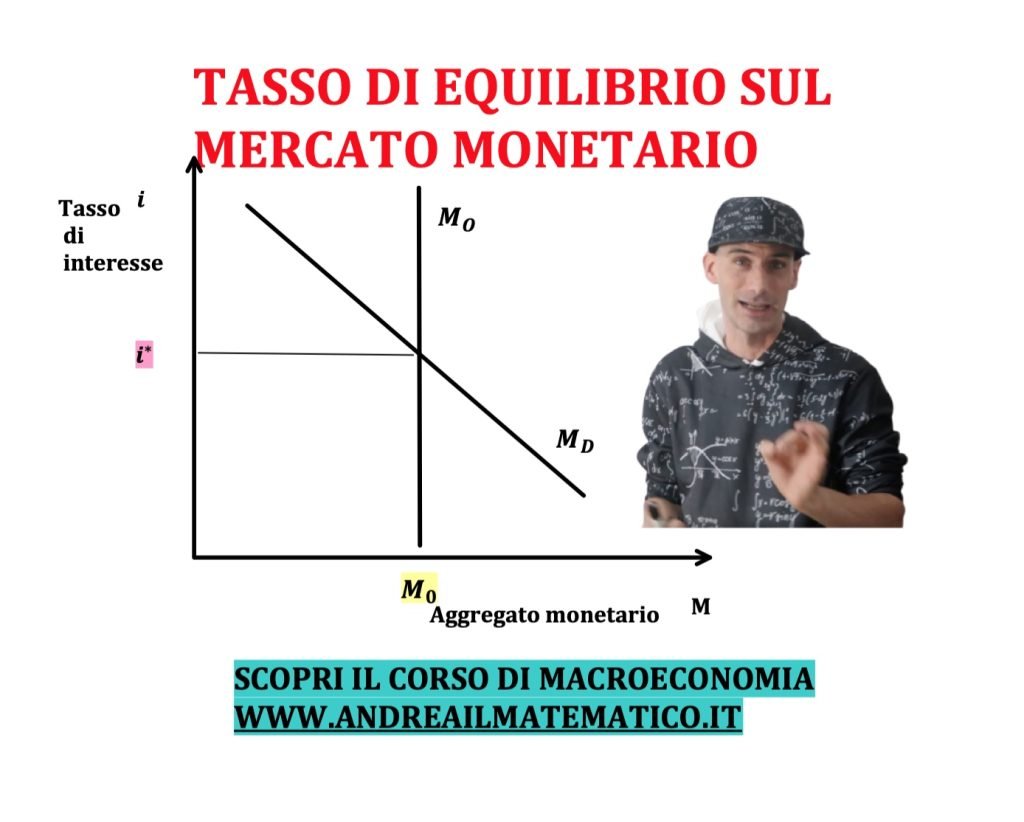

Il tasso di interesse di equilibrio sul mercato monetario si stabilisce quando la domanda di moneta è uguale all’offerta di moneta.

In queste condizioni si stabilisce il tasso di interesse di equilibrio e l’aggregato monetario all’interno di un paese.

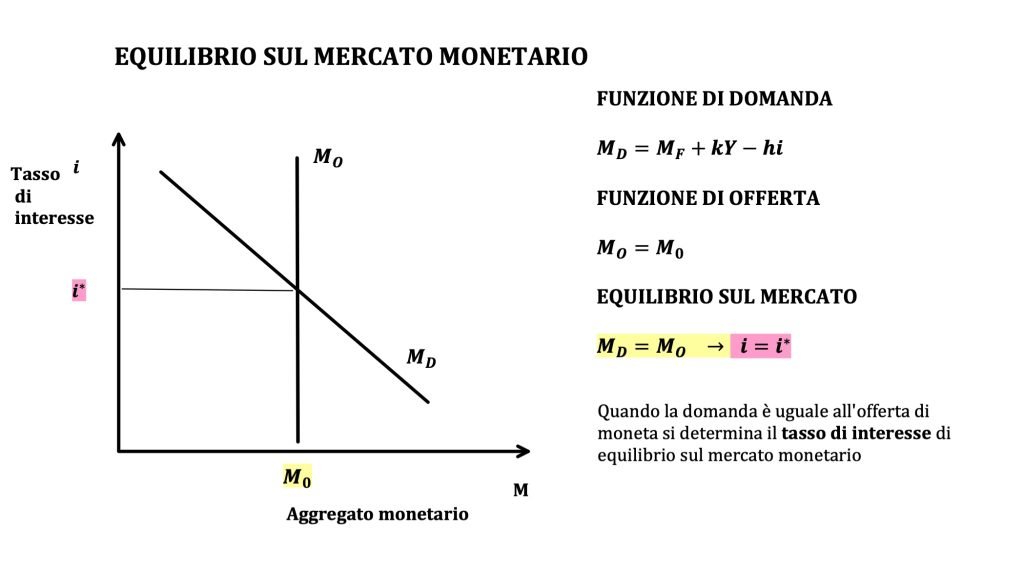

Ricordiamo che la domanda di moneta segue l’equazione:

La curva di domanda di moneta è inclinata negativamente rispetto al tasso di interesse, il che indica una relazione negativa tra l’andamento dei tassi e la richiesta di moneta.

Al crescere dei tassi di interesse infatti le persone saranno disposte a sacrificare una parte della moneta in cambio di titoli obbligazionari che diventano più redditizi

In modo analogo una diminuzione dei tassi accresce il valore dell’aggregato monetario.

Questa condizione è stata indicata dall’economista J.M. Keynes come il motivo speculativo:

Ciononostante vi sono due ragioni per supporre che in ogni dato stato dell’aspettativa, una discesa di r implicherà un aumento di M2.

Mentre l’offerta di moneta ha equazione

In questo caso in un’ipotesi molto semplicistica immaginiamo che la banca centrale possa stampare un determinato quantitativo di moneta (M0) in maniera indipendente dal tasso di interesse

Dunque la curva di offerta risulta essere verticale.

Eguagliando la domanda all’offerta otteniamo

Da questa equazione possiamo ricavare il valore del tasso di interesse di equilibrio che ne deriva

Per approfondire scopri il CORSO DI MACROECONOMIA

INDICE

CAMBIAMENTI DEL TASSO DI INTERESSE DI EQUILIBRIO: DOMANDA E OFFERTA

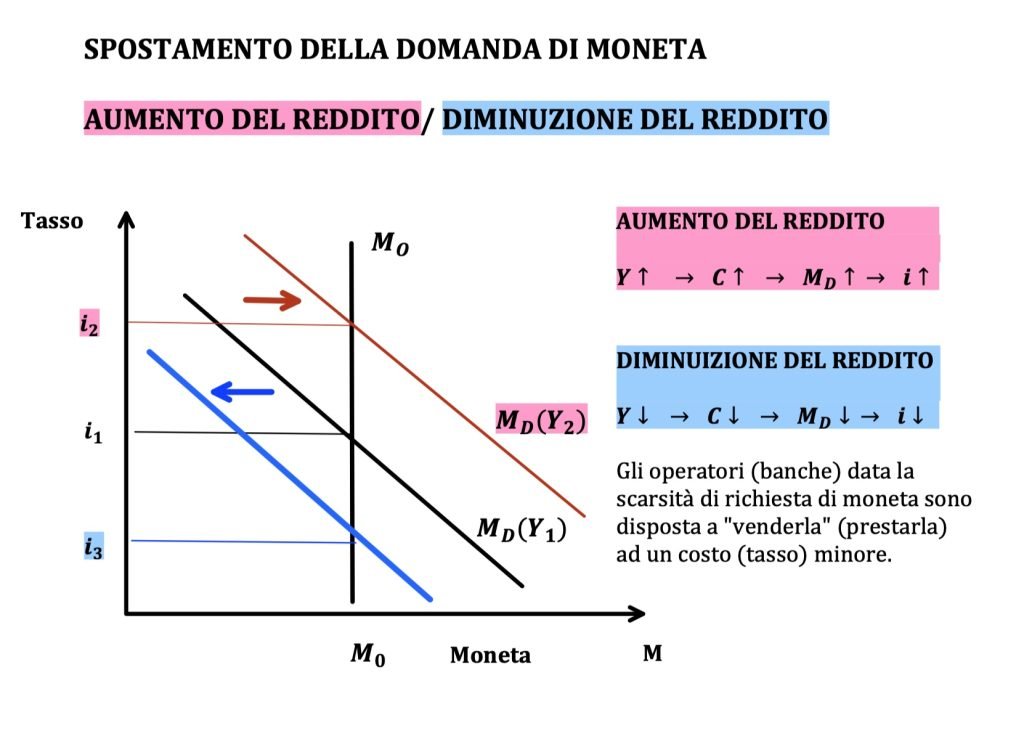

Il tasso di interesse di equilibrio di un’economia può variare a seguito di spostamenti della domanda o dell’offerta di moneta (politiche monetarie)

CAMBIAMENTO DELLA DOMANDA DI MONETA

Partiamo dai cambiamenti che possono avvenire sul lato della domanda di moneta.

Può accadere che per qualche ragione il reddito di equilibrio della nazione subisca dei mutamenti.

Quando ad esempio cresce il reddito della nazione abbiamo nel mercato monetario uno spostamento verso destra della curva di domanda di moneta (rosso).

In altre parole per ogni livello fissato dei tassi di interesse i cittadini preferiranno detenere un quantitativo monetario maggiore a causa dell’aumento dei consumi.

Il nuovo punto di equilibrio del mercato monetario cade in corrispondenza di un tasso di interesse maggiore.

In modo speculare una contrazione del reddito nazionale sposta a sinistra la curva di offerta (blu).

Il nuovo equilibrio sul mercato monetario indica la presenza di un tasso di interesse minore.

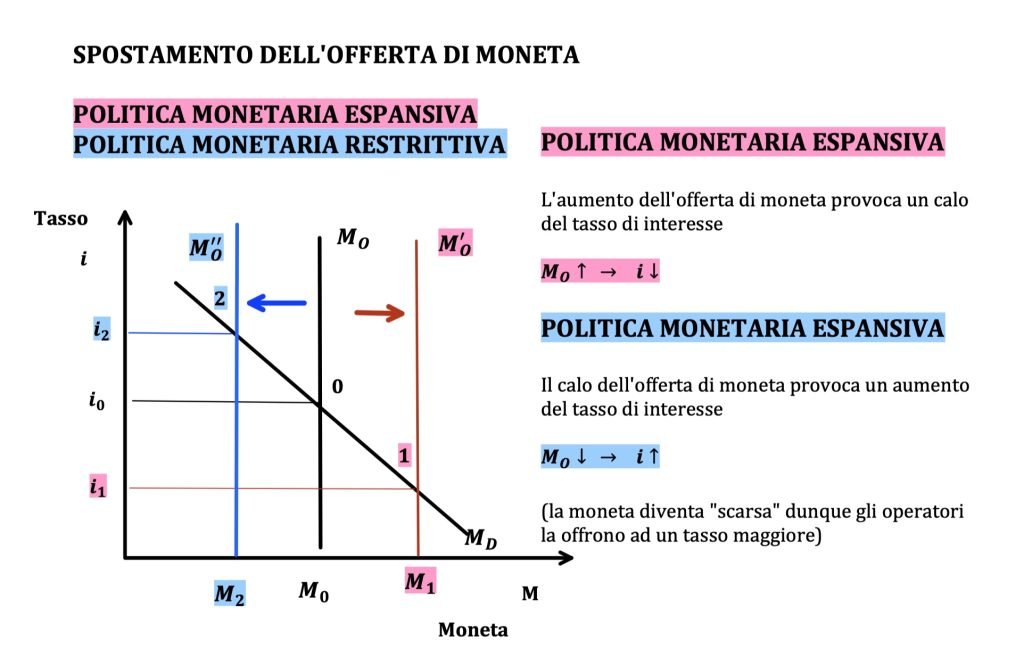

CAMBIAMENTO DELL‘A DOMANDA‘OFFERTA DI MONETA (POLITICHE MONETARIE)

Il cambiamento del tasso di interesse di equilibrio possono avvenire spesso a causa delle politiche monetarie delle banche centrali che spostano l’offerta di moneta.

Ad esempio una politica monetaria espansiva che ha lo scopo di dare l’iquidità all’economia di modo da far ripartire il reddito nazionale spinge verso destra la curva di offerta di moneta (rosso).

Il nuovo tasso di interesse di equilibrio cade ad un livello inferiore al precedente.

In questa situazione vi è un eccesso di liquidità all’interno del mercato per cui l’offerta di moneta risulta maggiore relativamente alla domanda.

Gli operatori incaricati a distribuire la moneta (banche) saranno quindi disposta a cederla ad un tasso di interesse minore.

Esiste un altro modo di vedere questa situazione attraverso il mercato dei titoli di Stato.

Quando la banca centrale opera con una politica monetaria espansiva aumenta la domanda di titoliche porta ad una quantità ed un prezzo maggiore die titoli scambiato.

Il maggior prezzo dei titoli genera nell’economia un tasso di interesse minore.

Per approfondire scopri il CORSO DI MACROECONOMIA

IPOTESI DI UN SOLO TASSO DI INTERESSE NELL’ECONOMIA

In questo semplice modello abbiamo ipotizzato che il tasso di interesse sia unico per tutte l’economia.

Nella realtà osservata possiamo rilevare invece una molteplicità di tassi di interesse.

Questi tassi di interesse possono variare in ragione della scadenza e dello scopo cui si riferiscono.

Per dare una piccola idea al lettore della molteplicità delle situazioni in cui possiamo incorrere mostriamo i dati delle relazione annuale della Banca Centrale Europea del 2009.

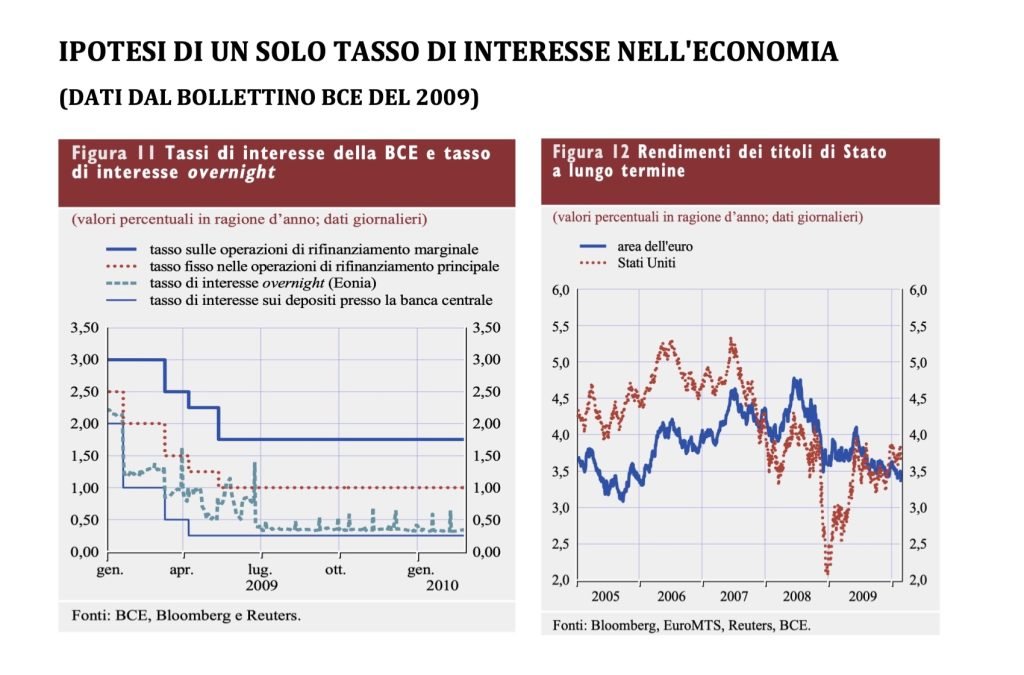

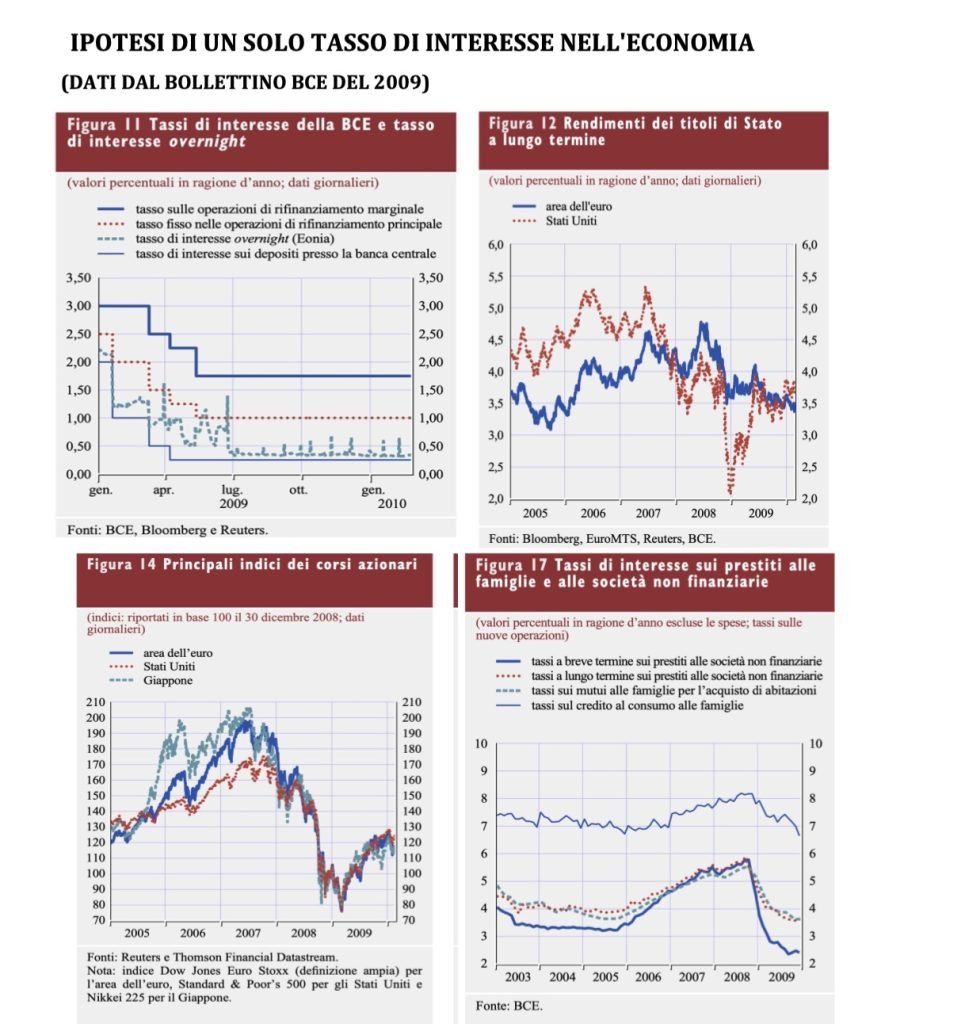

TASSI DI INTERESSE TRA LE BANCHE E LA BCE (FIGURA 11)

Nel primo riquadri (figura 11) sono mostrati 4 tassi di interesse che sono applicati dalla BC nei confronti delle banche.

Con il colore blu è mostrato l’andamento per l’anno 2009 del tasso sulle operazioni di rifinanziamento marginale che sono i tassi ai quali le banche possono ottenere dalla BC finanziamenti a breve termine.

In questo caso questo tasso rappresenta il tasso limite massimo per questo tipo di prestito.

Sotto distaccato di un punto percentuale abbiamo il tasso di rifinanziamento sulle operazioni principaliche ha lo stesso scopo.

Ancora un po’ al di sotto vi è il tasso di interesse overnight sulle operazioni di finanziamento a brevissimo termine (in genere uno o qualche giorno).

Infine il più basso è il tasso di interesse sui depositi presso la banca centrale che indica quel tasso di interesse che la banca centrale remunera alla banche che detengono presso di lei dei depositi.

I tassi appena considerato indicano che ogni giorno tra le banche commerciali e la banca centraleavvengono numerosi scambi monetari che danno interessi in una o nell’altra direzioni (dalle banche alla BC o viceversa).

Possiamo considerare queste operazioni come il cuore pulsante e primordiale del nostro sistema monetario.

Questi scambi possono avere lo scopo di garantire una continua lubrificazione dei canali monetari.

Possiamo pensarlo un po’ come la circolazione del sangue nel nostro organismo oppure per fare un esempio più meccanico quando si usa l’olio per evitare le frizioni nei motori o negli ingranaggi.

RENDIMENTI DEI TITOLI DI STATO A LUNGO TERMINE (FIGURA 12)

Nella figura 12 è mostrato un altro indicatore importante nel mondo dei tassi di interesse che sono irendimenti dei titoli di Stato a lungo termine.

In particolare si può notare che questi rendimenti sono aumentati dal 2005 (circa il 3%) al 2008 dove a metà dell’anno ammontavano a quasi il 5%.

I tassi poi sono scesi dalla seconda metà del 2008 portandosi nel 2009 attorno alla soglia del 3,5% alla fine dell’anno.

Questi tassi sono diminuiti nell’ultimo periodo considerato proprio ad opera delle politiche espansive della banca centrale europea a seguito della crisi dei mutui subprime importata dal mercato statunitense.

Notiamo inoltre che vi è una forte correlazione positiva con una sfasamento di circa mezzo anno proprio con le politiche statunitensi in cui la crisi aveva già prodotto i suoi effetti circa un anno prima.

In questo caso le politiche espansive delle banche centrali sono andate ad incidere sui tassi di medio lungo termine dell’economia.

A questo proposito riportiamo un passo dell’economista Keynes tratto dalla sua principale “Teoria generale dell’occupazione, dell’interesse e della moneta” opera secondo il quale le politiche della banca centrale sono più focalizzate verso il breve periodo piuttosto che sul lungo:

“l’autorità monetaria tende spesso in pratica a concentrare la sua azione sui crediti a breve e a lasciare che il prezzo dei crediti a lunga scadenza sia influenzato da reazioni tardive e imperfette dei prezzi dei crediti a breve; sebbene anche in questo caso non vi sia alcuna ragione per la quale essa debba necessariamente comportarsi in tal modo”

PRINCIPALI INDICI DEI CORSI AZIONARI (FIGURA 14)

Grandissima risulta ovviamente l’attenzione sui tassi di interesse dei mercati azionari misurati attraverso i principali indici delle economie nazionali.

Si tratta in questo caso dei tassi soggetti a maggior variazioni ma sono quelli che nel lungo periodo garantiscono la vera fonte di crescite per le economie nazionali.

La cosa che risulta più notevole all’interno della figura 14 è stato il crollo dei mercati azionari mondiamo al momento della crisi dei mutui subprime.

Da un confronto parallelo degli indici relativi alle economie europea, statunitense e giapponeserileviamo un contemporaneo e forte calo lungo tutto il 2008.

Come dicevamo i tassi di interesse sul mercato azionario sono i più volatili e sono spesso legati a percezioni di breve periodo che possono influenzare in maniera significativa il loro andamento.

La caratteristica che rende il mercato azionario volative e imprevedibile prende il nome di speculazione che può essere contrapposta all’intraprendenza intesa in senso imprenditoriale

KEYNES E IL MERCATO AZIONARIO

A questo proposito citiamo ancora le parole dell’economista inglese J.M. Keynes che vede nella speculazione uno dei maggiori mali delle economie caratterizzate da laissez-fair:

“tuttavia, quanto più perfezionata è l’organizzazione dei mercati di investimento, tanto maggiore sarà il rischio che la speculazione prenda il sopravvento sull’intraprendenza. In uno dei maggiori mercati di investimento al mondo, New York, l’influenza della speculazione (nel senso suddetto) è enorme.

Anche al di fuori del campo del mercato finanziario, gli americani sono eccessivamente propensi ad interessarsi di scoprire come l’opinione media immagina che sarà l’opinione media stessa; e questa debolezza nazionale trova la sua memesi nel mercato dei titoli. È raro – si dice – che un americano investa, come fanno ancora molti inglesi, «per il reddito»; ed egli non sarà molto disposto ad acquistare un titolo se non nella speranza di un aumento delle quotazioni.

In altre parole l’americano, quando acquista titoli, ripone le sue speranze non tanto sul loro rendimento prospettico, quanto su un mutamento favorevole della base convenzionale di valutazione; è quindi uno speculatore, nel senso sopra precisato.

“gli speculatori possono non causare alcun male, come bolle d’aria in un flusso continuo di intraprendenza; ma la situazione è seria quando l’intraprendenza diviene la bolla d’aria in un vortice di speculazione. Quando lo sviluppo del capitale di un paese diventa il sottoprodotto delle attività di una casa da gioco, è probabile che vi sia qualcosa che non va bene.

I successi conseguiti da Wall Street, come organo rispondente alla specifica funzione sociale di instradare l’investimento nuovo nelle direzioni più redditizie in termini di rendimento futuro, non si possono certo ritenere uno dei più clamorosi trionfi del capitalismo dei laissez-faire; né vi è da stupirsene, se è corretto il mio convincimento che le men ti migliori di Wall Street sono state di fatto rivolte per scopi diversi”

TASSI DI INTERESSE SUI PRESTITI ALLE FAMIGLIE E ALLE SOCIETÀ NON FINANZIARIE (FIG 17)

Nell’ultima figura 17 mostriamo anche l’andamento dei tassi di interesse alle famiglie e alle società non finanziarie.

Questi sono i tassi cui gli istituti creditizi (principalmente banche) prestano denaro alle famiglie e alle imprese.

Notiamo immediatamente che l’andamento di questi tassi sono immediata conseguenza di quello che avviene nei rapporti delle banche con la banca centrale.

Quando la banche centrale diminuisce i tassi di interesse sui prestiti interbancari di riflesso gli istituti di credito abbassano di una simile entità i tassi di interesse dei suoi debitori: imprese e famiglie.

Durante il periodo considerato della crisi dei mutui sublime abbiamo un sostanziale abbattimento di questi tassi, con una minore evidenza nel caso delle famiglie sulle quali si applica tipicamente un tassi di interesse maggiore.

Per approfondire scopri il CORSO DI MACROECONOMIA

ESEMPIO NUMERICO SUL TASSO DI INTERESSE DI EQUILIBRIO

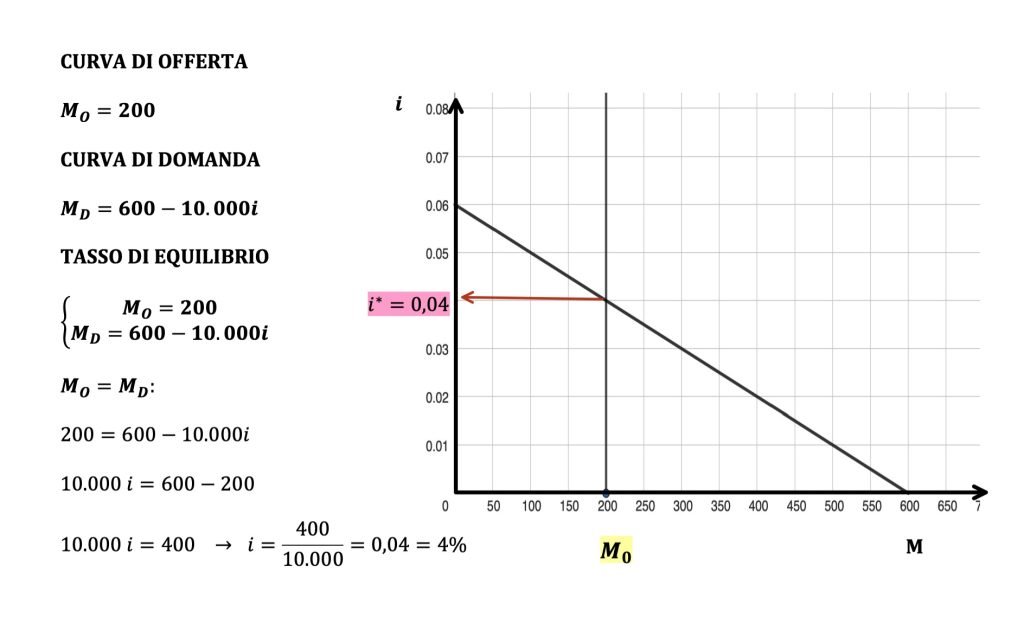

Andiamo a svolgere ora un semplice esercizio per calcolare il tasso di interesse di un’economia nel mercato monetario sotto l’ipotesi che questo sia unico.

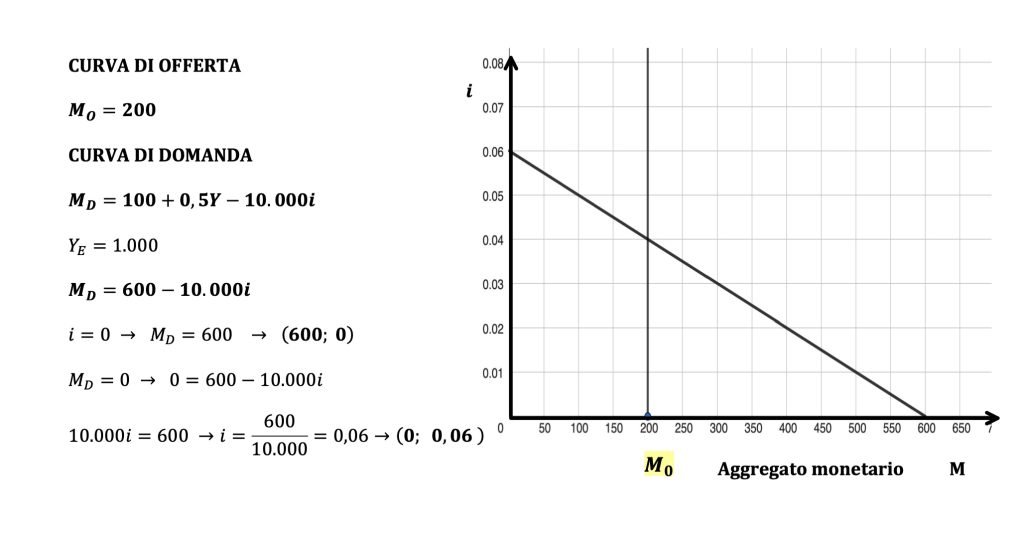

Nel paese Europa la domanda di curva di moneta segue la seguente equazione

Sappiamo che il reddito Y di Europa è inizialmente pari a 1.000.

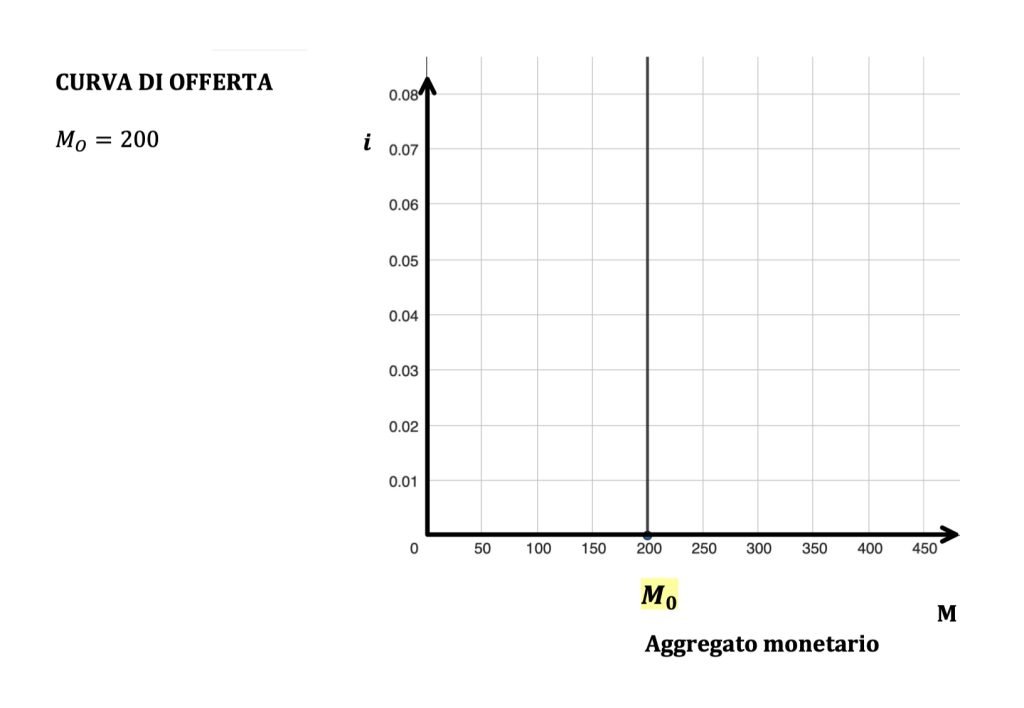

La Banca Centrale di Europa stabilisce in maniera indipendente che l’aggregato monetario è pari a 200.

- Rappresenta graficamente la situazione

- Calcola il tasso di interesse di equilibrio sul mercato monetario

SVOLGIMENTO

Partiamo con il rappresentare la curva di offerta di moneta iniziale

Individuiamo quindi sull’asse orizzontale (moneta) la quantità 200 e tracciamo una curva verticale

Passiamo ora alla curva di domanda la cui equazione è:

Sappiamo che il reddito di equilibrio dell’economia è

Sostituendolo dunque all’interno dell’equazione della domanda otteniamo la domanda di moneta in funzione del solo tasso di interesse

Per rappresentarla possiamo ad esempio calcolare le intersezioni con gli assi cartesiani

Ad esempio se vogliamo l’intercetta sull’asse orizzontale ci chiediamo quale sarebbe la moneta richiesta se il tasso di interesse dell’economia fosse uguale a zero

In modo analogo per trovare il punto di intersezione sull’asse orizzontale ci chiediamo a quale tasso l’economia sarebbe nel caso in cui la quantità di moneta domandata fosse pari a zero.

Imponendo il passaggio della retta per i due punti individuati possiamo rappresentare la dom anda di moneta

Per trovare il tasso di interesse di equilibrio mettiamo a sistema l’equazione della curva di domanda di moneta con quella dell’offerta

Eguagliando le due quantità in funzione del tasso dovremo risolvere un’equazione di primo grado con incognita proprio il tasso di interesse di equilibrio

Risolvendo siamo giunti ad un tasso di interesse di equilibrio pari al 4%.

HAI QUALCHE DOMANDA ?

Se questo articolo ti ha fatto venire qualche domanda scrivila nei commenti.

Per approfondire scopri il CORSO DI MACROECONOMIA

Scopri il canale YouTube di Andrea il Matematico