Quando impariamo a giocare a scacchi, la prima cosa che ci insegnano è a muovere i pezzi di una singola casella. Ma per vincere una partita, un singolo passo non basta: devi imparare a visualizzare le mosse future del tuo avversario e, partendo dall’ipotetico scacco matto finale, calcolare a ritroso le mosse da fare oggi.

Nel mondo della finanza, valutare un’opzione guardando un solo “passo” temporale è utile per capire la teoria, ma il mercato reale respira in un orizzonte molto più lungo. Per catturare questa dinamica, dobbiamo espandere la nostra visione e costruire una vera e propria mappa del futuro. Il Modello Binomiale a Due Stadi è il ponte tra la teoria di base e la complessità dei mercati veri.

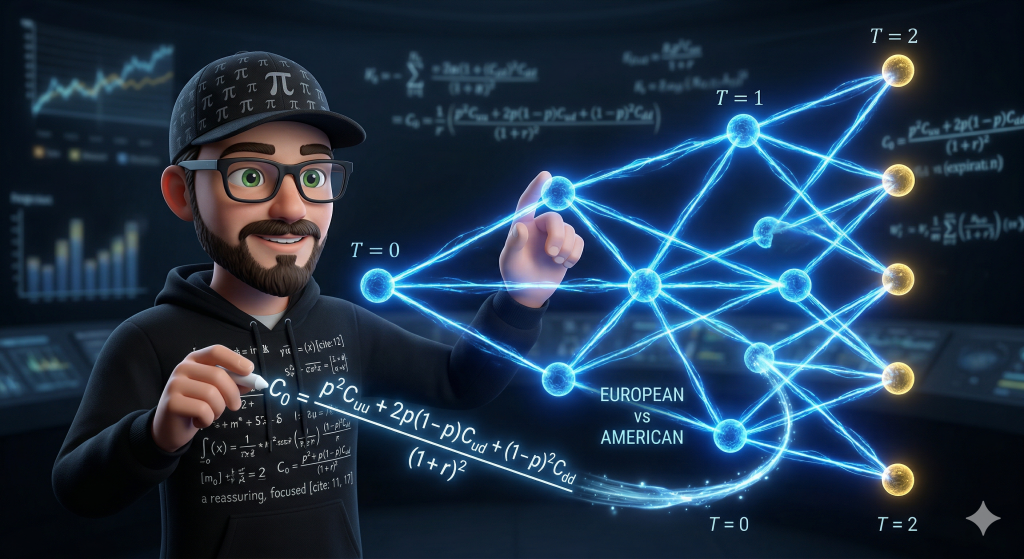

In questo articolo scopriremo un processo affascinante chiamato induzione a ritroso. Impareremo a calcolare i valori futuri di un’opzione alla sua scadenza e a viaggiare letteralmente indietro nel tempo, nodo dopo nodo, fino a scoprire il prezzo esatto da pagare oggi. Vedremo anche la formula matematica completa per le opzioni europee e come un semplice controllo intermedio ci permetta di dare un valore al “potere di scelta” delle opzioni americane.

INDICE

1. Oltre il singolo passo: L’Albero delle Probabilità

Se un modello a un solo stadio ci mostrava un semplice bivio (il mercato sale o scende), il modello a due stadi trasforma questo bivio in un vero e proprio albero.

Immaginiamo che il nostro tempo fino alla scadenza sia diviso in due periodi (ad esempio, due mesi). Partendo dal prezzo di oggi ($S_0$), alla fine del primo mese il titolo può salire a un certo valore ($S_u$) o scendere a un altro ($S_d$). Dal secondo mese, ogni ramo si divide ancora:

- Se il titolo era salito, può salire ancora toccando il picco massimo ($S_{uu}$) o subire una correzione verso il basso ($S_{ud}$).

- Se il titolo era sceso, può avere un rimbalzo verso l’alto ($S_{du}$) o sprofondare ulteriormente ($S_{dd}$).

C’è una magia geometrica in questa struttura: un rialzo seguito da un ribasso porta allo stesso identico prezzo di un ribasso seguito da un rialzo ($S_{ud} = S_{du}$). L’albero, in gergo tecnico, “si ricombina”. Questo dettaglio impedisce alla mappa di diventare un caos infinito di numeri, permettendo a noi (e ai computer) di calcolare i prezzi in modo ordinato.

2. Il Segreto del Viaggio nel Tempo: L’Induzione a Ritroso

Come si fa a dare un prezzo oggi a un contratto che scadrà tra due mesi, avendo davanti tutti questi futuri possibili? L’intuito ci direbbe di partire da oggi e andare in avanti. Ma in finanza, l’intuito lineare spesso inganna.

I grandi analisti quantitativi risolvono il labirinto partendo dall’uscita. Questo principio si chiama Induzione a Ritroso. L’unico momento in cui il valore di un’opzione è assolutamente certo, privo di speranze o paure, è l’istante esatto della sua scadenza. Partendo da questa certezza solida come la roccia, possiamo “scontare” i valori tornando indietro di un passo alla volta, usando la nostra fidata probabilità rischio-neutrale ($p$).

3. La Formula Generale (Il Salto Diretto per le Europee)

Per un’opzione europea (che non può essere toccata prima della scadenza), la matematica ci fa un grande regalo: ci permette di fondere i due stadi in un’unica ed elegantissima equazione. Invece di fare i conti passo dopo passo, possiamo calcolare il valore oggi ($C_0$) guardando direttamente ai tre scenari finali:

$$C_0 = \frac{p^2 C_{uu} + 2p(1-p) C_{ud} + (1-p)^2 C_{dd}}{(1+r)^2}$$

Anche se sembra complessa, questa formula è solo una media ponderata. Leggiamola insieme:

- $p^2$: è la probabilità (sintetica) di fare due passi in salita di fila. Si moltiplica per il profitto massimo ($C_{uu}$).

- $2p(1-p)$: rappresenta le due strade per arrivare al centro (salire-scendere o scendere-salire). Si moltiplica per il profitto intermedio ($C_{ud}$).

- $(1-p)^2$: è la probabilità di due crolli consecutivi. Si moltiplica per il profitto minimo ($C_{dd}$).

Il tutto viene diviso per $(1+r)^2$, che rappresenta semplicemente il costo del denaro (lo “sconto” bancario) applicato per due periodi.

4. Esempio Pratico: Facciamo i conti sul campo

Mettiamo questa teoria alla prova con un esempio concreto. Vogliamo dare il prezzo a un’opzione Call che ci dà il diritto di comprare un’azione a 100 € (lo Strike).

- Prezzo di oggi ($S_0$) = 100 €.

- In ogni stadio il titolo può salire del 20% ($u = 1,2$) o scendere del 20% ($d = 0,8$).

- Per semplicità estrema, supponiamo che il tasso d’interesse in banca sia zero ($r = 0$). Di conseguenza, calcolando la nostra probabilità rischio-neutrale, otteniamo $p = 0,5$ (il 50%).

Passaggio 1: Disegnare i prezzi finali dell’azione a scadenza ($T=2$)

- Due rialzi: $100 \cdot 1,2 \cdot 1,2 = \mathbf{144 \text{ €}}$ ($S_{uu}$)

- Un rialzo e un ribasso: $100 \cdot 1,2 \cdot 0,8 = \mathbf{96 \text{ €}}$ ($S_{ud}$)

- Due ribassi: $100 \cdot 0,8 \cdot 0,8 = \mathbf{64 \text{ €}}$ ($S_{dd}$)

Passaggio 2: Calcolare il guadagno dell’opzione Call (Strike 100)

- A 144 €, compriamo a 100 e guadagniamo 44 € ($C_{uu}$).

- A 96 €, non conviene comprare a 100. L’opzione scade inutile, valore 0 € ($C_{ud}$).

- A 64 €, stessa cosa. Valore 0 € ($C_{dd}$).

Passaggio 3: Applicare la formula generale

Sostituiamo i numeri nell’equazione:

$$C_0 = \frac{(0,5 \cdot 0,5 \cdot 44) + (2 \cdot 0,5 \cdot 0,5 \cdot 0) + (0,5 \cdot 0,5 \cdot 0)}{1}$$

$$C_0 = \frac{(0,25 \cdot 44) + 0 + 0}{1} = \mathbf{11 \text{ €}}$$

Ecco il trucco svelato! Il prezzo giusto, onesto e matematicamente inattaccabile per questa opzione oggi è esattamente 11 €.

5. Il Bivio della Scelta: L’Ingresso delle Opzioni Americane

Tutto il ragionamento fatto finora vale se l’opzione è di stile Europeo. Ma cosa succede se possiedi un’opzione americana? Con questo strumento non sei costretto a subire passivamente l’attesa della scadenza. Hai in mano il telecomando e puoi decidere di esercitare il tuo diritto a metà strada, al termine del primo mese ($T=1$).

Nel modello a due stadi, per prezzare un’americana, la “formula rapida” vista sopra non basta più. Devi fisicamente calcolare il valore nel nodo intermedio (ad esempio a $S_u = 120$ €) e farti una domanda vitale:

- Valore di Continuazione (se aspetto): Quanto vale l’opzione se la tengo viva calcolando i due rami successivi? (Nel nostro esempio farebbe 22 €).

- Valore Intrinseco (se esercito ora): Quanto incasso se uso il diritto in questo esatto momento? (A 120 €, esercitando a 100 €, incasso 20 €).

La regola dell’induzione a ritroso per le opzioni americane è spietata ma logica: scegli sempre la strada che ti paga di più. In questo caso 22 è maggiore di 20, quindi si aspetta. Ma se il valore intrinseco fosse superiore, il software sovrascriverebbe il prezzo dell’opzione in quel nodo intermedio con il valore del guadagno immediato.

Questa continua verifica nodo per nodo è il motivo per cui le opzioni americane a volte costano più delle europee: il modello matematico rileva l’esistenza di momenti in cui “fuggire in anticipo col bottino” è più redditizio che restare nel gioco, incorporando nel prezzo questo lusso della libertà.

Conclusione

Il Modello Binomiale a Due Stadi non è un banale esercizio accademico per complicare i calcoli, ma la chiave di volta per comprendere come i professionisti gestiscono il rischio. Aggiungendo un solo passo, passiamo dalla staticità alla dinamica dei flussi reali.

Grazie alla formula generale e all’esempio pratico, abbiamo visto che per affrontare l’incertezza finanziaria non si parte dalle speranze di oggi, ma si fissa il destino a scadenza e si viaggia a ritroso. E soprattutto, abbiamo capito che il “potere di scelta” delle opzioni americane non è magia, ma un calcolo chirurgico che la matematica sa individuare e prezzare in ogni singolo istante della vita del contratto.

Parola chiave: Meta descrizione: Titolo SEO: Modello Binomiale a Due Stadi: Calcolare le Opzioni a Ritroso