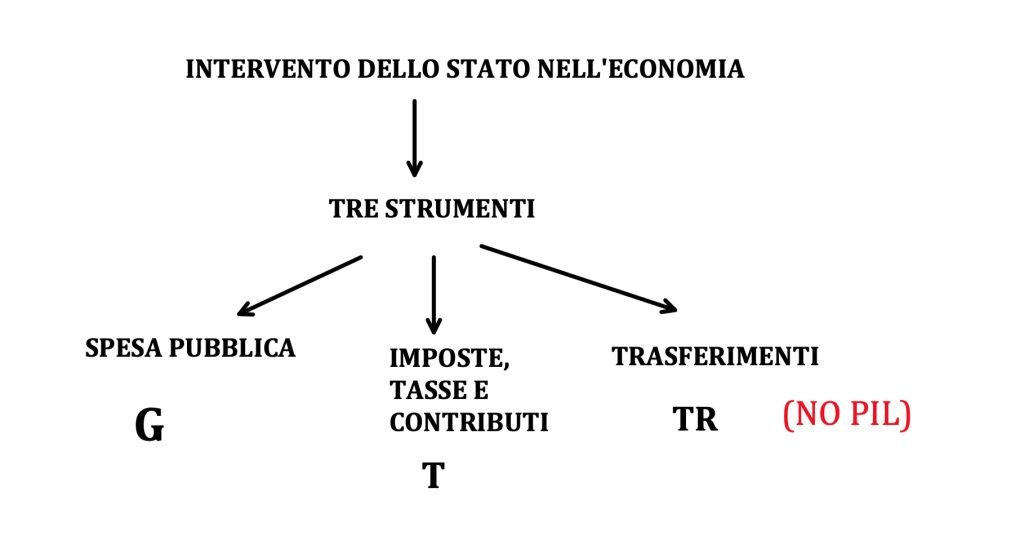

Ci sono tre modi principali in cui lo Stato può intervenire nell’economia: la spesa pubblica, imposte tasse e contributi e i trasferimenti.

INDICE

- 1 SPESA PUBBLICA (G) – intervento dello stato

- 2 SPESE DELLO STATO PER MINISTERI (PREVISIONE 2024)

- 3 IMPARA LA MACROECONOMIA

- 4 LE ENTRATE DELLO STATO: IMPOSTE E TASSE E CONTRIBUTI (T)

- 5 LA CONTABILITÀ DELLO STATO

- 6 BILANCIO INPS

- 7 BILANCIO DELLO STATO NEL MODELLO KEYNESIANO

- 8 HAI QUALCHE DOMANDA ?

- 9 IMPARA LA MACROECONOMIA

- 10 L’ARTICOLO TI è PIACIUTO ?

SPESA PUBBLICA (G) – intervento dello stato

La spesa pubblica, in economia, indica il complesso di denaro di provenienza pubblica che viene utilizzato dallo Stato in beni pubblici e/o servizi pubblici finalizzati al perseguimento di fini pubblici, indipendentemente dalla natura (pubblica o privata) dell’obbligazione che ne è titolo

I modi in cui lo Stato può intervenire con la spesa pubblica sono legati alle finalità che esso vuol raggiungere.

Queste finalità sono raggruppate sotto le etichette dei ministeri dello Stato come ad esempio:

- Istruzione

- Sanità

- Trasporti

- Politiche agricole

- Giustizia

- Difesa

- Economia

Vediamo alcune

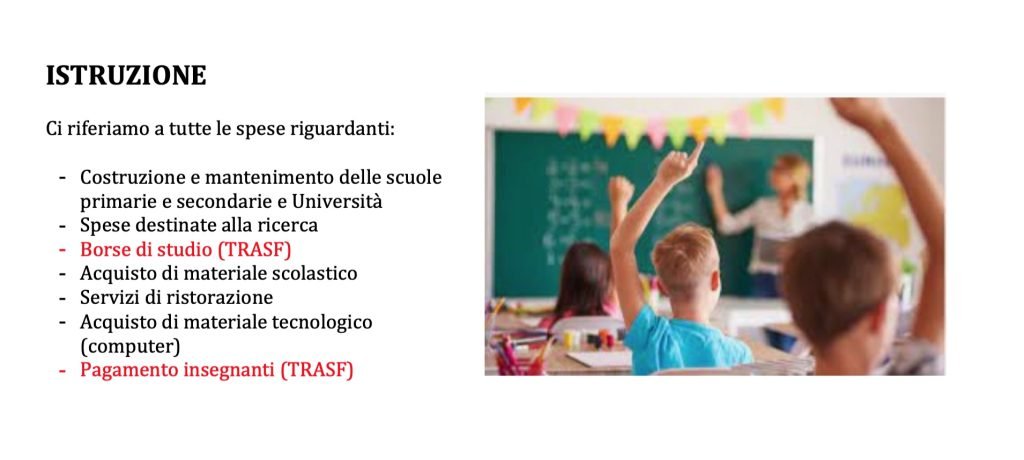

ISTRUZIONE

L’intervento pubblico nell’istruzione è finalizzato a garantire ai cittadini della nazione una adeguata preparazione tecnica e culturale mediante l’insegnamento di varie discipline.

Dunque la spesa pubblica per l’istruzione si esplicita in alcuni investimenti come la costruzione degli edifici dove avviene l’istruzione ad esempio: asili, scuole secondarie, scuole superiori e università.

Nel prodotto interno lordo sono considerate parte della spesa pubblica tutti i beni che sono necessari a garantire un ambiente idoneo.

In questo caso ci riferiamo all’acquisto del materiale scolastico tra cui libri, materia di cancelleria e segreteria, banche, lavagne, mobili, computer, stampanti.

Si comprendono anche le spese per l’energia elettrica l’acqua calda, il materiale della mensa e i cibi.

Anche le spese per la ricerca possono rientrare nella categoria dell’istruzione.

Ovviamente dobbiamo considerare il pagamento dei salari e degli stipendi di tutto il personale che lavora nell’abito dell’istruzione insegnanti, segretari, bidelli, ricercatori.

Cui aggiungiamo anche le borse di studio destinate agli studenti meritevoli.

In questi ultimi due casi queste spese costituiscono trasferimenti.

Dal punto di vista delle entrate generate da questa categoria potrebbero essere le tasse e i contributi scolastici.

SANITÀ

Tra gli obiettivi dello Stato vi è quello di garantire una condizione di buona salute dei suoi cittadini.

A tal fine la spesa pubblica si rivolge alla costruzione di strutture pubbliche sanitarie e tutte le attrezzature mediche del caso.

Anche le case di riposo finalizzate all0’assistenza degli anziani possono essere considerate parte di questo disegno.

Ricordiamo che le spese per tutto il persone in modo identico a quelle dell’istruzione sono considerate dei trasferimenti di reddito.

Esattamente come nell’istruzione per finanziare queste prestazioni si ricorre a tasse e contributi.

Queste ultime due situazioni le daremo per scontate anche per gli altri ministeri.

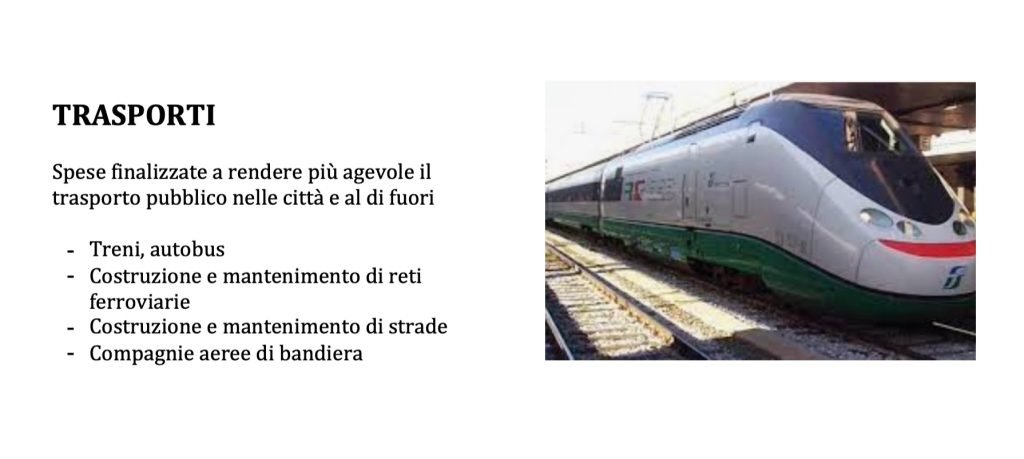

TRASPORTI, GIUSTIZIA E DIFESA

Altre finalità pubbliche che lo Stato si propone riguardano trasporti, giustizia e sanità.

Nei trasporti comprendiamo gli investimenti in strade, autostrade ponti e canali.

Nelle spese della giustizia mettiamo i tribunali e tutto quello serve al loro funzionamento e mantenimento.

Tra le spese della difesa ricordiamo gli armamenti militari: armi, carri armati, vestiario militare e tutti i finanziamenti che permettono l’entrata in guerra o la difesa nazionale.

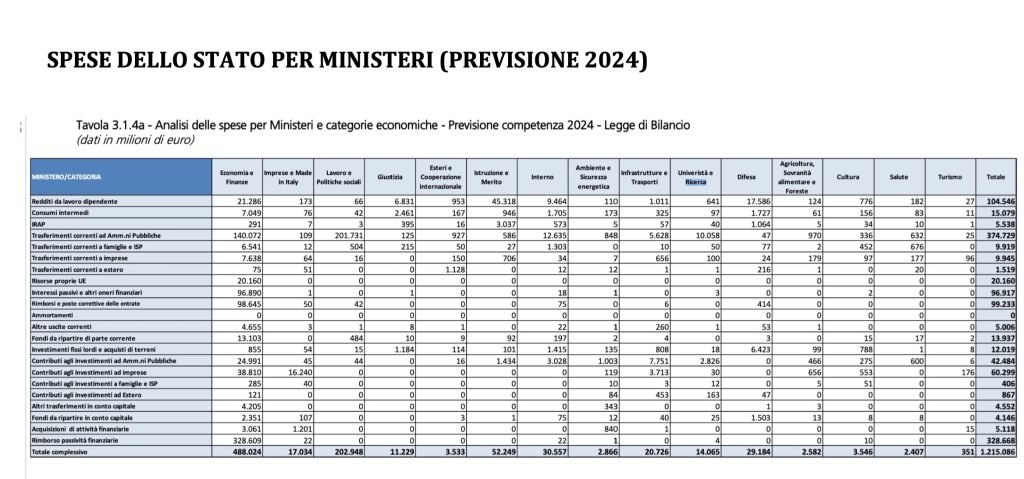

SPESE DELLO STATO PER MINISTERI (PREVISIONE 2024)

Ogni volta che si prevedono delle spese queste devono essere proposte dal Governo alle camere per la loro approvazione.

Nella tabella sottostante riportiamo le spese previste per i vari ministeri dal disegno di legge per il 2024.

Come possiamo ben notare in rosso vi sono dei trasferimenti che dallo Stato passano alle pubbliche amministrazioni, alle famiglie e alle imprese.

Questo sta ad indicare che vi sono dei continui scambi tra gli stessi enti che formano lo Stato e che vanno verso l’esterno.

Ovviamente ci saranno delle contabilità anche sui flussi che dall’esterno viaggiamo verso l’interno dello Stato.

La spesa finale prevista dello Stato con i loro ministeri ammonta a circa 1.200 miliardi (inclusi i trasferimenti).

Ricordando che il PIL del 2023 (ultimo anno più vicino al 2024) ammonta a 2.085 miliardi troviamo un’incidenza di quasi il 60%.

Va comunque ribadito che in sede di analisi del PIL le cose sono un bel po’ differenti.

Infatti nel PIL nazionale non vengono considerati i trasferimenti, ma solo la somma dei valori per i beni e i servizi finali.

Se scorporiamo dunque tutti questi effetti le spese nell’economia dello Stato si riducono solamente a quelle per le amministrazioni pubbliche (AP) e degli istituti di previdenza (ISP) che ammonta a circa 390 miliardi.

L’incidenza sul PIL si riduce a poco meno del 20%.

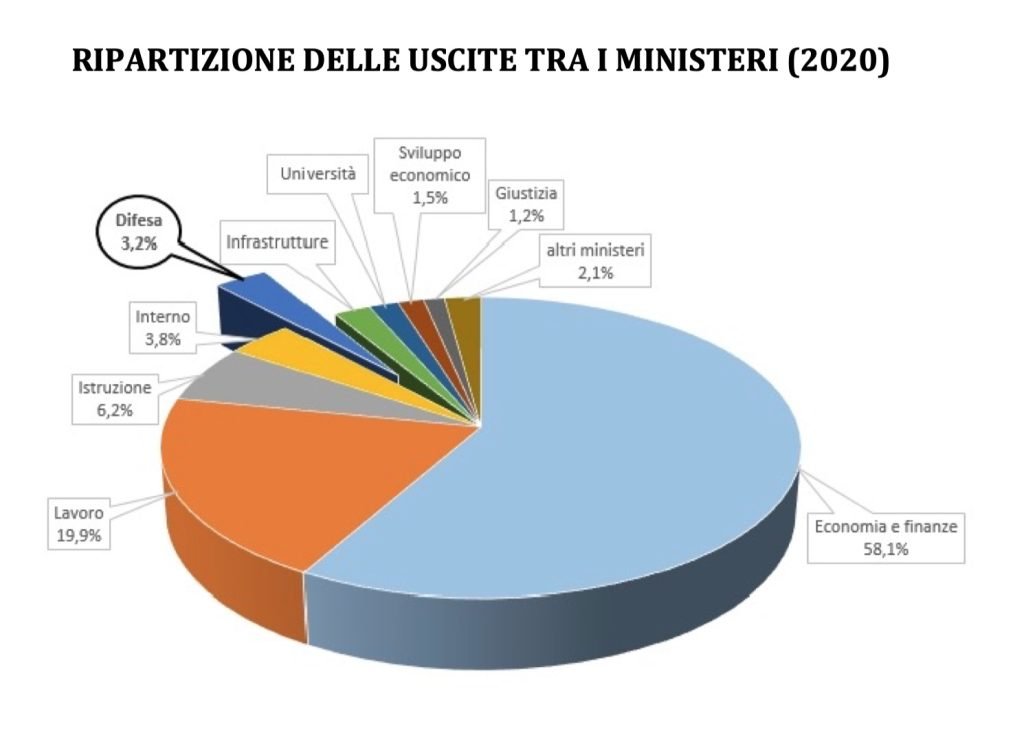

RIPARTIZIONE DELLE USCITE TRA I MINISTERI

Un aspetto certamente interessante è quello di osservare come sono ripartite le uscite tra i ministeri.

Osserviamo dunque il grafico a torta riportato sotto.

Impossibile non notare il Ministero dell’Economia e delle Finanze assorba la maggior parte di queste uscite con una quota del 58%.

La seconda posizione va al Ministero del Lavoro con una quota del 20%.

Mentre in terza posizione troviamo le spese per l’Istruzione che costituiscono circa il 6% della torta.

Troviamo poi la Difesa con poco più del 3% poi in ordine Sviluppo economico (1,5%) Giustizia (1,2%) e via via gli altri ministeri

IMPARA LA MACROECONOMIA

Comincia un viaggio che parte dalle scelte dei consumatori e delle imprese fino ad arrivare alle forme di mercato come libera concorrenza perfetta e il monopolio.

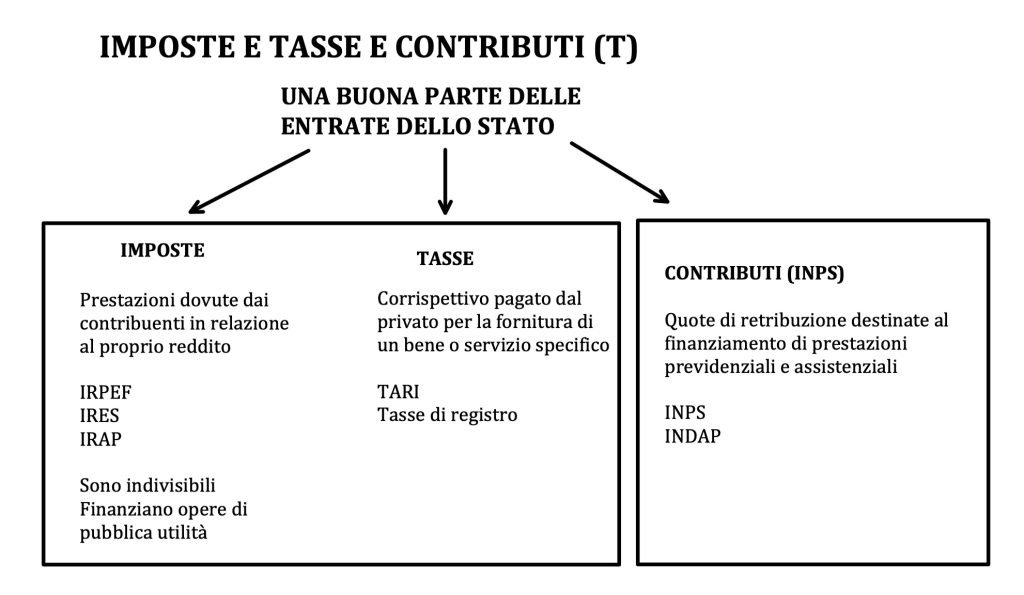

LE ENTRATE DELLO STATO: IMPOSTE E TASSE E CONTRIBUTI (T)

Le entrate dello Stato sono composte principalmente da imposte, tasse e contributi.

Queste sono gestite prevalentemente da Governo (imposte e tasse) e dagli istituti di previdenza (contributi).

Molto spesso vi è molta confusione su questi tre termini per cui cerchiamo di fare un po’ di chiarezza

IMPOSTE

Le imposte sono prestazioni obbligare dovute allo Stato dal contribuente in relazione al proprio reddito.

Esempi di imposte sono: IRPEF, IRES, IRAP

Ad esempio l’IRPEF è un imposta personale, diretta, progressiva, a scaglioni e generale.

Al gennaio del 2024 gli scaglioni IRPEF sono i seguenti:

- 23% fino a 28.000 euro

- 35% da 28.000 a 50.000 euro

- 43% oltre i 50.000

Una persona che percepisce un reddito lordo annuo di 70.000 dunque pagherebbe

$$\text{IRPEF} = 0,23 \cdot 28.000 + 0,35 \cdot (50.000 – 28.000) + 0,43 \cdot (70.000 – 50.000)$$

$$\text{IRPEF} = 22.740$$

Si tratta di prestazioni indivisibili ovvero che servono per finanziare la spesa pubblica in generale dello stato senza cioè che venga specificata la destinazione di tale somma.

Dunque la cifra che usiamo per pagare un’imposta può essere utilizzata dallo Stato per costruire un ospedale, oppure comperare un macchinario, pagare il personale scolastico o per altre finali.

TASSE

Le tasse sono i corrispettivi pagati dal privato per la fornitura di un bene o servizio specifico.

Rappresentano quindi delle spese divisibili ovvero che vanno a finanziare esattamente quel bene o servizio.

Un esempio di tassa è la TARI ovvero la tassa sui rifiuti.

Quando un soggetto paga la TARI il comune utilizza quella cifra per garantire il servizio della raccolta rifiuti destinata ai cittadini.

CONTRIBUTI

I contributi sono quote di retribuzione o di reddito da lavoro che sono destinate al finanziamento di prestazioni specifiche come ad esempio la pensione.

Si tratta di una via di mezzo tra le imposte e le tasse.

Sono simili ad imposte nel senso che vengono determinate in riferimento al reddito del cittadino.

Mentre la caratteristica che li rendono simili alle tasse è che la somma che le rappresentano finanziano un particolare servizio.

Un esempio di contributo è il contributo pensionistico dovuto all’INPS o ad un altro istituto pensionistico.

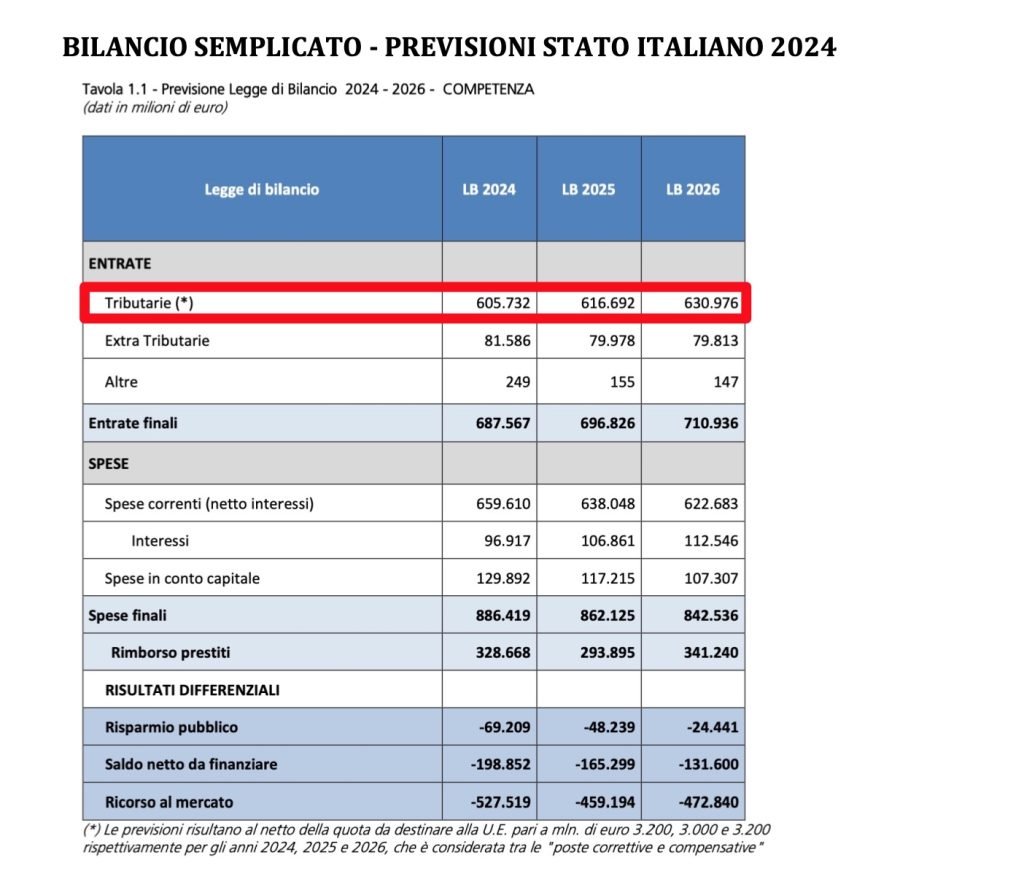

LA CONTABILITÀ DELLO STATO

Come abbiamo detto nell’introduzione la contabilità dello Stato è divisa principalmente in due sezioni: lo Stato che gestisce imposte e contributi e gli enti previdenziali (esempio l’INPS) che gestisce i contributi.

In realtà la cosa è più complessa ma per ora limitiamoci a questo schema.

ENTRATE TRIBUTARIE ED EXTRA TRIBUTARIE

Le entrate tributarie comprendono: imposte, tasse e tributi speciali.

Le entrate extra tributarie sono quelle entrate che non hanno origine dai tributi come ad esempio: utili di aziende statali, proventi derivanti dalla vendita di immobili o privatizzazioni.

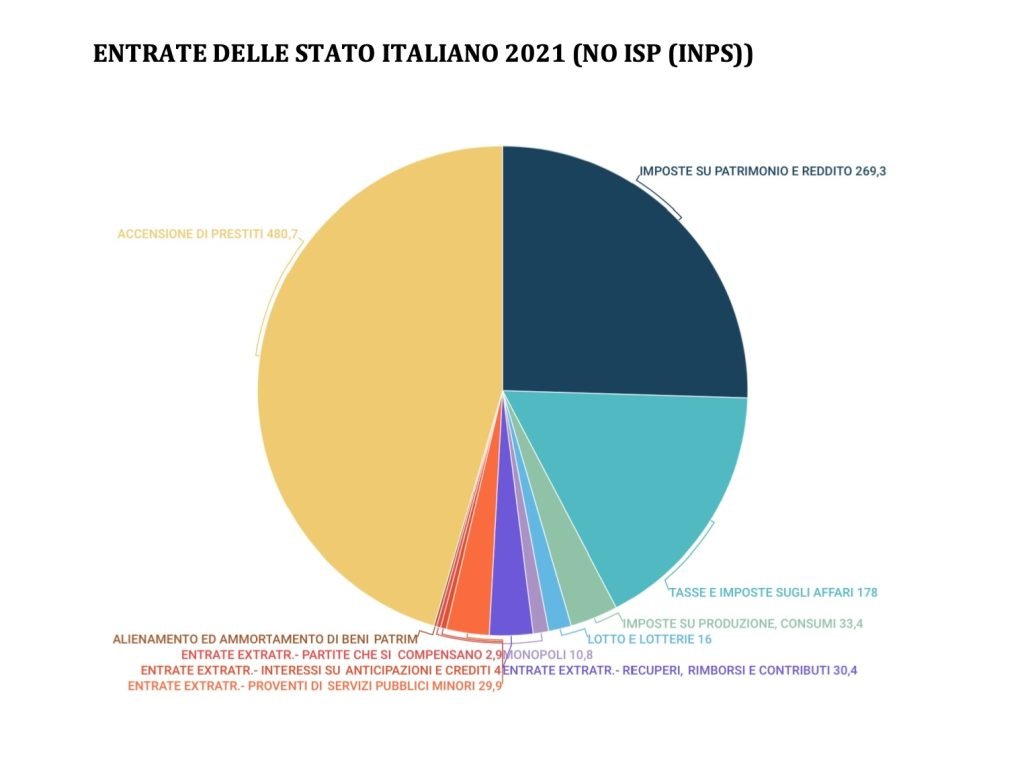

Nella tabella sotto sono riportate entrate tributarie ed extra tributarie previste dalla previsione delle legge

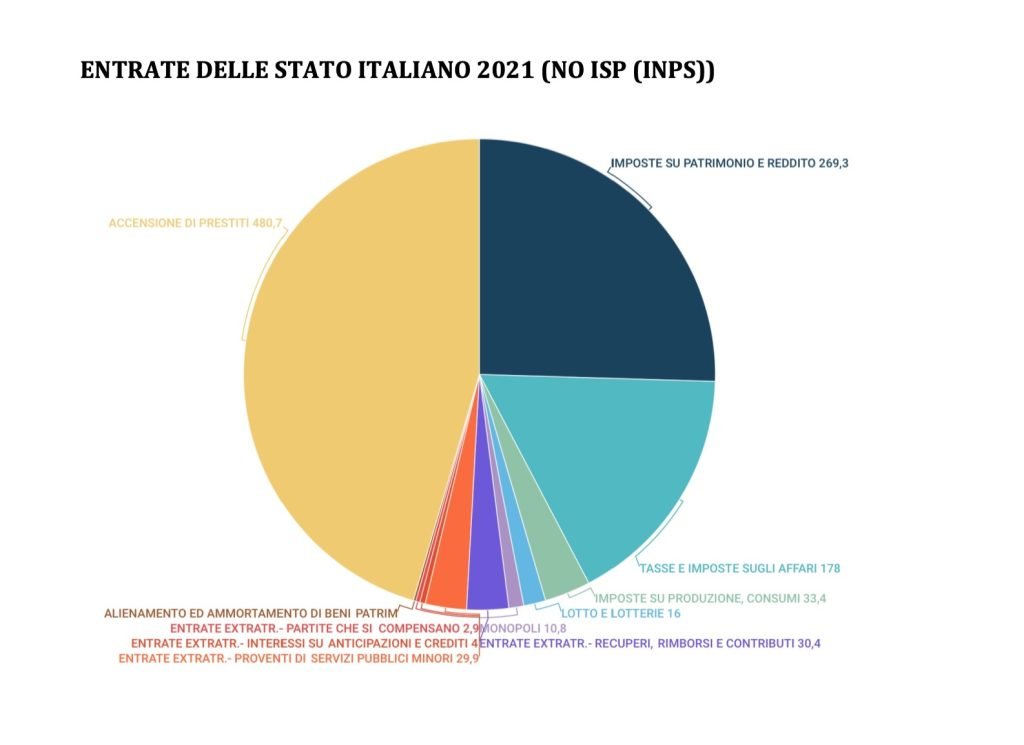

Come possiamo notare nella tabella sottostante sono mostrate in un grafico a torta le entrate dello stato italiano (esclusi i contributi pensionistici) nell’anno 2021.

Il dato certamente più rilevante sono le entrate dovute all’accensione dei prestiti che ammontano a circa 481 miliardi.

Dobbiamo sapere che generalmente la spesa negli ultimi 40 anni in Italia è stata maggiore rispetto alle entrate fiscali (T).

Dunque ogni anno si crea quello che noi chiamiamo il deficit di bilancio pari alle entrate meno le uscite.

In simboli possiamo scrivere:

$$\text{DEFICIT} = T – G < 0$$

La somma di questi deficit crea il cosiddetto debito pubblico e tale debito deve essere ogni anno finanziato di modo che lo Stato non cada in uno stato di default.

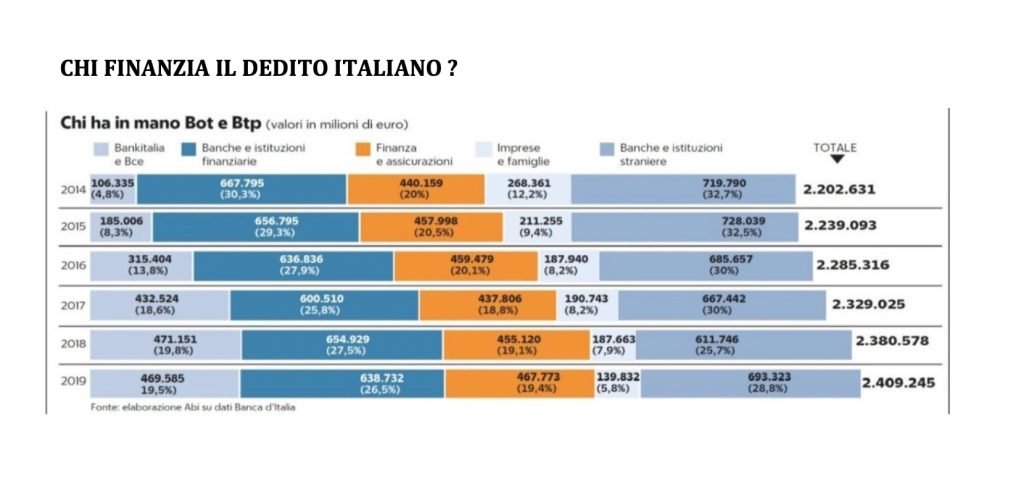

CHI FINANZIA IL DEBITO PUBBLICO ?

Sotto ancora mostriamo come negli anni il debito pubblico sia finanziato da diversi istituto di credito nazionali e internazionali.

Una quota sempre crescente di debito pubblico è in mano oggi alla Banca CentraleEuropea (BCE) che oggi (al 2024) detiene poco più del 20%.

Una fetta di circa il 26% era detenuta nel 2019 da banche e istituzioni finanziarie e un 20% circa era in mano a finanza e assicurazioni.

Le banche straniere detenevano quasi il 30% mentre famiglie e imprese nazionali circa il 6%.

Tornando al primo grafico possiamo vedere come le altre due fette rilevanti delle entrate sono costituite dalle imposte su patrimonio e reddito (269 miliardi) e dalle tasse e imposte sugli affari (178 miliardi).

Poi in modo frammentato possiamo vedere tutte le quote di entrate minori tra cui:

- Entrate da vendite di beni patrimoniali

- Interessi su anticipazioni e crediti

- Recuperi, rimborsi e contributi

- Lotto e lotterie

- Imposte su produzione e consumi

In generale diventa difficile fornire una completa classificazione di entrate ed uscite.

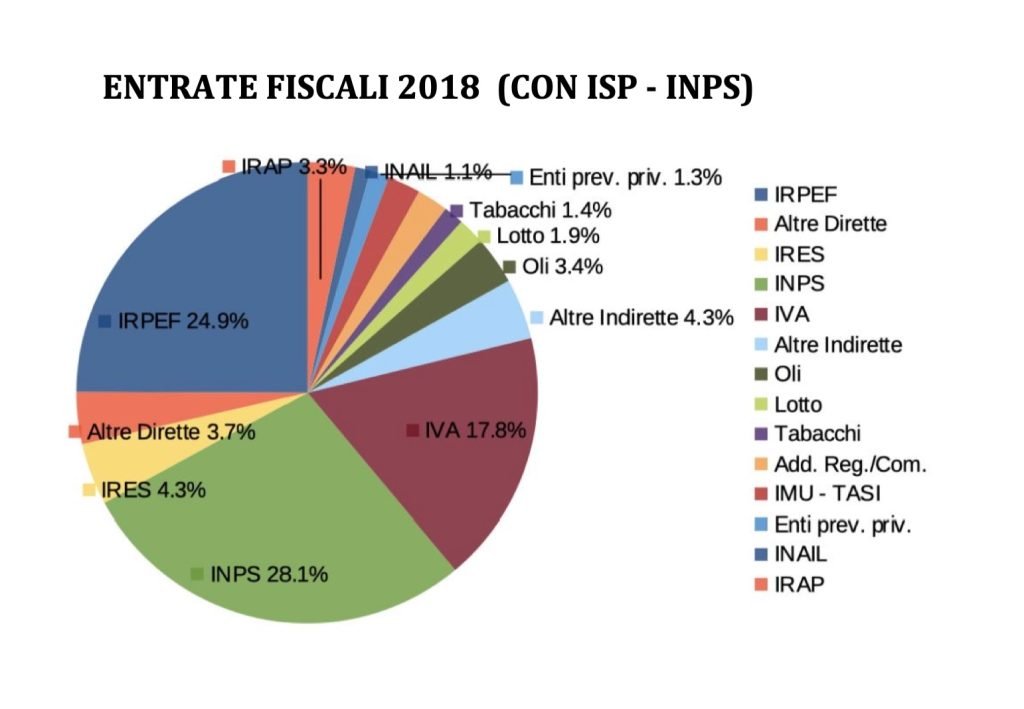

In un altro grafico mostriamo le entrate fiscali (senza prestiti) a livello percentuale dell’Italia nell’anno 2018.

Le tre fette rilevanti sono: INPS (28% circa), IRPEF (25%) e IVA (18%) che da soli formano quasi i tre quarti delle entrate fiscali.

Poi abbiamo le entrate minori frammentate tra cui troviamo tabacchi, lotto e altre imposte indirette.

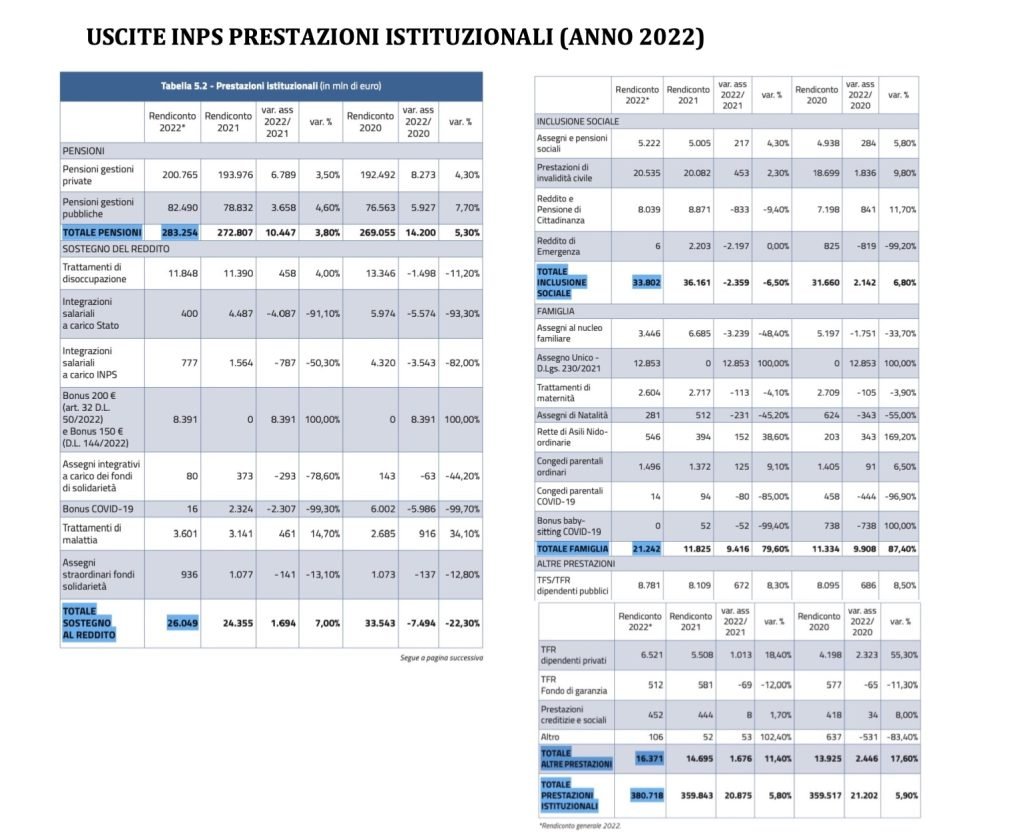

BILANCIO INPS

Governo (tramite i ministeri) e INPS costituiscono due grandi nuclei di amministrazione dello Stato.

L’INPS costituisce il principale ente pensionistico italiano da cui proviene la maggior parte delle entrate fiscali (debito escluso).

L’istituto si trova in una situazione di bilancio finanziario di sostanziale pareggio.

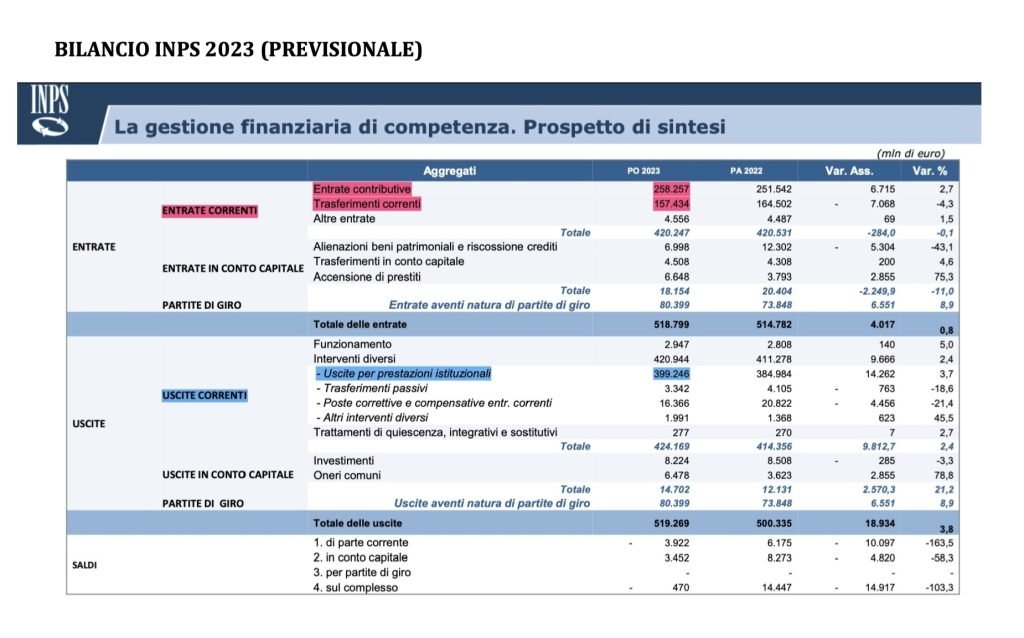

Per citare alcune cifre andiamo ad indagare il bilancio previsionale del 2023 dove ci si attende entrate totali ed uscite totali per circa 519.000.

Nella voce delle entrate quelle più impattanti sono quelle contributive (contributi pensionistici) che ammontano a 258 miliardi e i trasferimenti correnti che sono quelli che derivano dallo Stato (governo, ministeri e amministrazioni pubbliche) che ammontano a circa 157 miliardi.

Le sole entrate contributive costituiscono il 50% delle entrate, mentre queste due voci insieme impattano per l’80%.

Tra le uscite quella certamente più significativa sono le “uscite per prestazioni istituzionali” ovvero quelle destinate principalmente al pagamento delle pensioni che sono il 77% delle uscite totali.

Se analizziamo più nel dettaglio le prestazioni istituzionali che in totale sono circa di 381 miliardi esse sono frammentate in cinque gruppi principali.

Il più notevole sono certamente le pensioni che ammontano a 283 miliardi ( 74% delle prestazioni e 54% delle entrate totali)

Poi troviamo in ordine di grandezza:

Inclusione sociale che comprende assegni e pensioni sociali, invalidità, reddito di cittadinanza, reddito di emergenza con 34 miliardi (quasi il 9%)

Sostegno al reddito come ad esempio la disoccupazione e la malattia con 26 miliardi (quasi il 7%)

Assegni familiari da 21 miliardi (quasi il 6%).

L’ultima voce sono classificate come altre prestazioni e comprendono principalmente il TRF con 16 miliardi (circa il 4%)

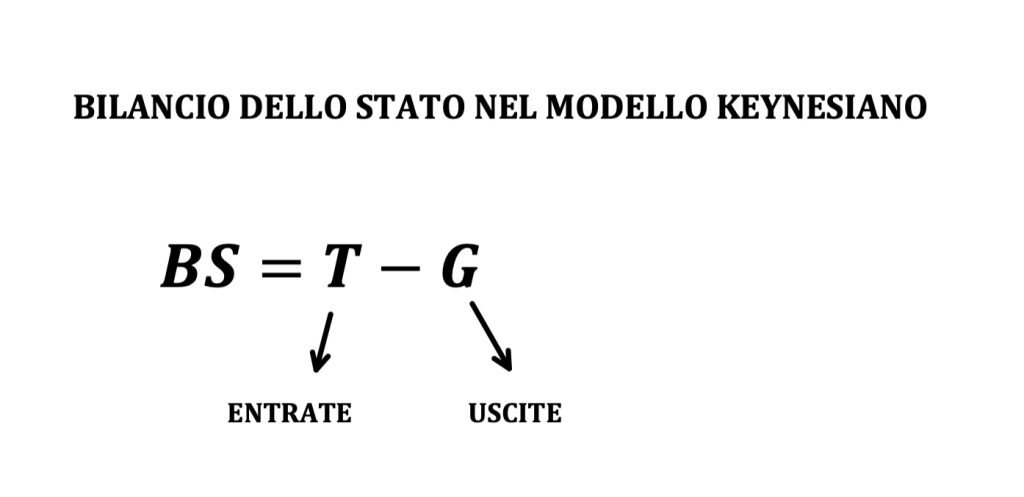

BILANCIO DELLO STATO NEL MODELLO KEYNESIANO

L’argomento riguardante il bilancio dello Stato è sempre stato importante in tutte le epoche e in tutti gli imperi.

Dagli antichi popoli mesopotamici, passando per l’Egitto, la Grecia e la Roma Antica, fino ai regni del Sacro Romano Impero e quelli di Alessandro e Carlo Magno.

Tutte le Nazioni o Imperi forti che si sono succeduti nella storia hanno dovuto fare i conti con il loro bilanci.

Con la nascita degli Stati Europei moderni le tecniche di costruzione e monitoraggio dei bilanci si sono sempre fatte più precise.

Oggi i Bilanci delle nazioni moderne si basano sulla contabilità aziendale delle partite doppie e seguono regole molto rigorose descritte da ferrei modelli matematici.

Nel corso del XX secolo l’interesse per i bilanci nazionali fu acceso in tutto il mondo occidentale da una delle menti più brillanti che faceva di nome John Maynard Keynes.

Economista inglese Keynes aveva creato una teoria che riguardava il ruolo dello Stato nell’economia.

Queste teorie che furono racchiuse nella sua principale opera del 1936 “Teoria generale dell’occupazione, dell’interesse e della moneta” aveva creato una nuova disciplina: l’economia politica.

Tra le varie tematiche affrontate vi era proprio quella del bilancio dello Stato co la creazione di un primitivo modello matematico.

Il bilancio dello Stato (BS) poteva essere riassunto in maniera semplice come la differenza tra le imposte (tasse e contributi) che indichiamo con la lettera T e la spesa pubblica che indichiamo con la lettera G.

$$BS = T – G$$

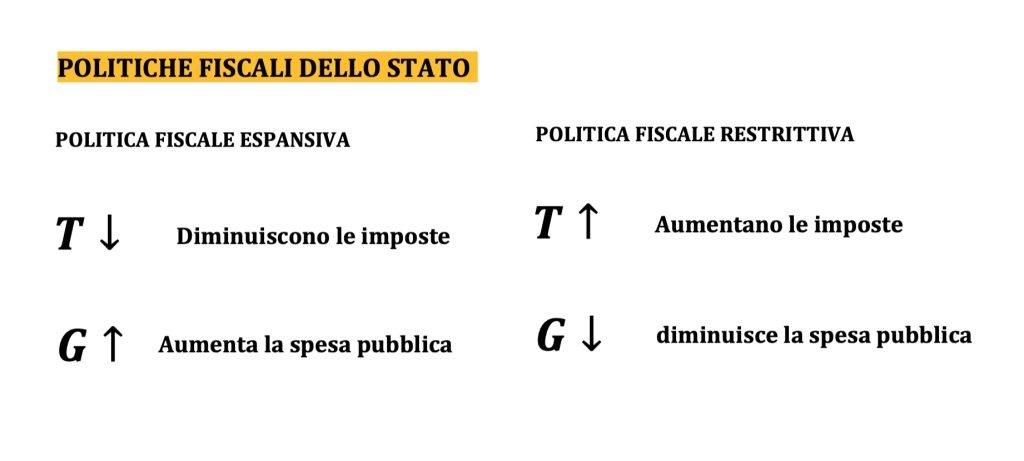

POLITICHE FISCALI ESPANSIVE E RESTRITTIVE

Ampliamo questo ragionamento nell’articolo dedicato al bilancio dello Stato

Un aspetto rilavante della teoria sul bilancio riguarda le politiche fiscali che lo Stato può adottare.

Da un lato troviamo le politiche fiscali espansive che si verificano quando lo Stato aumenta la spesa pubblica oppure diminuisce le imposte.

Queste politiche migliorano la situazione del reddito nazionale, incentivano il reddito e le attività produttive ma deprimono il bilancio causando deficit ed un aumento del debito.

Dall’altro lato troviamo le politiche fiscali restrittive che si verificano quando diminuisce la spesa pubblica e aumentano le imposte.

Queste politiche riducono il reddito nazionale ma migliorano la situazione del saldo di bilancio dello Stato, diminuendo dunque il debito pubblico.

HAI QUALCHE DOMANDA ?

Se questo articolo ti ha fatto venire qualche domanda scrivila nei commenti.

IMPARA LA MACROECONOMIA

Comincia un viaggio che parte dalle scelte dei consumatori e delle imprese fino ad arrivare alle forme di mercato come libera concorrenza perfetta e il monopolio.

L’ARTICOLO TI è PIACIUTO ?

Se questo contenuto ti è piaciuto e vorresti che anche altri utenti possano goderne di questo ed altri ancora sostieni il progetto offrendomi un semplice caffè virtuale

Questo semplice gesto per me significa moltissimo e può essere un forte impulso per lo sviluppo di tutto il progetto di divulgazione matematica

Visita il canale YouTube!