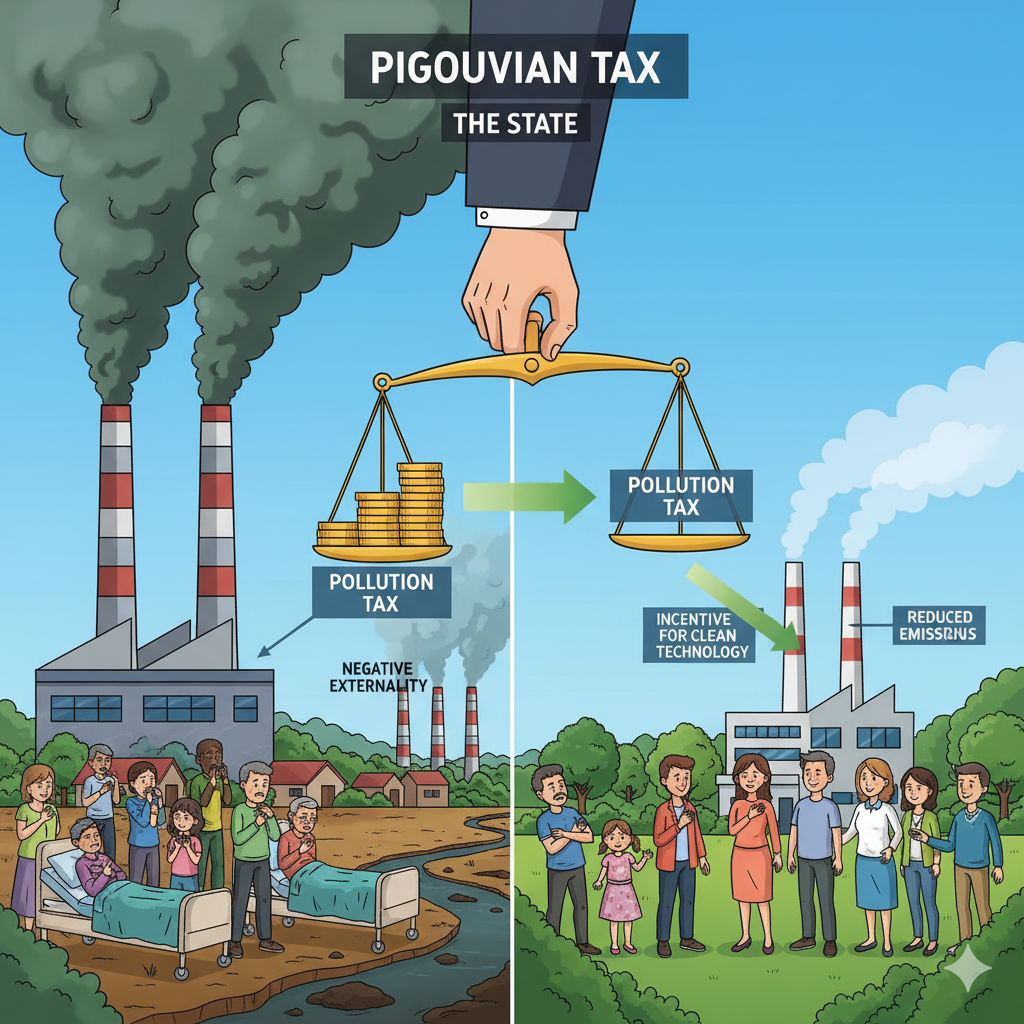

La Tassa di Pigou (o Imposta Pigouviana), teorizzata da Arthur C. Pigou, è lo strumento più influente in economia per affrontare il problema delle esternalità negative. È una tassa volta a internalizzare i costi sociali che non vengono considerati nelle transazioni di mercato, spingendo così il sistema verso l’efficienza Paretiana.

INDICE

Il Fallimento di Mercato

In presenza di un’esternalità negativa, il mercato libero produce una quantità eccessiva perché:

$$\text{Costo Marginale Privato (MPC)} < \text{Costo Marginale Sociale (MSC)}$$

Un esempio di fallimento di mercato è:

- Immagina una fabbrica che produce acciaio. Il suo $\mathbf{MPC}$ include solo i costi diretti (lavoro, materie prime, energia).

- Il processo di produzione rilascia fumi inquinanti che causano problemi respiratori ai residenti vicini. Questo danno alla salute è il $\mathbf{Costo\ Marginale\ Esterno\ (MEC)}$.

- Il $\mathbf{MSC}$ (il costo reale per la società) è la somma di $MPC$ e $MEC$: $MSC = MPC + MEC$.

- Poiché la fabbrica ignora $MEC$, fissa la produzione in base al solo $MPC$, portando a una sovrapproduzione e a un livello di inquinamento inefficiente. Questo eccesso di produzione è la perdita secca del mercato.

Il Meccanismo Correttivo

La Tassa di Pigou ($t$) corregge il fallimento fissando il suo importo pari al Costo Marginale Esterno (MEC) valutato nel punto di produzione efficiente ($Q_S$):

$$t = MEC \text{ valutato in } Q_{S}$$

L’imposizione della tassa allinea il costo privato al costo sociale:

$$MPC + t = MSC$$

Relativamente all’esempio di prima ipotizziamo un intervento correttivo da parte dello Stato:

- Lo Stato calcola che, per raggiungere il livello di inquinamento accettabile ($Q_S$), il danno marginale per i residenti è di 24€ per tonnellata di acciaio.

- Viene imposta una tassa ($t = 24€$) direttamente sulla fabbrica per ogni tonnellata prodotta.

- Questa tassa agisce come un costo aggiuntivo per la fabbrica. Il $\mathbf{nuovo\ MPC}$ della fabbrica è ora $MPC + 24$.

- La fabbrica, massimizzando il profitto, riduce naturalmente la produzione fino al punto in cui $MPC + 24$ eguaglia il beneficio marginale (prezzo di mercato), che è esattamente il livello socialmente ottimale $Q_S$.

Esempio Svolto: Calcolo della Tassa di Pigou

L’azienda “Cementi Veloci S.p.A.” è l’unica produttrice di un cemento speciale utilizzato per l’edilizia nel Distretto di Lavoro. La produzione di ogni tonnellata di cemento genera polveri fini e rumore, imponendo un costo sanitario e di disagio alla vicina comunità residenziale di “Borgo Tranquillo”.

L’autorità pubblica ha stimato le seguenti curve per il mercato in questione, dove Q è la quantità di cemento prodotta in tonnellate e P è il prezzo in Euro:

- Domanda di Mercato (P): Rappresenta il beneficio marginale per gli acquirenti (imprese edili).

- Costo Marginale Privato (MPC): Rappresenta il costo di produzione per “Cementi Veloci S.p.A.” (lavoro, materie prime, energia).

- Costo Marginale Esterno (MEC): Rappresenta il costo marginale dell’inquinamento (danni alla salute, pulizia, riduzione del valore immobiliare) imposto alla comunità di Borgo Tranquillo.

Dati del Problema:

- Domanda di Mercato ($P$): $P = 70 – Q$

- Costo Marginale Privato ($MPC$): $MPC = 10 + 2Q$

- Costo Marginale Esterno ($MEC$): $MEC = 2Q$

Equilibrio Privato (Inefficiente): $MPC = P$.

$$10 + 2Q_P = 70 – Q_P\\

3Q_P = 60\\

\mathbf{Q_P = 20}$$

Equilibrio Sociale (Efficiente): Si calcola $MSC = MPC + MEC$.

$$MSC = (10 + 2Q) + 2Q = 10 + 4Q$$

Si eguaglia $MSC = P$:

$$10 + 4Q_S = 70 – Q_S\\

5Q_S = 60\\

\mathbf{Q_S = 12}$$

Calcolo della Tassa di Pigou: $t = MEC(Q_S)$.

$$t = 2Q_S\\

t = 2 \cdot (12)\\

\mathbf{t = 24 \text{ Euro}}$$

L’Economista Pigou e il Contesto Teorico

Arthur Cecil Pigou (1877–1959) fu un influente economista inglese che succedette ad Alfred Marshall alla cattedra di economia politica all’Università di Cambridge. Le sue teorie si svilupparono in un’epoca di crescente consapevolezza degli effetti industriali sulla società, in particolare durante il periodo immediatamente successivo alla Prima Guerra Mondiale.

Contesto e Sviluppo

Il suo lavoro fondamentale, “The Economics of Welfare” (1920), sistematizzò il concetto di esternalità. Pigou osservò che il libero mercato non sempre porta all’ottimo sociale perché gli operatori economici (produttori o consumatori) non considerano i costi o i benefici che le loro azioni impongono a terzi.

La Tassa di Pigou fu sviluppata direttamente per fornire una soluzione di politica pubblica a questo problema. Pigou attinse in gran parte dal lavoro del suo predecessore, Alfred Marshall, in particolare dalla sua analisi del surplus del consumatore e del produttore e dall’uso degli strumenti marginali (costo marginale e beneficio marginale). Pigou estese l’analisi neoclassica di Marshall includendo una terza dimensione: il costo sociale.

La Logica Tassativa

La sua innovazione fu l’intuizione che, per correggere l’inefficienza, lo Stato non dovesse semplicemente vietare o limitare la produzione, ma dovesse intervenire con uno strumento di prezzo: una tassa o un sussidio (quest’ultimo per le esternalità positive). L’imposta, fissata all’altezza del danno marginale, serve come un “prezzo per inquinare” che forza l’impresa a comportarsi come se l’inquinamento fosse un costo interno, garantendo così che l’interesse privato si allinei all’interesse sociale.

Analogia con il Meccanismo di Clarke (VCG)

Entrambi sono meccanismi di correzione che mirano all’efficienza, ma differiscono nel contesto:

- La Tassa di Pigou è per le esternalità su beni privati e corregge la $\mathbf{quantità}$.

- La Tassa di Clarke è per il free-riding su beni pubblici e corregge la $\mathbf{decisione}$ e l’incentivo alla $\mathbf{veridicità}$.

IMPARA LA MACROECONOMIA

Comincia un viaggio che tratta il modello keynesiano del PIL, il mercato monetario, il modello IS-LM, il mondo del lavoro con l’offerta aggregata, fino all’equilibrio di medio periodo.