In questa lezione vediamo qual è il significato del moltiplicatore della moneta.

Daremo quindi una prima definizione di moltiplicatore in tal senso per poi attraverso un semplice esempio vedere quali sono i meccanismi con cui il sistema bancario moltiplica la moneta emessa dalla banca centrale.

Per approfondire i temi precedenti ti invito a leggere l’articolo che riguarda moneta, circolante, riserva obbligatoria e moltiplicatore

INDICE

IL MOLTIPLICATORE DELLA MONETA

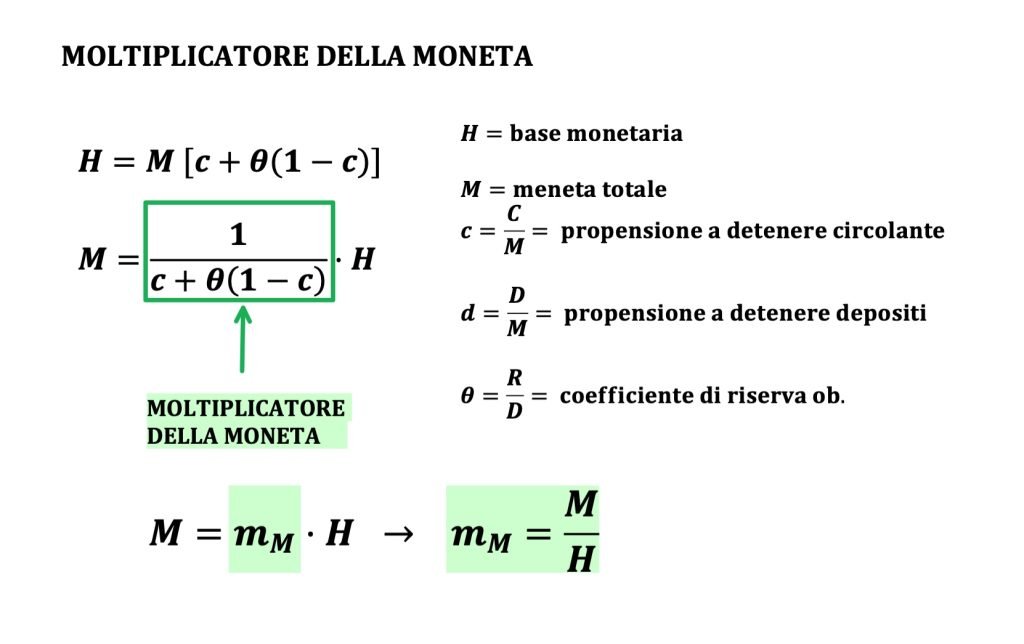

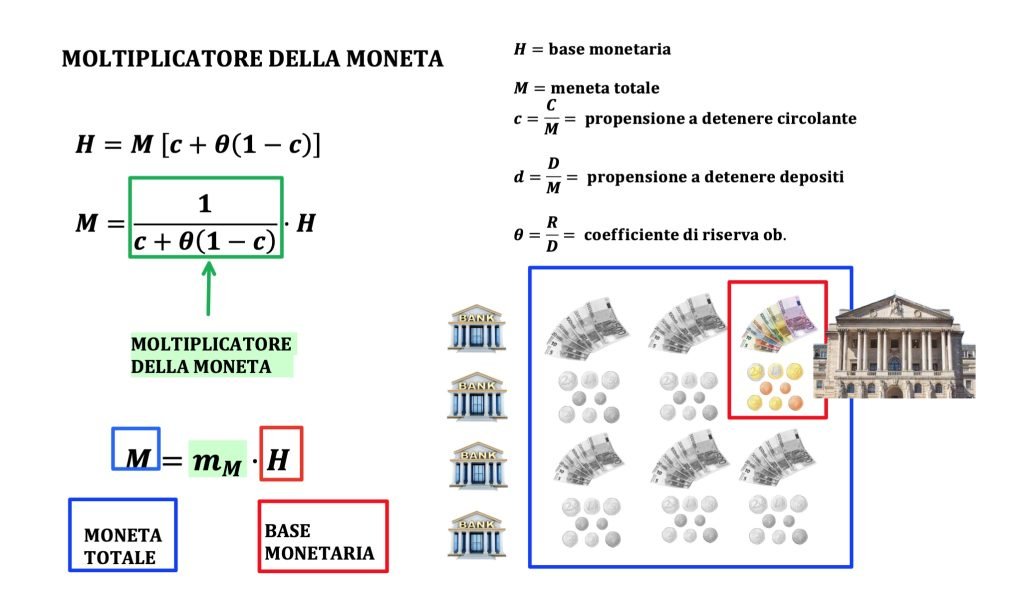

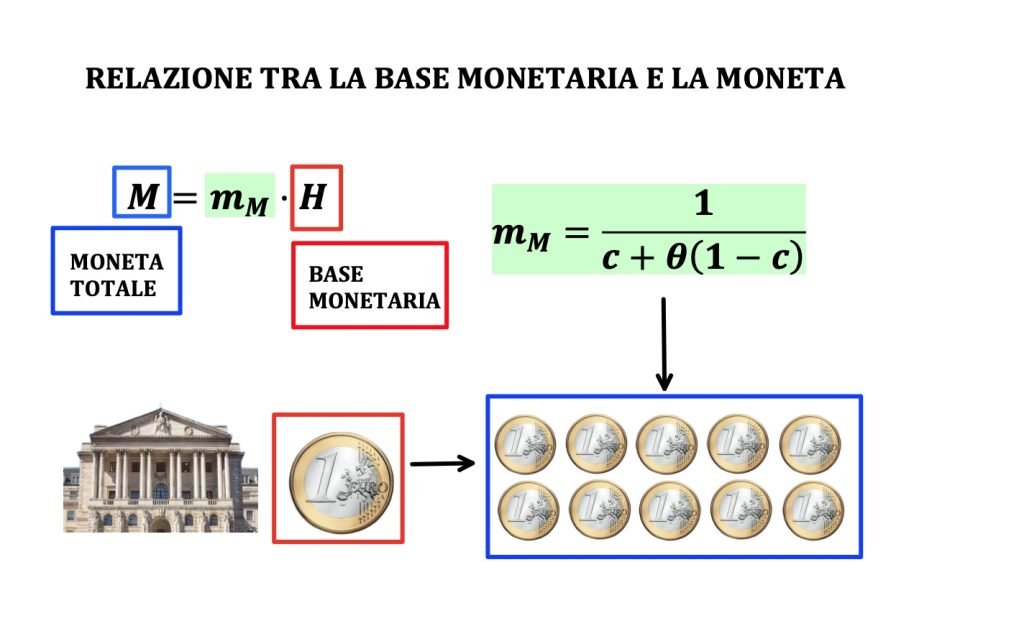

Il moltiplicatore della moneta è definito come il rapporto tra la moneta totale in circolazione all’interno di un certo sistema e la base monetaria, ovvero la moneta direttamente sotto il controllo della banca centrale.

Dunque se definiamo M la moneta totale, H la base monetaria e mM il moltiplicatore della moneta possiamo scrivere il moltiplicatore in questo modo:

$$ m_M = \frac{M}{H} $$

Questa relazione può essere riscritta esplicitando il valore della moneta in funzione della base monetaria

$$ M = m_M \cdot H $$

Dobbiamo sapere inoltre che la base monetaria H, detta anche moneta fondamentale o moneta ad al potenziale è la moneta direttamente sotto il controllo della banca centrale.

BASE MONETARIA, CIRCOLANTE, DEPOSITI, RISERVA E MONETA

Essa è data dalla somma del circolante C composta da moneta fisica (banconote e monete metalliche e delle riserve che le banche detengono per legge presso la BC

$$ H = C + R $$

Lo stesso moltiplicatore della moneta può essere riscritto in funzione di due altre variabili: la propensione marginale a detenere circolante (c) e la quota obbligatoria di depositi che le banche commerciali devono tenere presso la banca centrale (𝜃)

$$ m_M = \frac{1}{c + \theta (1 – c)} $$

Per giungere a questa conclusione inoltre il circolante C come una certa percentuale c della moneta totale.

$$ C = cM $$

Dove precisamente per c intendiamo la propensione dei cittadini a detenere il circolante.

Ovvero per ogni euro di moneta c euro vengono detenuti come moneta fisica

Le riserve R individuano l’ammontare di depositi bancari D che devono essere detenuti per legge come depositi prezzo la banca centrale.

La legge stabilisce dunque che un certo ammontare 𝜃 dei depositi devono essere tenuti presso l’istituzione centrale per evitare crisi di liquidità del sistema

$$ R = \theta D $$

I depositi dal canto loro sono tutto quell’aggregato monetario cio che non è detenuto come circolante

$$ D = (1 – c)M $$

Quindi possiamo sostituendo possiamo riscrivere la base monetaria H:

$$ H = cM + \theta (1 – c)M $$

Raccogliendo a fattor comune la moneta M sul lato destro otteniamo

$$ H = M [c + \theta (1 – c)] $$

Matematicamente possiamo in modo molto semplice ricavare il valore dell’intera Moneta M in funzione della base monetaria.

$$ M = \frac{1}{c + \theta (1 – c)} \cdot H $$

Il coefficiente che moltiplica la base H è dunque definito il moltiplicatore della moneta.

$$ m_M = \frac{1}{c + \theta (1 – c)} $$

Dunque per sostituzione possiamo anche scrivere:

BASE MONETARIA E MONETA

Dalla formula che lega la base monetaria al totale della moneta

$$ M = m_M \cdot H $$

capiamo immediatamente che la quantità di moneta sotto il diretto controllo della banca centrale (base monetaria H) è solamente una parte di tutta la moneta presente all’interno del territorio.

Se però la banca centrale conosce il valore del moltiplicatore desumendolo dalla propensione al detenere circolante c e dalla quota 𝜃 di riserva obligatoria

$$ m_M = \frac{1}{c + \theta (1 – c)} $$

potrebbe essere in grado di controllare l’intera offerta di moneta presente sul territorio

SIGNIFICATO PRATICO DEL MOLTIPLICATORE DELLA MONETA

Quello che ci interessa in questo articolo è dunque capire come le variazioni ∆H della base monetaria possano determinare una variazione complessivo della moneta ∆M.

Dalla formula ricavata in precedenza che lega la quantità di moneta M alla base monetaria M

$$ M = m_M \cdot H $$

possiamo infatti ricavare la variazione della moneta complessiva ∆M in funzione della variazione della base monetaria ∆H

$$ \Delta M = m_M \cdot \Delta H $$

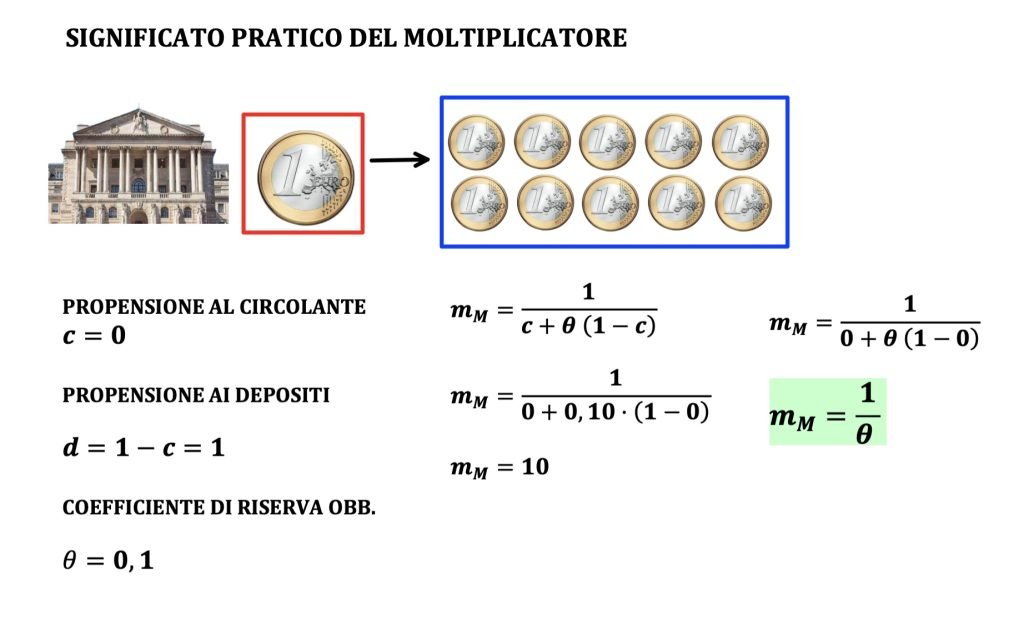

Per capire quali sono i meccanismi della produzione della nuova moneta prenderemo in considerazione un caso molto semplice, ovvero quella in cui tutti i cittadini detengono la loromoneta sotto come deposito nei conti correnti bancari.

In questa situazione la propensione marginale c a detenere circolante è sicuramente pari a zero.

Per cui il moltiplicatore della moneta è semplicemente il reciproco della porzione 𝜃 di riserva obbligatoria (1/𝜃).

Infatti supponendo che c sia uguale a zero otteniamo:

$$ c = 0 \rightarrow m_M = \frac{1}{0 + \theta (1 – 0)} = \frac{1}{\theta} $$

Dunque in questa estrema situazione se 𝜃 valesse ad esempio 0,10 (il 10% dei depositi devono essere messi a riserva) l’aggregato complessivo di moneta è pari a 10 volte la moneta prodotta dalla banca centrale.

$$ \theta = 0,1 \rightarrow m_M = \frac{1}{0,1} = 10 $$

Quindi se la moneta stampata dalla banca centrale dovesse essere pari a 100 ci saranno dei processi che protratti all’infinito porterebbero il totale della moneta in circolazione a decuplicare e raggiungere il valore di 1.000.

UN SEMPLICE ESEMPIO PER CAPIRE IL MOLTIPLICATORE DELLA MONETA

Presentiamo ora passo a passo questi meccanismi che poi andremo a generalizzare tramite formule matematiche.

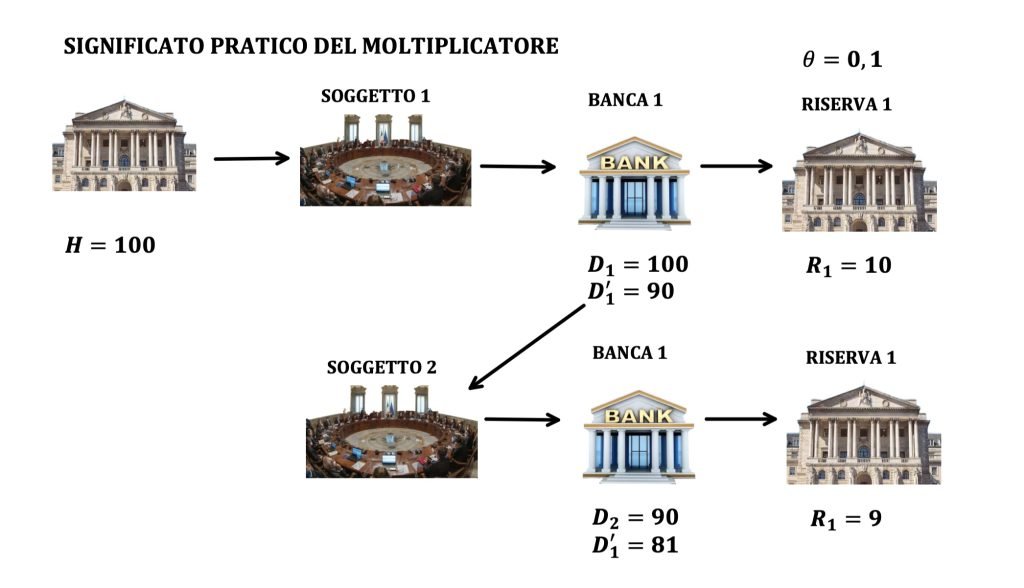

PRIMO PASSAGGIO

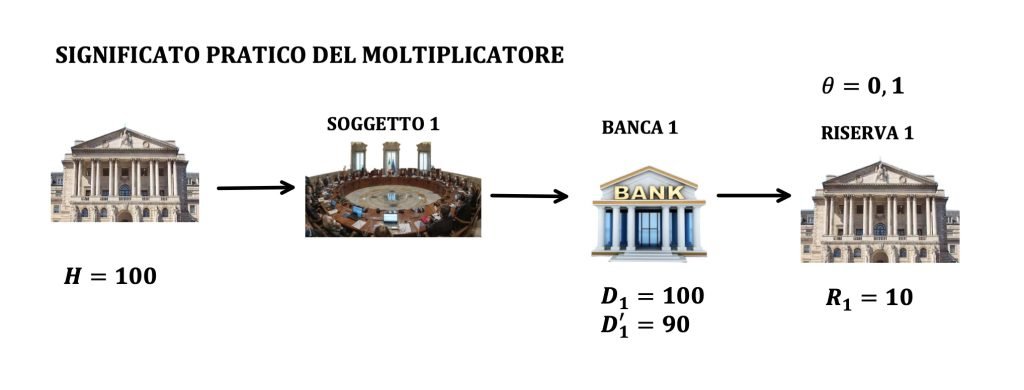

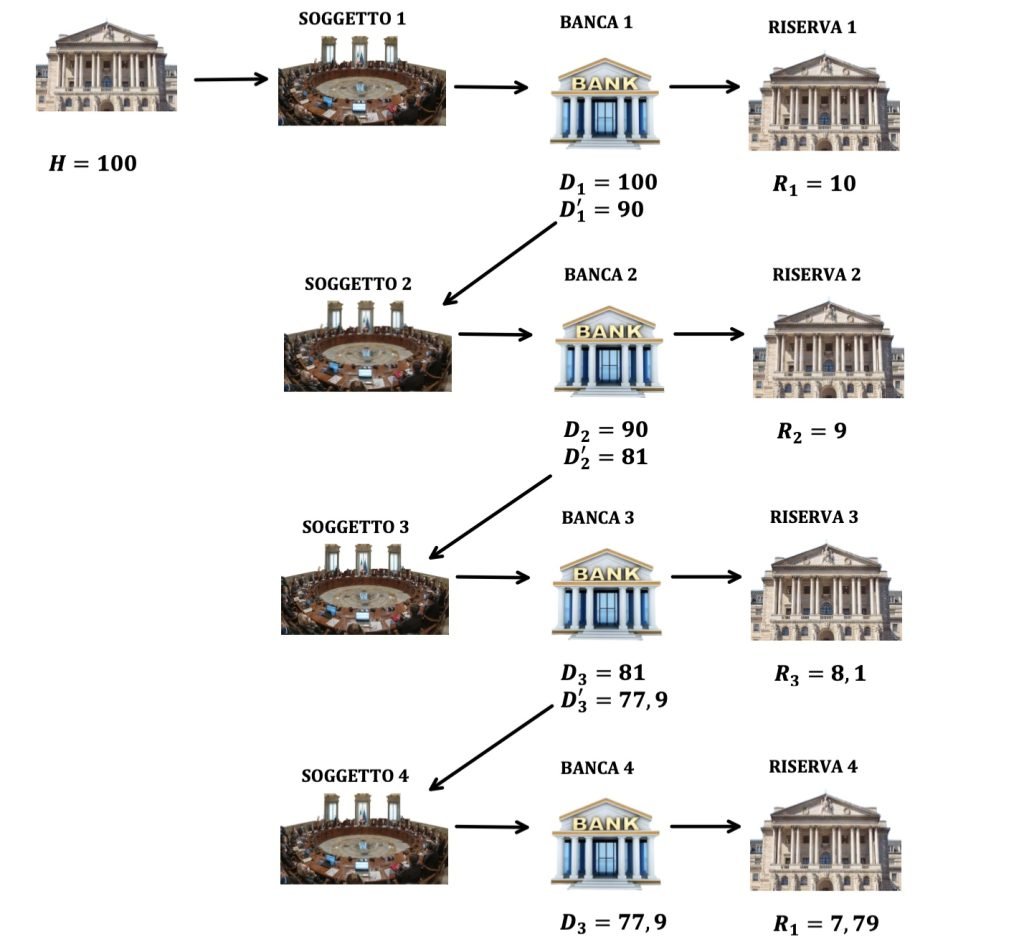

Immaginiamo quindi che la Banca Centrale stampi un aggregato di moneta pari a 100 euro che utilizza per acquistare titoli di stato dal governo.

Il governo deposita quindi i 100 euro sul suo conto corrente e chiamiamo questo deposito iniziale D1.

La banca depositaria come stabilito dalla legge versa il 10% (𝜃=0,1) di questi depositi ovvero 10 euro come riserva presso la banca centrale.

A questo punto l’ammontare dei depositi della banca ammontano a 90 euro che chiamiamo D’1, cifra che la banca può utilizzar per dare a prestito.

SECONDO PASSAGGIO

La banca che vuole massimizzare i suoi profitti utilizza l’intera somma presente D’1 per prestare denaro ad un secondo soggetto (soggetto 2).

Il soggetto 2 a sua volta versa l’intero ammontare sul suo conto corrente.

Questo avviene dal momento che abbiamo ipotizzato nulla la propensione a detenere circolante, pertanto tutti i residenti del paese avranno depositata tutta moneta nel conto corrente.

La banca depositaria 2 come stabilito dalla legge versa il 10% ovvero 9 euro come riserva presso la banca centrale.

Questo punto le resterà disponibile per i prestiti la somma di 81 euro (90–9), che chiamiamo D’2.

TERZO PASSAGGIO E SUCCESSIVI …

La banca 2 utilizza tutto l’ammontare presente nei suoi depositi per prestare denaro ad un soggetto 3, il quale depositerà gli 81 euro come deposito (D3) presso la propria banca, la banca 3.

Anche la banca 3 a sua volta verserà il 10% di questo ammontare ovvero 8,1 come riserva presso la banca centrale, dunque la cifra disponibile per essere prestata è pari a 77,9 euro (81–8,1) ovvero D’3.

Sempre la banca 3 usa tutto l’ammontare D’3 disponibile per prestare denaro al soggetto 4, che verserà quindi presso la propria banca 4 (il deposito D4)

La banca 4 a sua volta verserà come riserva il 10% di D4 (7,79 euro) presso la BC e userà la restante parte D’4 pari a 70,11 euro (77,9–7,79) per prestare denaro al soggetto 5.

…

Immaginate ora che questo processo continui all’infinito.

A quanto ammonterà la moneta complessiva in circolo ?

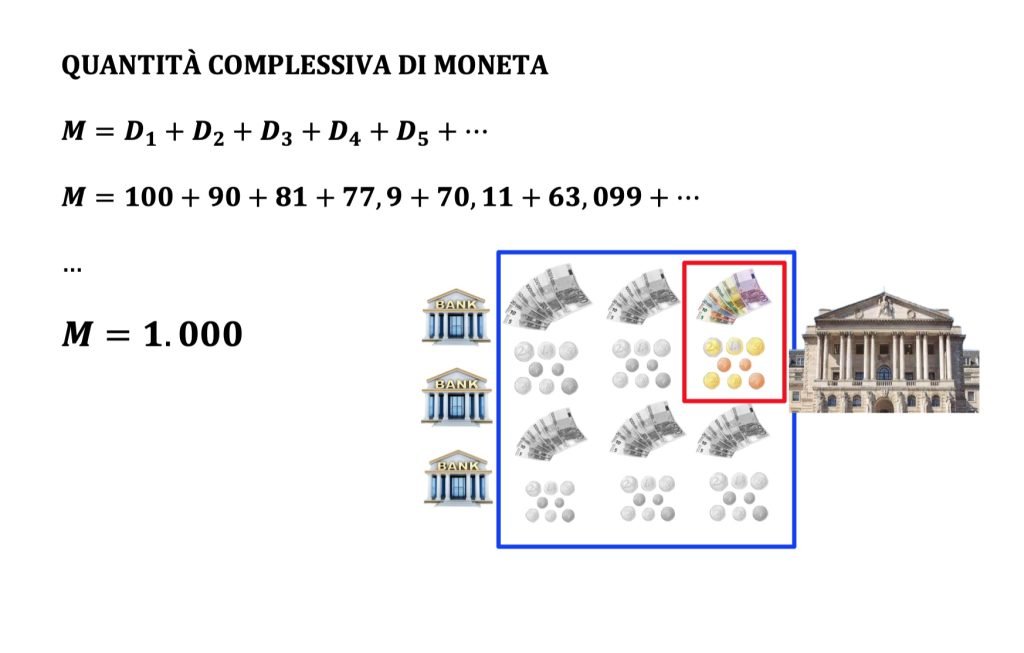

Per rispondere a questa domanda possiamo andare a sommare la somma di tutti i depositi

$$ M = D_1 + D_2 + D_3 + D_4 + D_5 + \cdots $$

(Attenzione che utilizziamo i depositi iniziali D e non i valori D’) !!!

Se andiamo a sostituire otteniamo:

$$ M = 100 + 90 + 81 + 77,9 + 70,11 + 63,099 + \cdots $$

se siamo abbastanza pazienti e continuiamo a fare i calcoli per qualche giorno dovremo arrivare al risultato di 1.000, ovvero 10 volte la cifra iniziale stampata dalla banca centrale.

UN APPROCCIO PIU MATEMATICO

Siccome non credo che abbiate tutta questa pazienza cerchiamo ora di usare un approccio più matematico verso la questione.

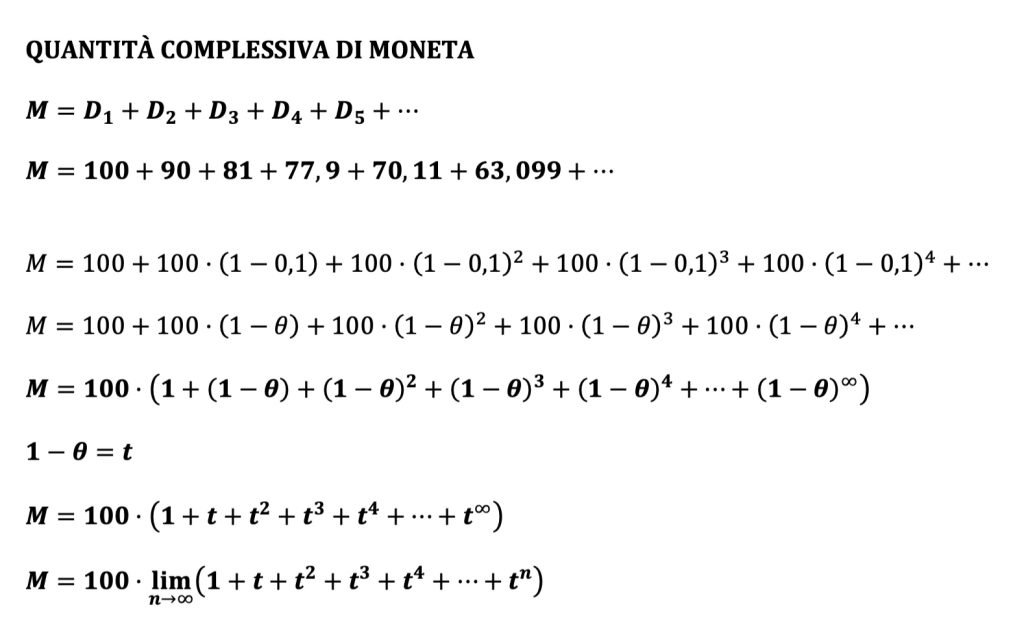

Il nostro punto di partenza è certamente il fatto che la moneta complessiva è pari alla somma dei depositi

$$ M = D_1 + D_2 + D_3 + D_4 + D_5 + \cdots $$

Sappiamo con certezza che il primo deposito è certamente pari a 100 e qui non ci sono dubbi:

$$ D_1 = 100 $$

Il secondo deposito è pari a 90 ed è stato ottenuto togliendo il 10% ovvero quello 0,1 che era il valore di 𝜃, dunque possiamo anche scrivere che

$$ D_2 = 90 = 100 \cdot (1 – 0,10) = 100 \cdot (1 – \theta) $$

Anche il terzo deposito è stato ottenuto scorporando il 10% (ovvero 𝜃) questa volta dal secondo deposito quindi

$$ D_3 = 81 = D_2 \cdot (1 – 0,10) = D_2 \cdot (1 – \theta) = 100 \cdot (1 – \theta)^2 $$

Procedendo nella stessa direzione di ragionamento possiamo tranquillamente arrivare ad affermare che il quartodeposito, il quinto e così via sono :

$$ D_4 = 100 \cdot (1 – \theta)^3 \quad D_5 = 100 \cdot (1 – \theta)^4 \quad \cdots $$

Riscriviamo quindi il valore della moneta complessiva cosi (i puntini indicano che la somma è infinita)

$$ M = 100 + 100 \cdot (1 – \theta) + 100 \cdot (1 – \theta)^2 + 100 \cdot (1 – \theta)^3 + 100 \cdot (1 – \theta)^4 + \cdots $$

Raccogliamo a fattor comune il 100 (che rappresenta il deposito iniziale)

$$ M = 100 \cdot [1 + (1 – \theta) + (1 – \theta)^2 + (1 – \theta)^3 + (1 – \theta)^4 + \cdots + (1 – \theta)^\infty] $$

A questo punto entra in gioco veramente la matematica.

Sempre per una comodità di calcoli sostituiamo al posto di (1-𝜃) il termine t

$$ 1 – \theta = t $$

(per chi si stesse chiedendo l’origine di questa diavoleria ricordo che i matematici usano questi espedienti molto spesso, ovvero cercano di riscrivere qualcosa di molto lungo e incomprensibile in qualcosa di corto e comprensibile)

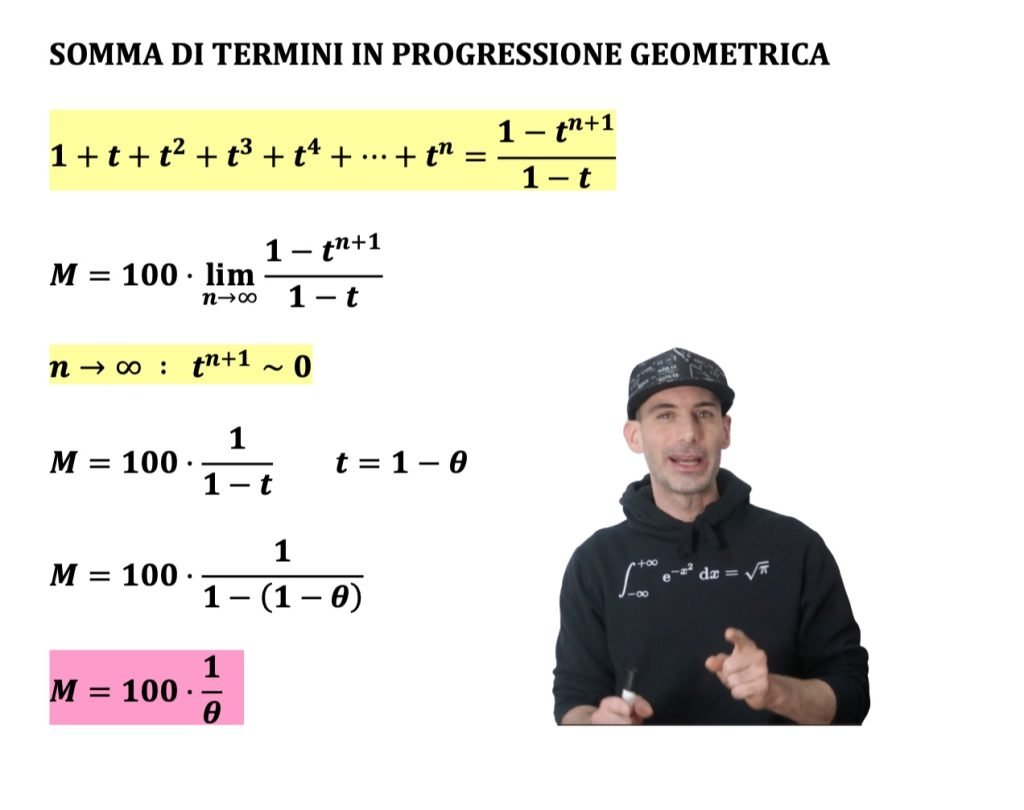

$$ M = 100 \cdot [1 + t + t^2 + t^3 + t^4 + \cdots + t^\infty] $$

Possiamo dunque riscrivere questa sommatoria di infiniti termini come il limite che tende ad infinito una somma di termini (in particolare di un polinomio di grado n)

$$ M = 100 \cdot \lim_{n \to \infty} (1 + t + t^2 + t^3 + t^4 + \cdots + t^n) $$

SERIE GEOMETRICA

Qualcuno di molto bravo è riuscito a dimostrare che questa somma di termini del polinomio di grado n è semplicemente il rapporto tra un polinomio di grado (n+1= e un binomio di grado 1);

Nel nostro caso specifico:

$$ 1 + t + t^2 + t^3 + t^4 + \cdots + t^n = \frac{1 – t^{n+1}}{1 – t} $$

Questa scrittura è in realtà molto frequente e nota nel mondo matematico e scientifico ed in particolare nell’ambito dell’analisi matematica uno viene anche chiamata: somma di termini che seguono una progressione geometrica

Passando quindi al calcolo del limite scriviamo:

$$ M = 100 \cdot \lim_{n \to \infty} \frac{1 – t^{n+1}}{1 – t} $$

Ricordiamo che il termine t è pari a (1–𝜃) e che 𝜃 è una quantità positiva e inferiore ad 1.

Pertanto anche il termine t deve necessariamente essere positivo e minore di 1.

(infatti nel nostro caso specifico 𝜃 vale 0,1 e quindi (1–𝜃) deve valore 0,9)

Quando n tende ad infinito il termine tn+1 tende a diventare nullo

(provate a calcolare 0,9 alla 100 e vedete cosa vi restituisce la calcolatrice)

$$ n \rightarrow \infty : t^{n+1} \sim 0 $$

Dunque il valore del limite che stiamo cercando vale

$$ M = 100 \cdot \frac{1}{1 – t} \quad t = 1 – \theta $$

$$ M = 100 \cdot \frac{1}{1 – (1 – \theta)} = 100 \cdot \frac{1}{\theta} $$

In virtù del fatto che t vale 1–𝜃 concludiamo che il totale della moneta in circolo è semplicemente 100 divisa per 𝜃

$$ M = 100 \cdot \frac{1}{1 – (1 – \theta)} = 100 \cdot \frac{1}{\theta} $$

$$ \theta = 0,1 \rightarrow M = 100 \cdot \frac{1}{0,1} = 1.000 $$

COSA IMPARARE DA QUESTO ARTICOLO ?

La lezione che dobbiamo trarre da questo articolo è che per ogni euro prodotto dalla banca centrale si producono all’interno dell’economia più di un euro e questo avviene a causa del moltiplicatore della moneta.

La relazione che abbiamo individuato e che deve rimanere ben impressa della nostra mente dunque è:

$$M=m_M\cdot H$$

dove il moltiplicatore svolge lo stesso ruolo della cassa del megafono.

L’istituzione monetaria è chiaramente consapevole di questo aspetto perciò quando opera con una politica monetaria espansiva (o restrittiva) al fine di modificare i tassi di interesse dell’economia opera in maniera prudente e mirata.

Le politiche della banca centrale destano grande attenzione da tutti i soggetti economici (banche, famiglie e imprese) e sono considerate come il cuore pulsante del sistema monetario.

Le istituzioni centrali sono quindi considerate come degli oracoli moderni che possono fornire gli spunti agli attori dell’economia per operare le proprie scelte.

Risulta dunque fondamentale l’aspetto della credibilità di queste istituzioni che devono sentire su di loro una responsabilità importante per l’intero benessere del sistema.

IMPARA LA MACROECONOMIA

Comincia un viaggio che parte dalle scelte dei consumatori e delle imprese fino ad arrivare alle forme di mercato come libera concorrenza perfetta e il monopolio.