In questo articolo diamo le risposte al quiz sulla scindibilità dei fattori di montante o leggi di capitalizzazione.

INDICE

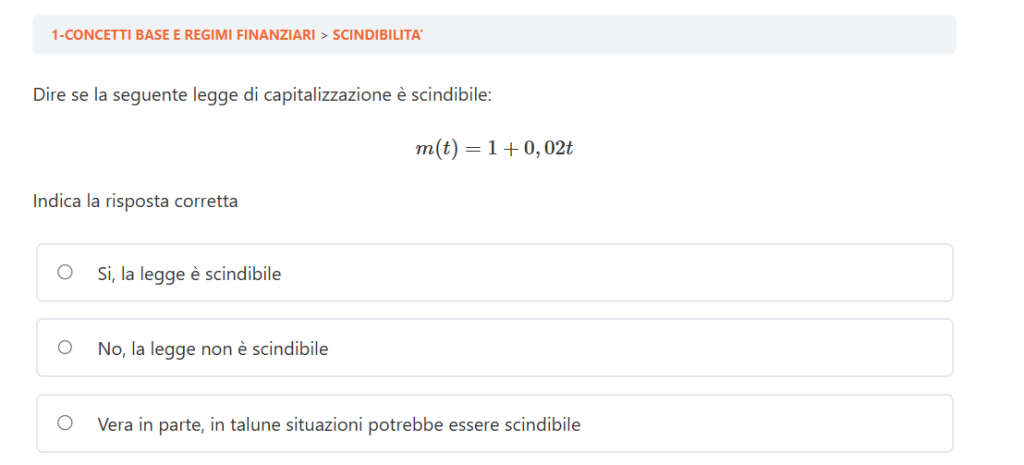

DOMANDA 1- QUIZ SULLA SCINDIBILITA

Possiamo rispondere a questa domanda in due modi.

Il primo modo è “lungo” e si basa sulla stessa definizione di scindibilità.

In particolare presi tre tempi ordinati t1, t2 e t3 deve vale la seguente condizione:

$$t_1<t_2<t_3\quad\to\quad m(t_1,t_2)\cdot m(t_2,t_3)=m(t_1,t_3)$$

Cominciamo a calcolare m(t1,t2):

$$ m(t_1,t_2)=1+0,02(t_2-t_1)= 1+0,02t_2-0,02t_1$$

Successivamente calcoliamo m(t2,t3):

$$ m(t_2,t_3)=1+0,02(t_3-t_2)= 1+0,02t_3-0,02t_2$$

Calcoliamo anche m(t_1,t_3):

$$ m(t_1,t_3)=1+0,02(t_3-t_1)= 1+0,02t_3-0,02t_1$$

Ora facciamo il prodotto tra m(t1,t2) e m(t2,t3):

$$\begin{aligned}&m(t_1,t_2)\cdot m(t_2,t_3)=(1+0,02t_2-0,02t_1)(1+0,02t_3-0,02t_2)\\&\\&1+0,02t_3-0,02t_2+0,02t_2+0,0004t_2t_3-0,0004t_2^2-0,02t_1-0,0004t_1t_2+0,0004t_1t_3\end{aligned}$$

Possiamo semplificare il terzo con il quarto termine e ci accorgiamo che tale prodotto non risulta uguale a m(t1,t3).

Pertanto concludiamo che la legge non risulta scindibile.

Un secondo modo per determinare se la legge è scindibile è quello di calcolare l’intensità istantanea di interesse, con la seguente formula:

$$ \sigma(t)= \frac{m'(t)}{m(t)}$$

Se questa intensità dipende dal tempo allora concludiamo che la legge non risulta scindibile.

Nel nostro caso:

$$m(t)=1+0,02t\quad m'(t)=0,02$$

Dunque l’intensità istantanea di interesse vale:

$$\sigma(t)=\frac{0,02}{1+0,02t}$$

Dal momento che l’intensità istantanea dipende dal tempo concludiamo che la legge è non scindibile.

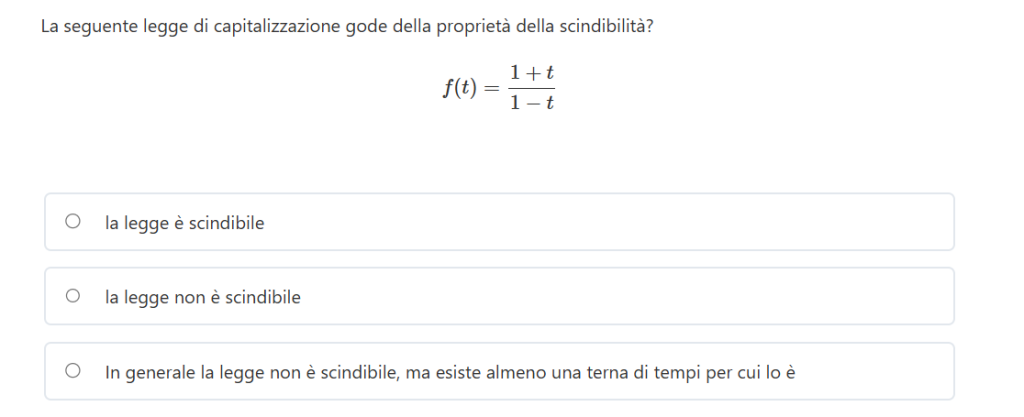

DOMANDA 2- QUIZ SULLA SCINDIBILITA

In questo caso rispondiamo alla domanda calcolando direttamente l’intensità istantanea di interesse.

Il nostro fattore di montante risulta:

$$f(t)=\frac{1+t}{1-t}$$

Calcoliamo la derivata prima applicando la regola di derivazione per le frazioni:

$$m'(t)=\frac{1\cdot(1-t)-(1+t)\cdot(-1)}{(1-t)^2}=\frac{1-t+1+t}{(1-t)^2}=\frac{2}{(1-t)^2}$$

L’intensità istantanea di interessa è dunque pari a:

$$\delta(t)=\frac{\frac{2}{(1-t)^2}}{\frac{1+t}{1-t}}=\frac{2}{(1-t)(1+t)}$$

Dal momento che l’intensità istantanea dipende dal tempo concludiamo che la legge di capitalizzazione non risulta scindibile.

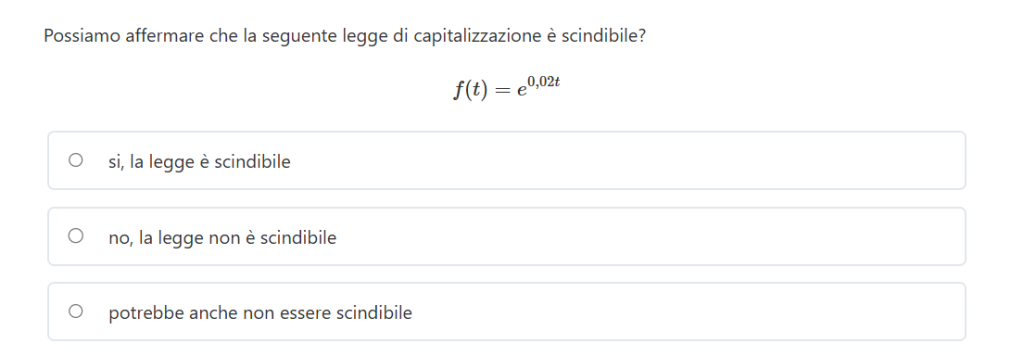

DOMANDA 3- QUIZ SULLA SCINDIBILITA

Il fattore di montante è:

$$f(t)= e^{0,02t}$$

La sua derivata prima è:

$$f'(t)=0,02\ e^{0,02t}$$

Dunque l’intensità istantanea di interesse vale:

$$\delta(t)=\frac{0,02\ e^{0,02t}}{ e^{0,02t}}=0,02$$

Siccome l’intensità istantanea di interesse non dipende dal tempo diciamo che la legge è scindibile.

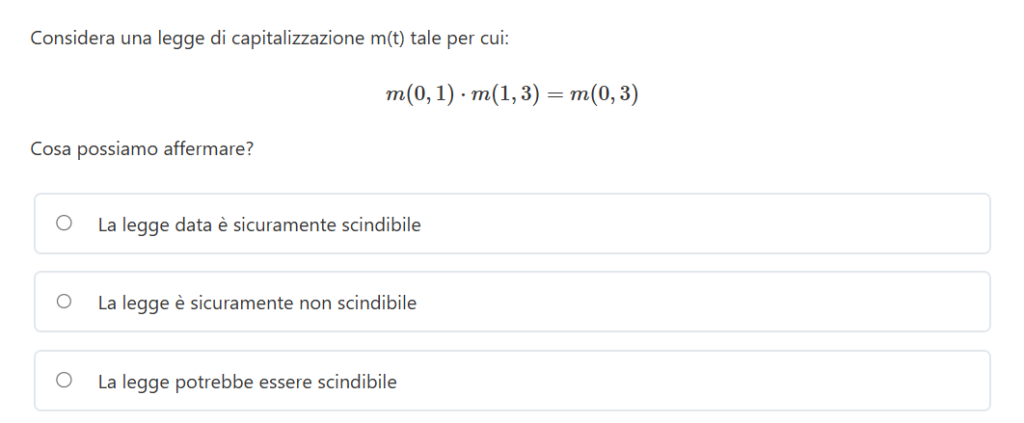

DOMANDA 4- QUIZ SULLA SCINDIBILITA

Il fatto che la scindibilità valga solo per i tempi (0,1,3) non ci dice niente su tutti gli altri tempi.

Infatti per la definizione deve valere per qualsiasi terna di tempi ordinati all’interno di tutti i tempi in cui vale la capitalizzazione:

$$\forall t_1,t_2,t_2 \quad\text{con }\ t_1<t_2<t_3\ \to\ m(t_1,t_2)\cdot m(t_2,t_3)=m(t_1,t_3)$$

Dunque non possiamo dire niente sulla scindibilità di questa legge di capitalizzazione.

Essendo che esiste almeno un tempo in cui vale concludiamo che la legge potrebbe essere scindibile.

DOMANDA 5

L’unico regime finanziario in cui vale la legge di scindibilità è il regime composto.

Infatti se consideriamo il regime semplice la legge di capitalizzazione e la sua derivata prima valgono rispettivamente:

$$m(t)=1+it\quad m'(t)=i$$

Quindi l’intensità istantanea di interesse dipende dal tempo:

$$\delta(t)=\frac{i}{1-it}$$

Nel regime anticipato la legge di capitalizzazione e la sua derivata sono rispettivamente:

$$m(t)=\frac{1}{1-dt}\quad m'(t)=-\frac{d}{(1-dt)^2}$$

Dunque anche in questo caso l’intensità istantanea dipende dal tempo:

$$\delta(t)=-\frac{d}{1-dt}$$

Nel regime composto abbiamo che il fattore di montante e la rispettiva derivata risultano:

$$m(t)=(1+i)^t\quad m'(t)=(1+i)^t\cdot \ln(1+i)$$

Dunque l’intensità istantanea non dipende dal tempo:

$$\delta(t)=\frac{(1+i)^t\cdot \ln(1+i)}{(1+i)^t}=\ln(1+i)$$

Pertanto la legge risulta scindibile.

SCOPRI LA MATEMATICA FINANZIARIA!

Comincia un fantastico viaggio alla scoperta della matematica finanziaria.

Un percorso che parte dai regimi finanziari, e passa attraverso rendite, piani di ammortamento, scelta di progetti e criteri di valutazione dei progetti, con tappa finale nella matematica attuariale

Scopri anche il canale You Tube