In questo articolo parliamo di costi, ricavi e profitto

I costi (CT) sono voci economiche negative ed indicano per l’impresa le spese per beni e servizi che sono connessi con il processo della produzione dei beni o servizi che offre.

La principale distinzione consiste in costi fissi e costi variabili.

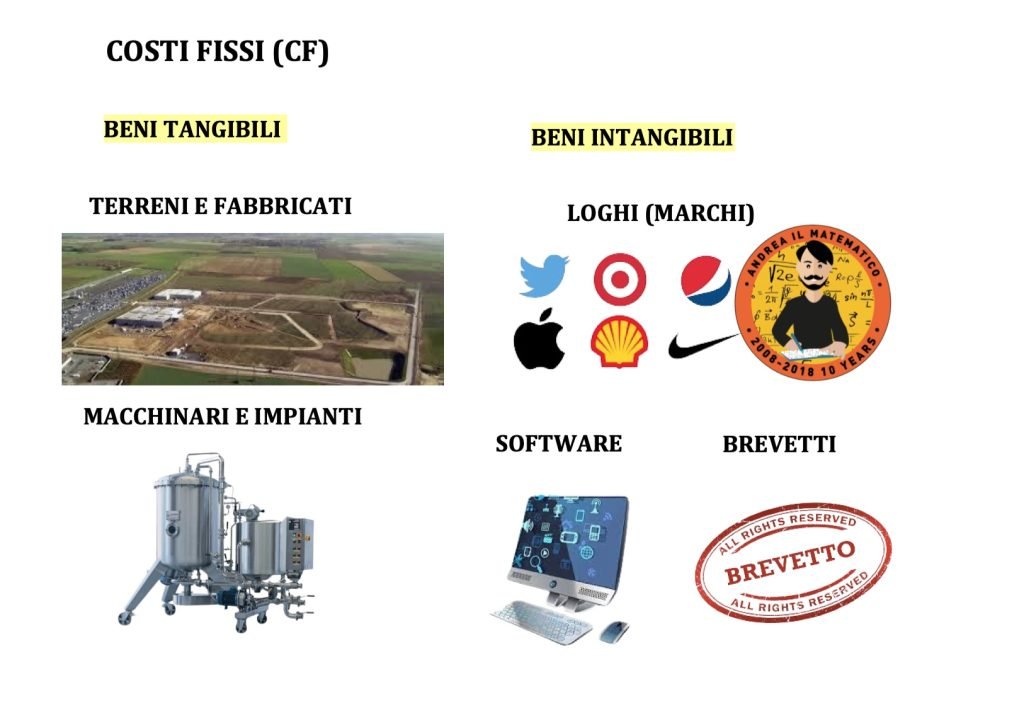

I costi fissi (CF) sono quelli che non dipendono dalla quantità prodotta.

Rientrano in questa categoria l’acquisto dei cespiti della produzione come macchinari, terreni e fabbricati e beni intangibili come software, marchi e brevetti.

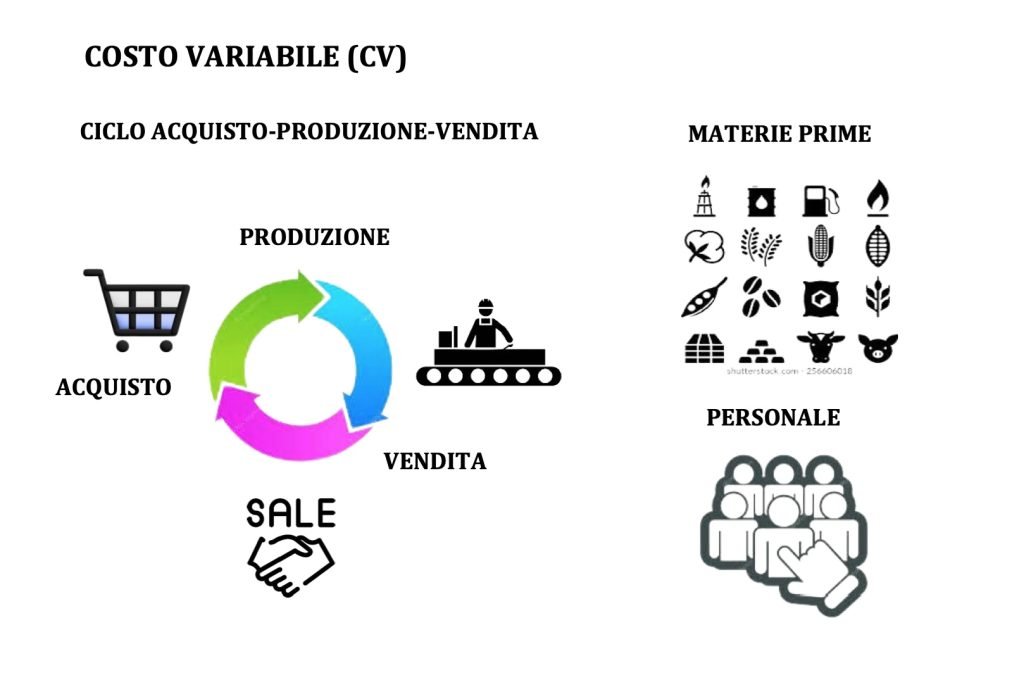

Mentre i costi variabili (CV) sono quelli direttamente collegati alla quantità prodotta come materie prime e costo del personale.

$$CT=CF+CV$$

I ricavi (RT) sono voci economiche positive e sono connessi alle entrate per la vendita di beni e servizi.

Il modo più semplice per calcolarli è moltiplicare il prezzo perla quantità.

$$RT=P\cdot Q$$

Il profitto (π) è dato dalla differenza tra i ricavi e i costi e rappresenta l’utile o la perdita economica derivante dall’attività dell’impresa

$$\pi=RT-CT$$

Quando il profitto è positivo viene definito utile, mentre quando è negativo perdita.

Il profitto nullo è la condizione di equilibrio di lungo periodo nel mercato della concorrenza perfetta.

Questa condizione si verifica quando i costi eguagliano i ricavi.

La quantità che rende valida questa condizione è definita break even point.

Ottenere il massimo profitto è il vero obiettivo di qualsiasi azienda, se vuole restare nel mercato e prosperare.

Dobbiamo sapere che la condizione della massimizzazione del profitto viene raggiunta dall’impresa nel momento in cui i ricavi marginali eguagliano i costi marginali.

INDICE

I COSTI DELL’IMPRESA NEL BREVE E NEL LUNGO PERIODO

Quando trattiamo di costi nell’ambito della microeconomia non possiamo non considerare anche l’orizzonte temporale.

Dunque andiamo a distinguere i costi di lungo periodo da quelli di breve periodo.

Il lungo periodo è un arco temporale di durata ampia (generalmente più di un decennio) in cui l’impresa riesce ad adeguare tutti gli input produttivi.

Dunque nel lungo periodo non esistono costi fissi e l’impresa sceglie allocazione ottimaledei fattori produttivi che permettono la massima produzione.

Nel breve periodo invece siamo soliti distinguere tra i costi fissi e i costi variabili

Cominciamo a trattare dei costi di breve periodo.

I COSTI NEL BREVE PERIODO

I costi sono voci economiche negative che sono legati alla spesa per i beni e servizi che servono alla produzione dei beni e dei servizi che l’impresa offre.

Quando ci troviamo nel breve periodo siamo soliti fare una principale distinzione tra i osti fissi e i costi variabili

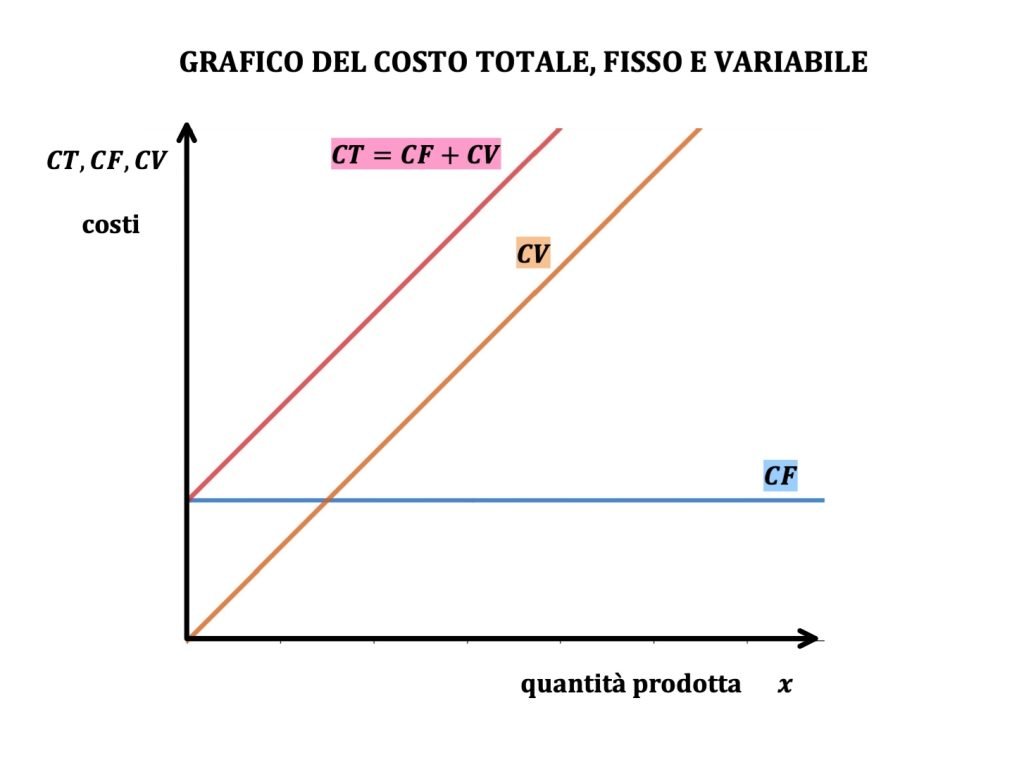

Il costo totale è pertanto definito come la somma del costo fisso e del costo variabile.

$$CT=CF+CV$$

COSTO FISSO (CF)

Il costo fisso è quella parte di costo che è indipendente dalla quantità prodotto.

Tra questo tipo di costo troviamo ad esempio l’investimento in cespiti della produzione come macchinari, terreni, fabbricati, impianti e macchinari.

Tra i costi fissi segnaliamo anche beni intangibili quali software, brevetti, loghi e tecnologie.

Tali costi sono in genere accompagnati da notevoli esborsi monetari.

Nella contabilità aziendale compaiono nell’attivo dello stato patrimoniale nella voce immobilizzazioni.

A livello economico sono invece contabilizzati nel conto economico sotto la voce ammortamento.

COSTO VARIABILE (CV)

I costi variabili sono invece quei costi che dipendono dalla quantità prodotta.

Tali costi sono connessi in maniera stretta al ciclo di acquisto – produzione – vendita.

Ne sono esempi i costi per le materie prime, i servizi, i salari e stipendi.

Nella contabilità sono segnalati nel conto economico nella voce B: costi della produzione.

GRAFICO DEL COSTO TOTALE, FISSO E VARIABILE

Il modo più semplice per rappresentare i costi è tramite funzioni all’interno del sistema cartesiano.

In tale grafico fissiamo lungo l’asse orizzontale la quantità x di beni prodotti dall’azienda.

Mentre sull’asse verticale misuriamo il valore dei costi.

COSTO FISSO (CF)

Il grafico del costo fisso è una retta orizzontale, parallela all’asse x che si trova al livello del valore dei costi fissi.

L’inclinazione orizzontale della retta significa che all’aumentare della quantità prodotta il costo non incrementa poiché è stato interamente sostenuto nella fase iniziale.

Tale costo risulta dunque indipendente dalla quantità prodotta.

Dal punto di vista matematico diciamo che la derivata prima del costo fisso rispetto alla quantità è pari a zero

$$CT’=0$$

COSTO VARIABILE (CV)

Il costo variabile è una funzione che parte dall’origine ed è strettamente crescente.

La funzione parte dall’origine perché quando la quantità prodotta è pari a zero il costo associato a questa quantità risulta nulla.

L’andamento della funzione è crescente poiché se aumenta la quantità prodotta deve necessariamente aumentare anche il costo associato.

Matematicamente parlando diciamo che la derivata prima dei costi variabili è certamente maggiore di zero

$$CV’>0$$

Nel caso più elementare (che rappresentiamo sotto) il costo variabile è identificato da una retta inclinata positivamente passante per l’origine del tipo

$$CV=cx$$

Dove il coefficiente angolare c della retta rappresenta il costo unitario per ogni nuova unità prodotta che rimane sempre costante

COSTO TOTALE (CT)

Il costo totale è per definizione la somma del costo fisso e di quello variabile.

$$CT=CF+CV$$

Dal punto di vista grafico è una traslazione della curva di costo variabile verso l’alto di un valore pari ai costi fissi.

Il punto di partenza di questa funzione è proprio il costo fisso, mentre risulta perfettamente parallela al costo variabile.

In termini matematici la derivata prima della funzione di costo totale è identica a quella del costo variabile

$$CT’=CV’$$

I COSTI NEL LUNGO PERIODO

Il lungo periodo è un lasso di tempo tale che permette di adeguare l’allocazione ottimale degli input.

Ricordiamo inoltre che nel lungo periodo non esistono costi fissi!

Questo periodo è caratterizzato dalla mobilità dei prezzi e sulla base di questi l’impresa riesce a stabilire le quote di fattori produttivi che le permettono di ottenere la massima produzione possibile.

Il punto di allocazione ottimale viene determinato nel punto di tangenza dell’isocosto massimo e dell’isoquanto massimo raggiungibile.

ISOCOSTI E ISOQUANTI CON DUE FATTORI PRODUTTIVI

Le scelte allocative dell’impresa vengono fatte sulla base di isocosti e isoquanti.

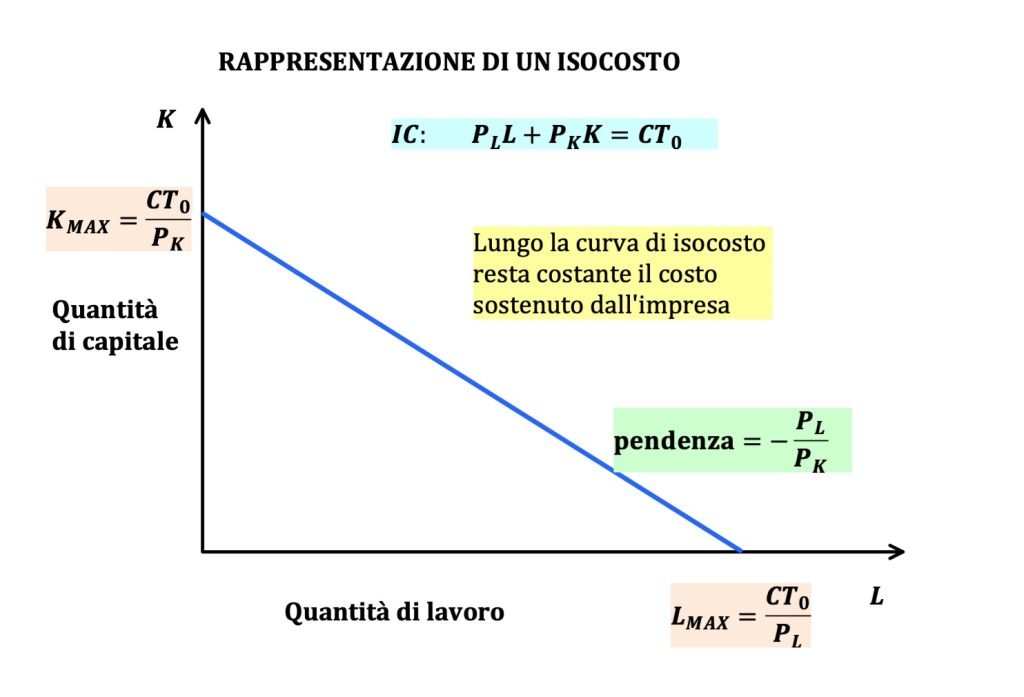

ISOCOSTI

Supponiamo che vi sia un’economia in cui sono presenti due soli fattori produttivi: il capitale (K) e il lavoro (L).

Chiamiamo K la quantità di capitale e L la quantità di lavoro.

Definiamo inoltre i prezzi di questi fattori produttivi.

PL è il prezzo (o costo) di una unità di lavoro, mentre PK è il prezzo di una unità di capitale.

Il costo totale (CT) dell’impresa risulta dunque dalla somma per il lavoro e quella del capitale

$$CT=P_L\ L+P_K\ K$$

Questa è anche definita funzione di costo dell’impresa.

In corrispondenza di ogni livello di questa abbiamo gli isocosti, che sono tutti i punti che si trovano allo stesso livello di costo

$$IC:\quad PL\ L+P_K\ K=CT_0$$

Possiamo rappresentare gli isocosti in un sistema cartesiano dove sull’asse orizzontale sono presenti le unità di lavoro L, mentre sull’asse verticale le unità di capitale K.

Gli isocosti si presentano come rette con inclinazione pari all’opposto del rapporto dei prezzi (lavoro su capitale) –PL/PK

$$\text{pendenza}=-\frac{P_L}{P_K}$$

Le intercette sono il rapporto tra il valoro del costo di riferimento (livello della funzione) e il prezzo del fattore ed indicano la massima disponibilità di input per quel livello di costo

$$\text{intercette}\quad L_{\text{MAX}}=\frac{CT_0}{P_L}\quad K_{\text{MAX}}=\frac{CT_0}{P_K}$$

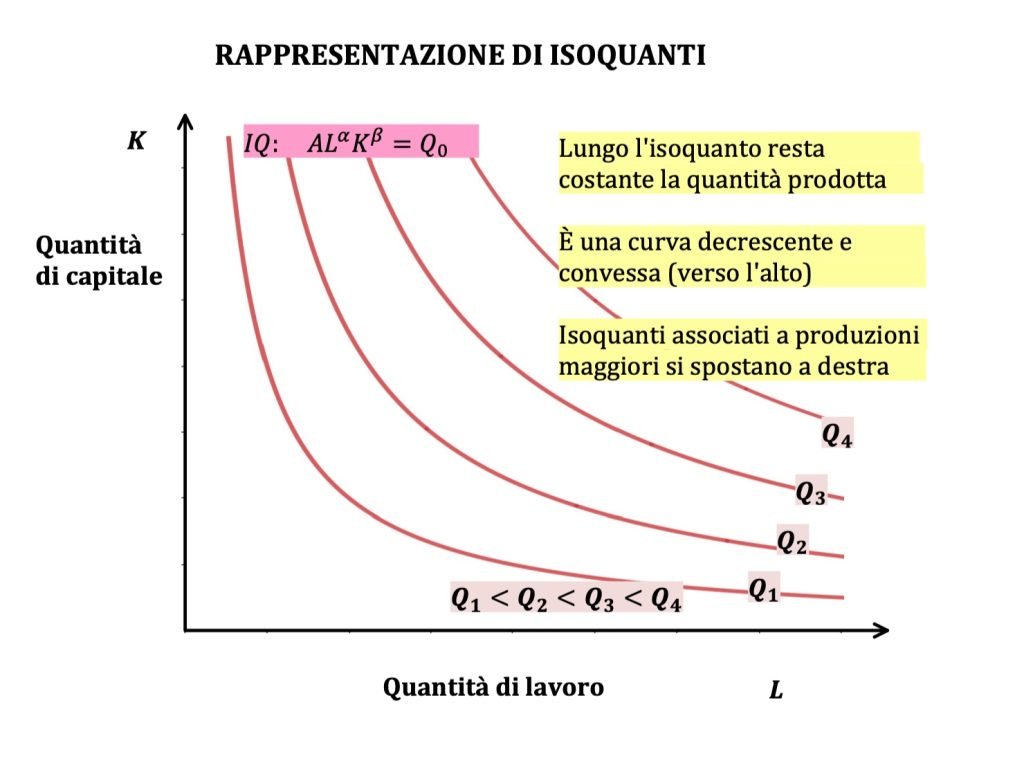

ISOQUANTI

L’altro protagonista della vicenda sono gli isoquanti.

Per visualizzare gli isoquanti è bene sapere che ogni azienda ha una sua funzione di produzione.

Tale funzione esprime l’andamento dell’output sulla base degli input.

La funzione di produzione più famosa nell’ambito della microeconomia è quella di Cobb-Douglass per la produzione che si presenta nella seguente forma

$$Q(L,K)=A\ L^\alpha\ K^\beta$$

Dove gli esponenti 𝛼 e 𝛽 sono degli indici di produttività specifici dei fattori, mentre la costante A è anche questo un parametro di tecnologia sul processo produttivo.

In corrispondenza di ogni quantitativo specifico Q0 determiniamo un isoquanto

$$IQ:\quad A\ L^\alpha\ K^\beta=Q_0$$

Un isoquanto è pertanto una curva ad un determinato livello della funzione di utilità lungo la quale rimane costante la quantità prodotta.

Vediamo tale curva nel grafico come decrescente e convessa.

A mano a mano che aumenta la produzione gli isoquanti di spostano verso destra e non è dunque possibile l’intersezione tra due isoquanti

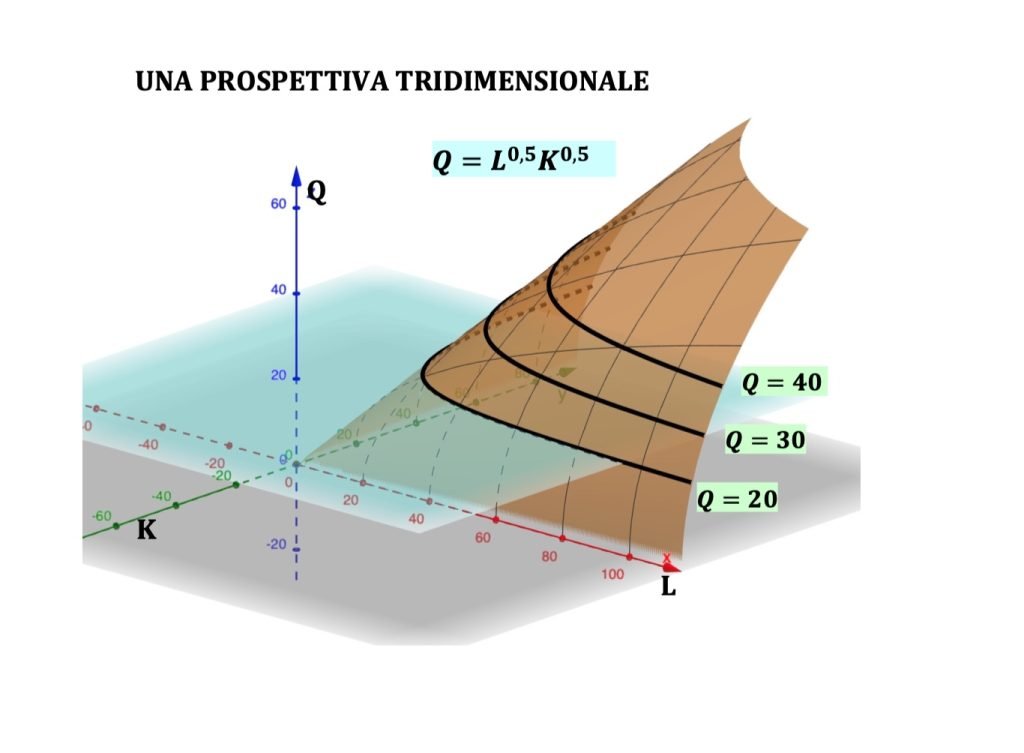

Proponiamo una visione tridimensionale degli isoquanti in una particolare funzione di produzione

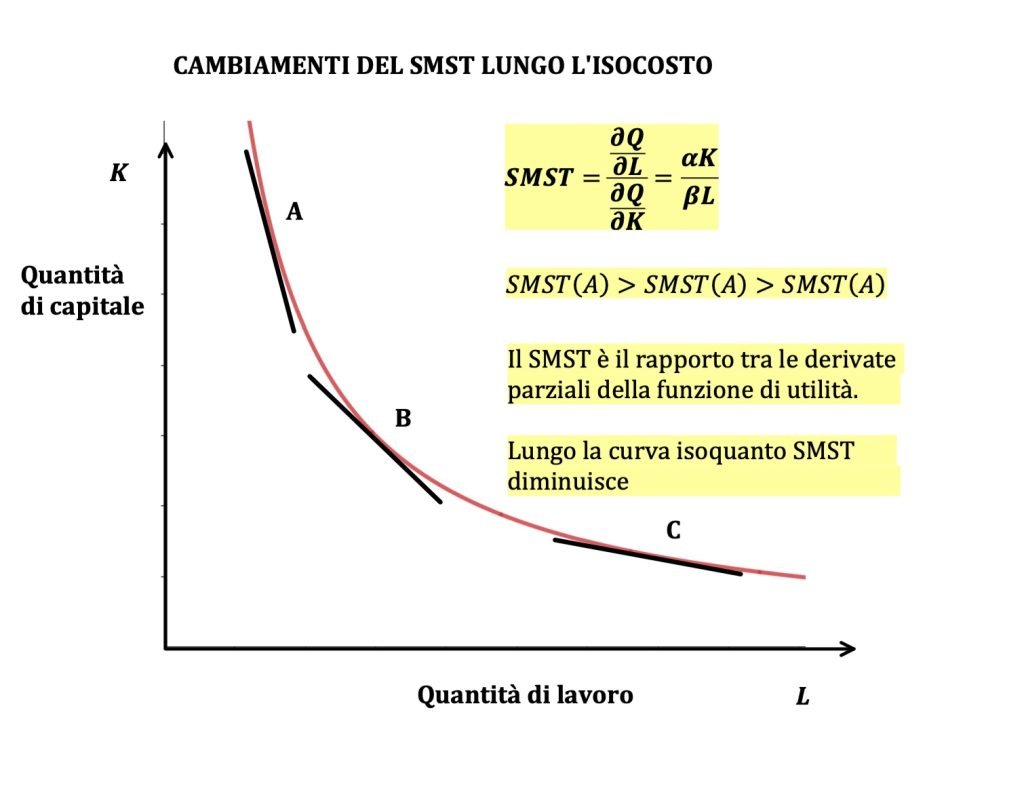

Lungo ogni curva di isoquanto diminuisce continuamente il saggio marginale di sostituzione tecnica (SMST).

Questa quantità rappresenta il quantitativo di capitale (K) cui dobbiamo rinunciare quando immettiamo una unità in più di lavoro (L) al fine di lasciare inalterata la produzione.

Geometricamente parlando di tratta della pendenza della retta tangente alla curva di isoquanto in quel determinato punto.

Se vogliamo calcolare il valore del SMST dobbiamo fare il rapporto tra le derivate parziali della funzione di produzione

$$\text{SMST}=\frac{\frac{\partial Q}{\partial L}}{\frac{\partial Q}{\partial K}}$$

Nel caso specifico della funzione di produzione di Cobb-Douglass il saggio marginale di sostituzione tecnica vale

$$\text{SMST}=\frac{\frac{\partial Q}{\partial L}}{\frac{\partial Q}{\partial K}}=\frac{\alpha\ L^{\alpha-1}\ K^\beta}{\beta\ L^\alpha\ K^{\beta-1}}=\frac{\alpha\ K}{\beta\ L}$$

IMPARA LA MICROECONOMIA

Comincia un viaggio che parte dalle scelte dei consumatori e delle imprese fino ad arrivare alle forme di mercato come libera concorrenza perfetta e il monopolio.

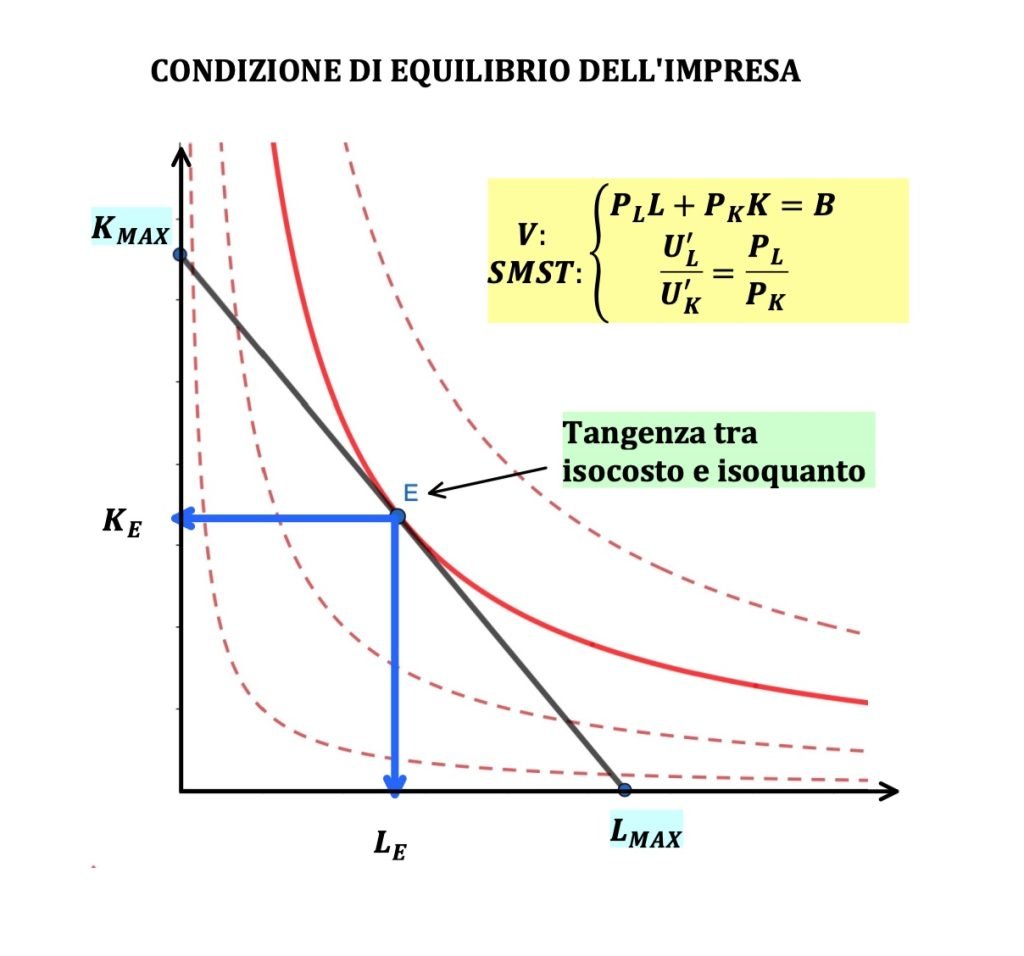

CONDIZIONE DI EQUILIBRIO DELL’IMPRESA

L’allocazione ottimale di lungo periodo degli input viene determinata nel punto di tangenza tra l’isocosto più alto (in corrispondenza del budget B dell’impresa) e l’isoquanto più alto raggiungibile.

Per trovare il punto di ottimo dobbiamo costruire il seguente sistema:

$$\begin{array}{c} V:\\\text{SMST}:\end{array}\begin{cases}P_L\ L+P_K\ K=B\\ \frac{U’_L}{U’_K}=\frac{P_L}{P_K}\end{cases}$$

La prima equazione rappresenta il vincolo di costo per l’impresa.

In particolare indichiamo come B il budget a disposizione dell’impresa che deve eguagliare il costo totale.

Nella seconda equazione eguagliamo il saggio marginale di sostituzione tecnica della funzione di produzione al rapporto tra i prezzi dei due fattori L e K.

Tale condizione implica che nel punto di equilibrio vi è la tangenza tra il vincolo di bilancio e la curva di isoquanto più alta raggiungibile.

RICAVI DELL’IMPRESA

I ricavi rappresentano voci economiche positive e sono connessi all’entrata della vendita di beni e servizi offerti dall’impresa.

Il calcolo dei ricavi (RT) è molto semplice e basta moltiplicare il prezzo(P) per la quantità (Q).

$$RT=P\cdot Q$$

Tuttavia andiamo a distinguere due situazioni che sono gli antipodi: la concorrenza perfetta e il monopolio.

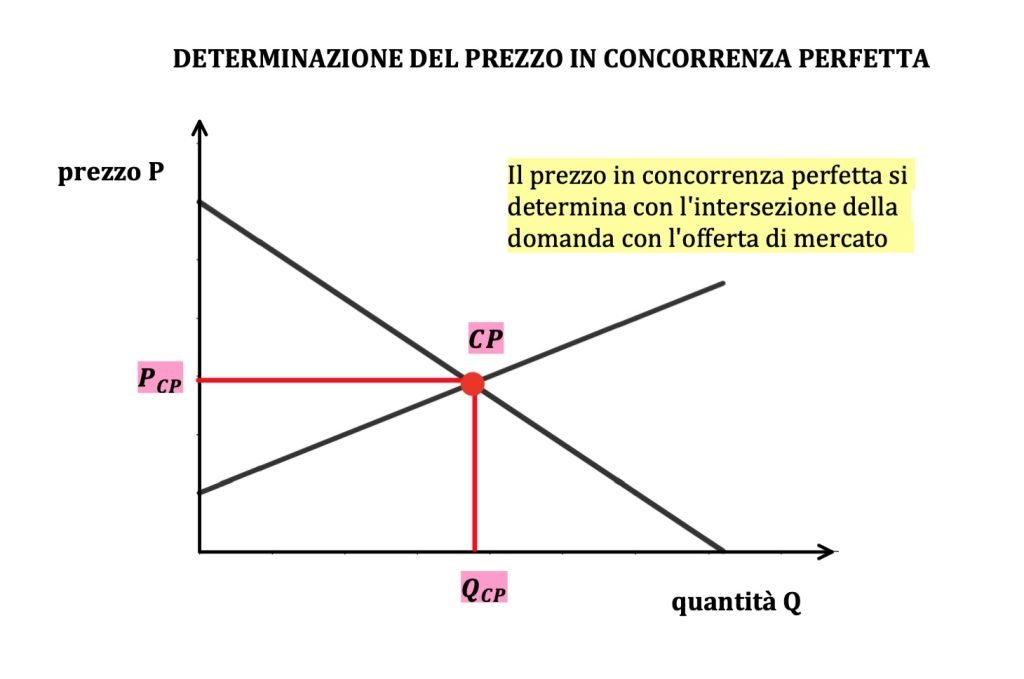

RICAVI IN CONCORRENZA PERFETTA

L’impresa che opera in concorrenza perfetta è “price taker” ovvero si limita a prendere il prezzo così come è determinato dal mercato.

Tale prezzo si forma con l’intersezione della curva di domanda e della curva di offerta di mercato

Il ricavo marginale RM in concorrenza perfetta è quindi uguale al prezzodi mercato.

Infatti questo rappresenta il ricavo derivante dalla vendita di una unità di prodotto in più.

$$RM=P$$

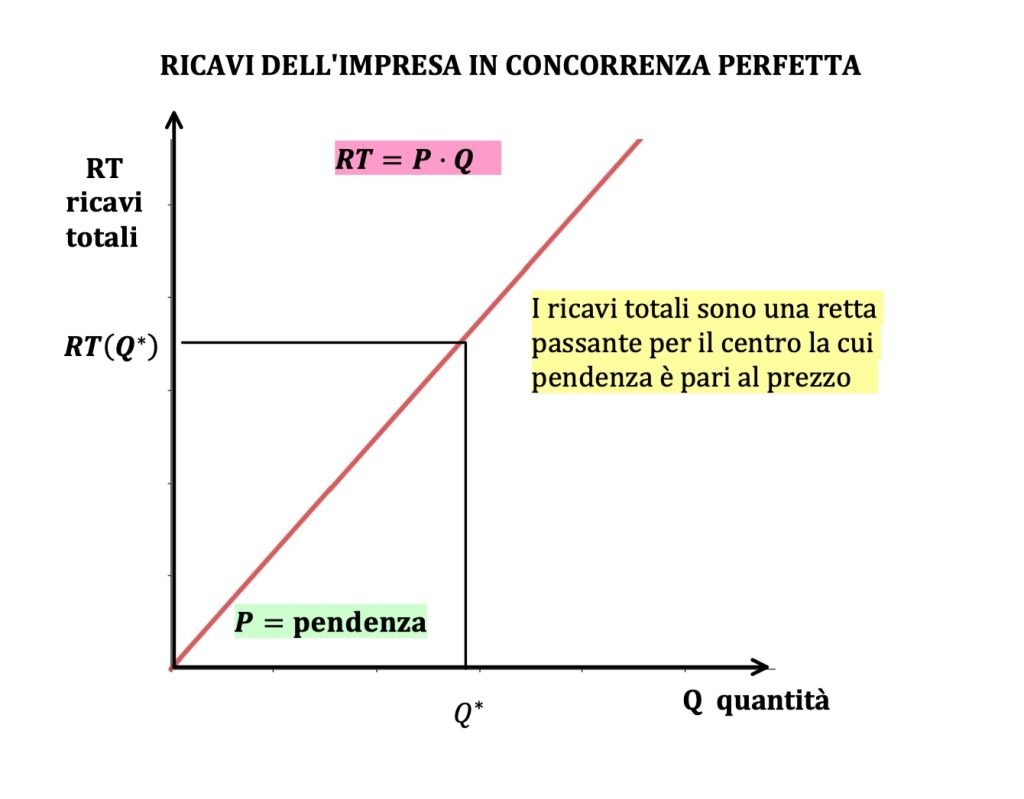

La funzione dei ricavi totali RT dell’impresa è perciò una retta passante per l’origine ottenuta dalla moltiplicazione del prezzo per la quantità.

Dove il prezzo rappresenta la pendenza ovvero il coefficiente angolare della retta

$$RT=P\cdot Q$$

RICAVI NEL MONOPOLIO

Quando ci troviamo nel monopolio l’unica impresa operante nel settore è price maker.

Ovvero il monopolista è in grado di scegliere il prezzo in base alla curva di domanda.

Di conseguenza al variare del prezzo si modificano anche ricavi del monopolista.

Per capire meglio questo aspetto facciamo un esempio.

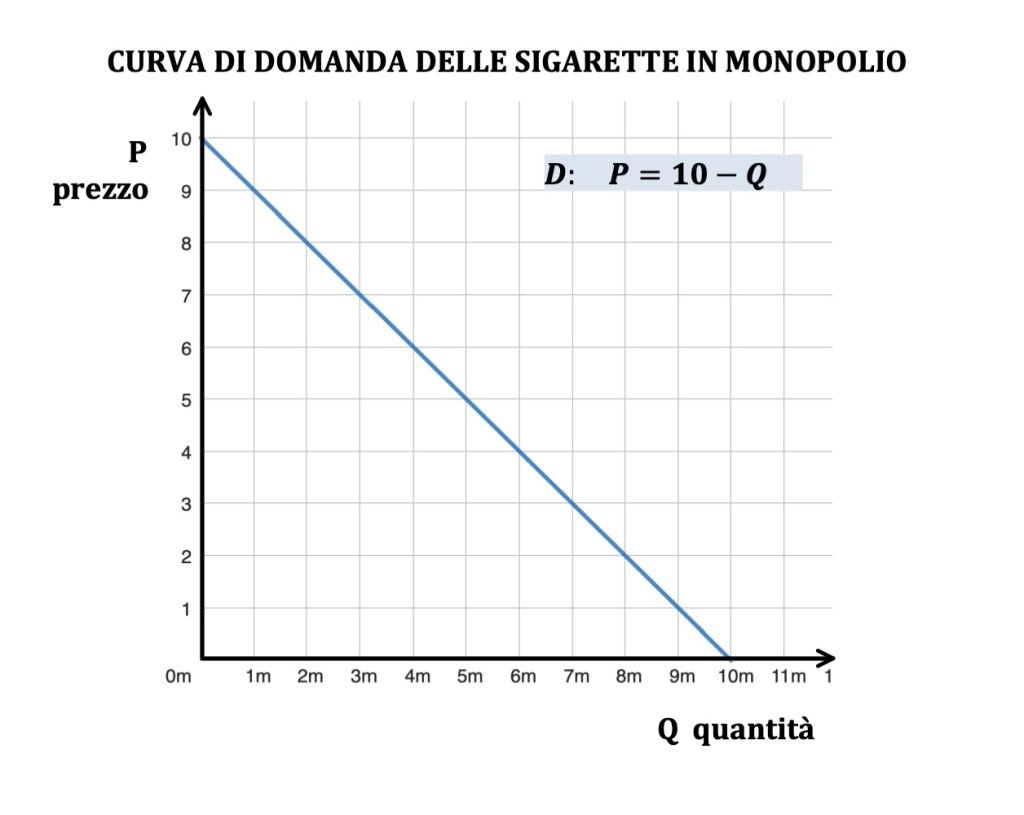

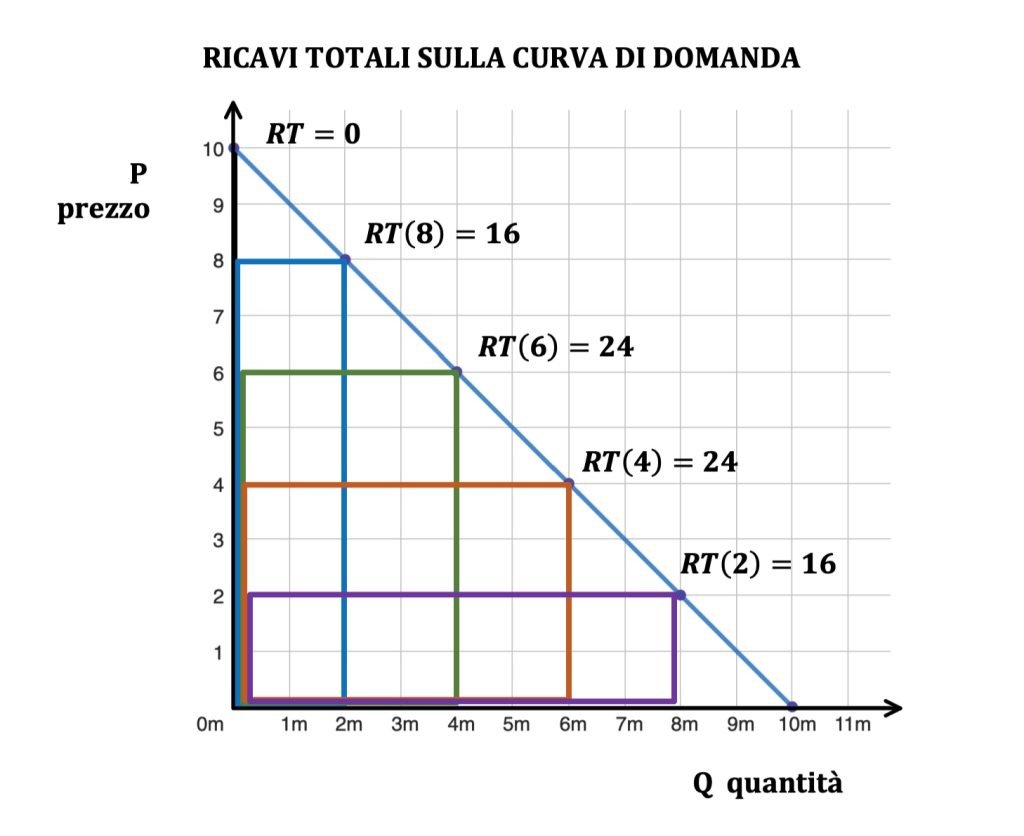

Supponiamo che all’interno del mercato monopolistico delle sigarette vi sia la seguente curva di domanda lineare

$$D:\quad P=10-Q$$

Dove la Q indica la quantità espressa in milioni.

A partire dalla curva di domanda possiamo calcolare la quantità in corrispondenza di ogni prezzo e stimare quindi i ricavi totali in corrispondenza di quella quantità

Ad esempio quando il prezzo vale 10 la quantità venduta è zero, dunque anche i ricavi in monopolio sono nulli

$$P=10\quad\to\quad Q=10-10=0\quad\to\quad RT(10)=0$$

Calcoliamo le quantità e i ricavi in corrispondenza dei prezzi 8, 6, 4, 2

(I ricavi li otteniamo in milioni)

$$\begin{array}{l} P=8&\to&Q=10-8=2&\to&RT(8)=8\cdot2=16\\ P=6&\to&Q=10-6=4&\to&RT(6)=6\cdot4=24\\ P=4&\to&Q=10-4=6&\to&RT(4)=4\cdot6=24\\ P=2&\to&Q=10-2=8&\to&RT(2)=2\cdot8=16\\ \end{array}$$

Possiamo visualizzare i ricavi sulla curva di domanda come l’area del rettangolo che ha come base la quantità e come altezza il prezzo.

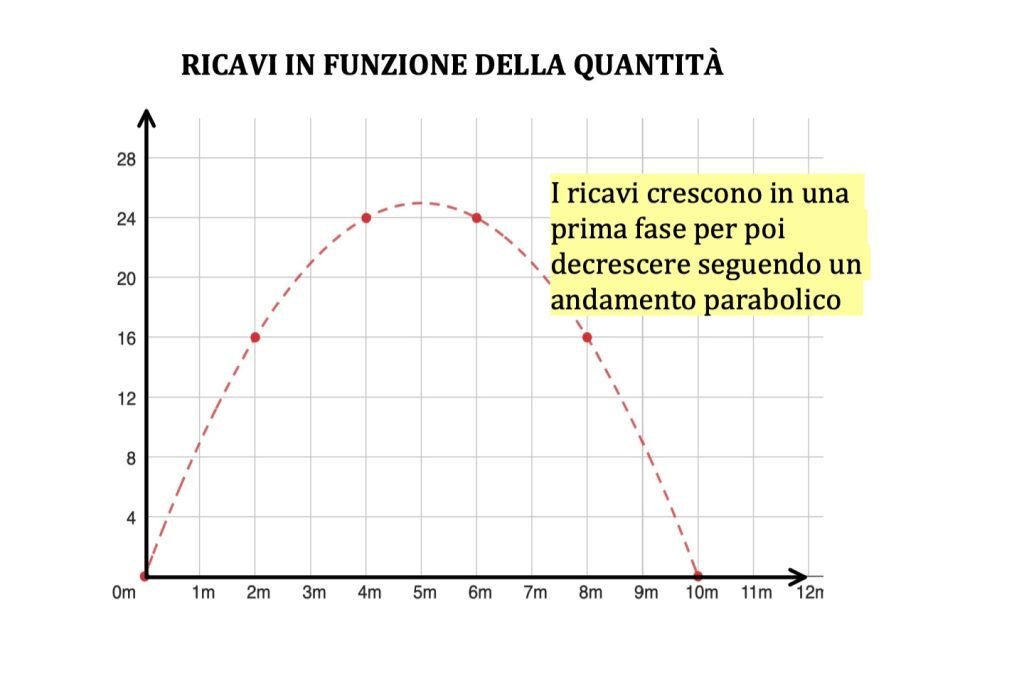

I ricavi totali sembrano dunque crescere in un primo tratto per poi diminuire e tornare a zero.

Andiamo a rappresentare in un nuovo grafico l’andamento del ricavo in funzione della quantità.

La sensazione è quello di trovarci di fronte ad una funzione di ricavo totale che sembra una parabola

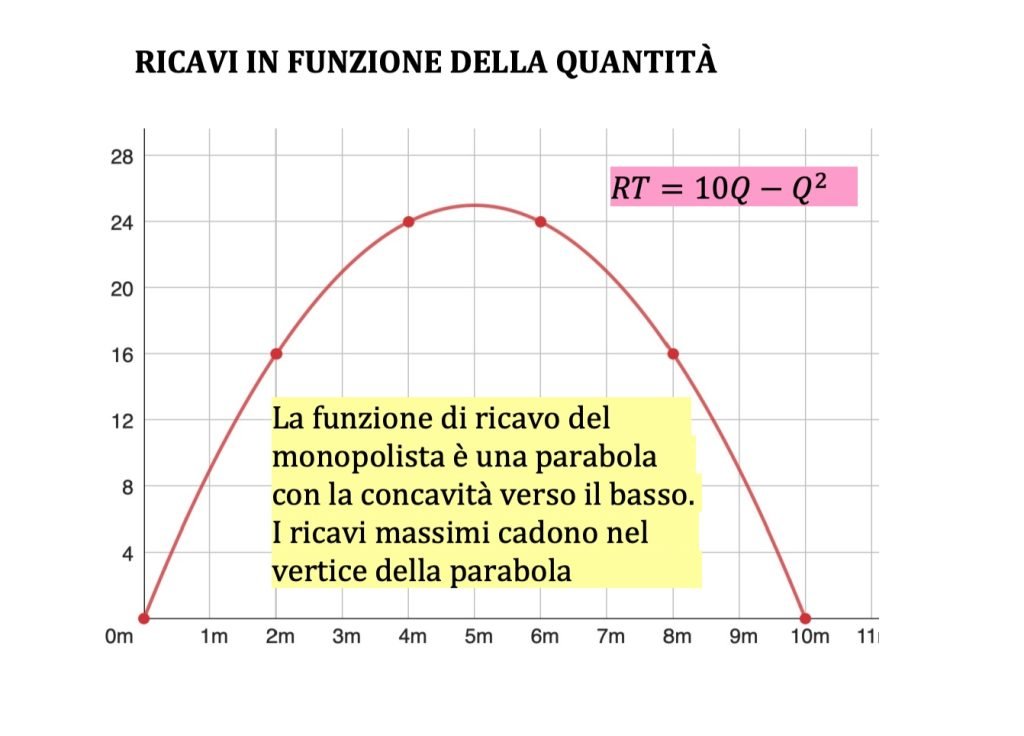

Per stimare la funzione dei ricavi rispetto alla quantità ricordiamoci che comunque questi sono il prodotto del prezzo per la quantità

$$RT=p\cdot Q$$

Sostituiamo ora la posto del prezzo il valore del prezzo nella funzione di domanda

$$D:\quad P=10-Q$$

Dunque otteniamo che i ricavi totali del monopolista sono

$$RT)(10-Q)Q$$

Ovvero ci troviamo di fronte ad una parabola con la concavità ricolta verso il basso.

$$RT=10Q-Q^2$$

Il vertice della parabola cade in prossimità della quantità Q=5 dove i ricavi assumono il valore massimo ovvero 25 (milioni)

$$Q=5\quad\to\quad RT(5)=10\cdot5-5^2=25$$

È anche possibile dimostrare che il valore dell’elasticità sulla curva di domanda nel punto di massimo ricavo è pari ad 1 (in valore assoluto)

Se consideriamo infatti la curva di domanda

$$D:\quad P=10-Q$$

Possiamo ricavare la quantità in funzione del prezzo

$$D:\quad Q=10-P$$

La derivata della quantità in funzione del prezzo è pari a –1

$$Q’_P=-1$$

Mentre il valore del prezzo quando la quantità è 5 vale 5

$$Q=5\quad\to\quad P=5$$

Applichiamo la definizione dell’elasticità puntuale

$$\varepsilon = Q’_P\cdot\frac{P}{Q}=-1\cdot\frac{5}{5}=-1$$

Dunque l’elasticità in questo punto della curva di domanda è unitaria.

Il che significa che una variazione del prezzo dell’ordine dell’1% fa variare esattamente dell’1% (in senso opposto) la quantità domandata.

Quando ci troviamo in una data situazione possiamo dimostrare che anche i ricavi sono massimi.

IMPARA LA MICROECONOMIA

Comincia un viaggio che parte dalle scelte dei consumatori e delle imprese fino ad arrivare alle forme di mercato come libera concorrenza perfetta e il monopolio.

PROFITTO UGUALE A RICAVI MENO COSTI

Il profitto 𝜋 dell’impresa è dato dalla differenza tra i ricavi totali e costi totali

$$\pi=RT-CT$$

Quando il profitto è positivo viene definito utile, mentre quando è negativo è detto perdita.

Il profitto è il vero obiettivo di una qualsiasi impresa che intende insediarsi nel mercato in maniera stabile.

Dunque il principale scopo dell’impresa è cercare di ottenere il massimo profitto possibile.

La microeconomia ha anche stabilito una regola generale per la massimizzazione dei profitto.

Il massimo profitto dell’impresa viene raggiunto quando i ricavi marginali RM eguagliano i costi marginali CM.

$$RM-CM\quad\to\quad \text{max profitto}$$

Detto in altri termini possiamo anche dire che il profitto marginale è pari a zero.

Dove il profitto marginale πM è la differenza tra i ricavi marginali e i costi marginali

$$RM-CM=0\quad\to\quad \pi M=0\quad\to\quad \text{max profitto}$$

ESEMPIO DI PROFITTO IN CONCORRENZA PERFETTA

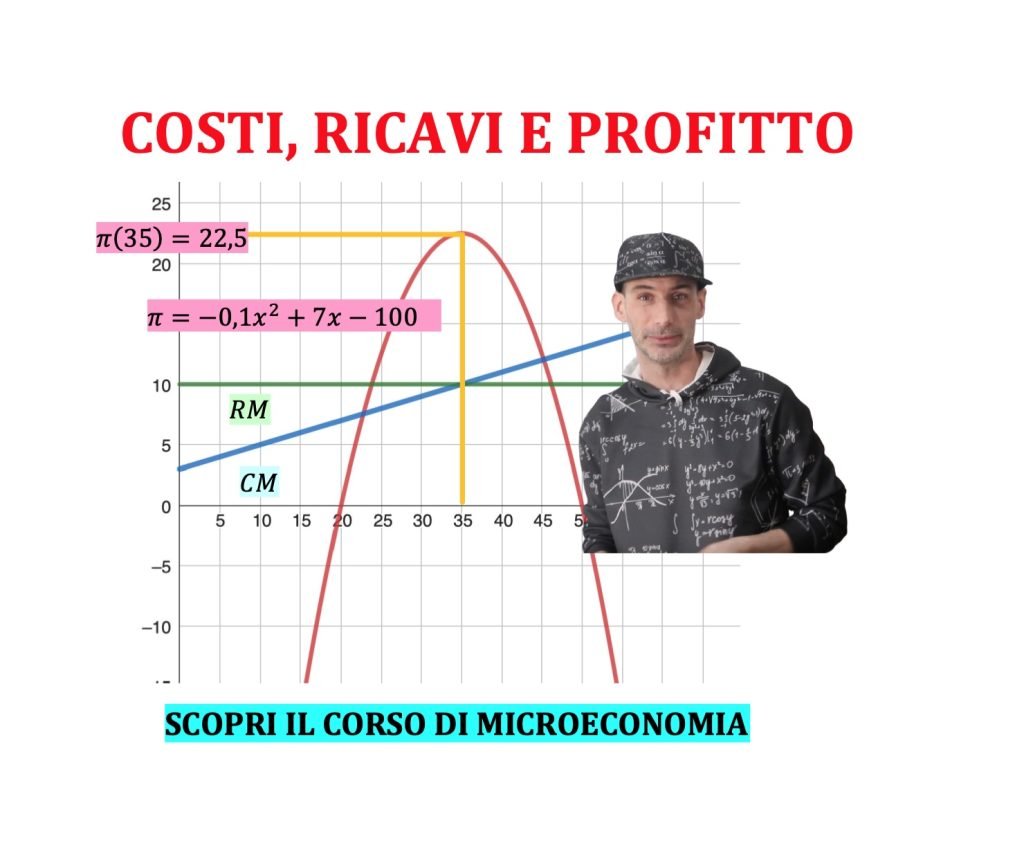

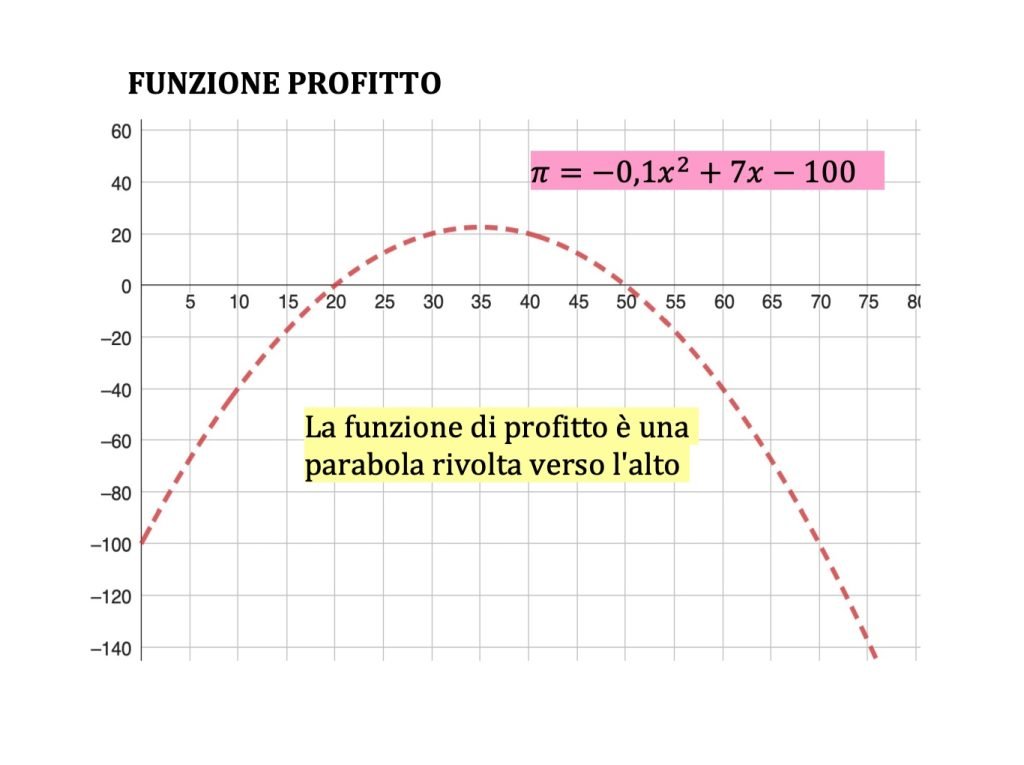

Supponiamo che una impresa che opera nel mercato della concorrenza perfetta abbia la seguente funzione di costo

$$CT=100+3x+0,1x^2$$

dove x rappresenta la quantità

Sappiamo inoltre che il prezzo stabilito sul mercato (domanda = offerta) è pari a 10.

Calcolare la funzione profitto, la zona di profitto positivo, la quantità di profitto massimo e il valore di questo profitto

FUNZIONE PROFITTO

Determiniamo per prima cosa la funzione profitto, ricordando che altro non è che i ricavi meno i costi

$$\pi=RT-CT$$

I ricavi totali a loro volta sono il prezzo per la quantità

$$RT=5x$$

Dunque il profitto risulta pari a

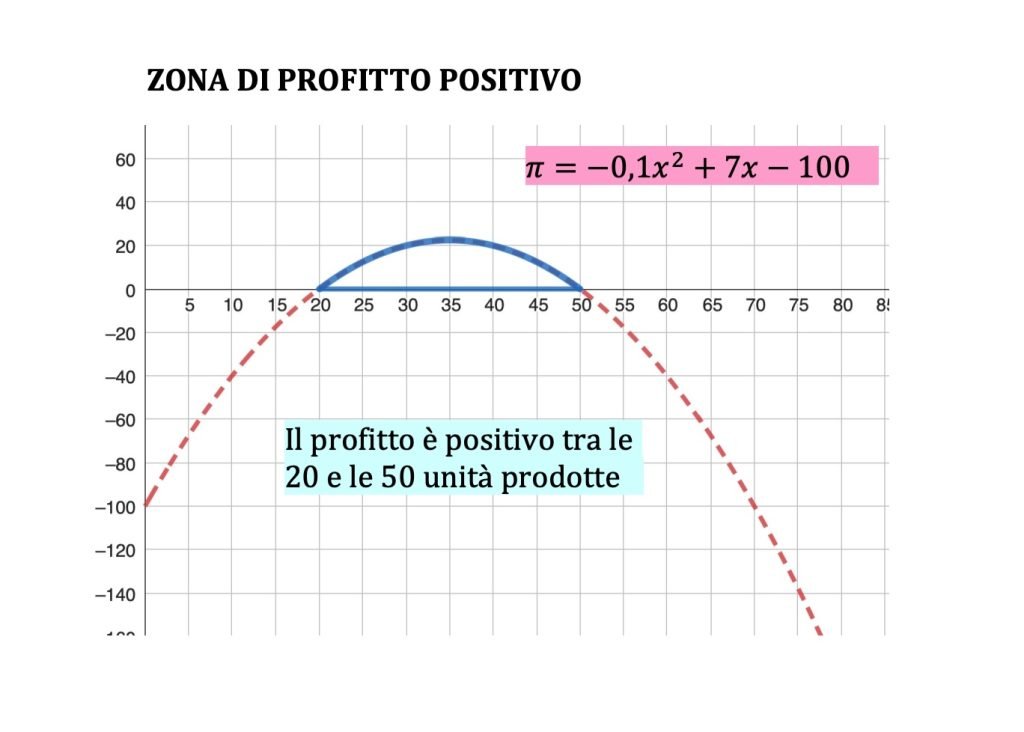

$$\begin{aligned}&\pi=10x-(100+3x+0,1x^2)\\&\\&\pi=-0,1x^2+7x-100\end{aligned}$$

Si tratta certamente di una parabola rivolta verso il basso.

ZONA DI PROFITTO POSITIVO

Per calcolare la zona di profitto positivo impostiamo la disequazione di secondo grado: profitto maggiore di zero

$$\pi>0\quad\to\quad -0,1x^2+7x-100>0$$

Risolviamo l’equazione associata

\begin{aligned}&-0,1x^2+7x-100=0\\&\\&0,1x^2-7x+100=0\end{aligned}

Calcoliamo il delta dell’equazione

$$\Delta=7^2-4\cdot0,1\cdot100=9

Troviamo quindi le due soluzioni applicando la formula risolutiva

$$x_{1,2}=\frac{7\pm\sqrt{9}}{2\cdot0,1}\quad\to\quad x_1=20\lor x_2=50$$

Il profitto è dunque positivo nella zona tra 20 e 50 unità prodotte e vendute.

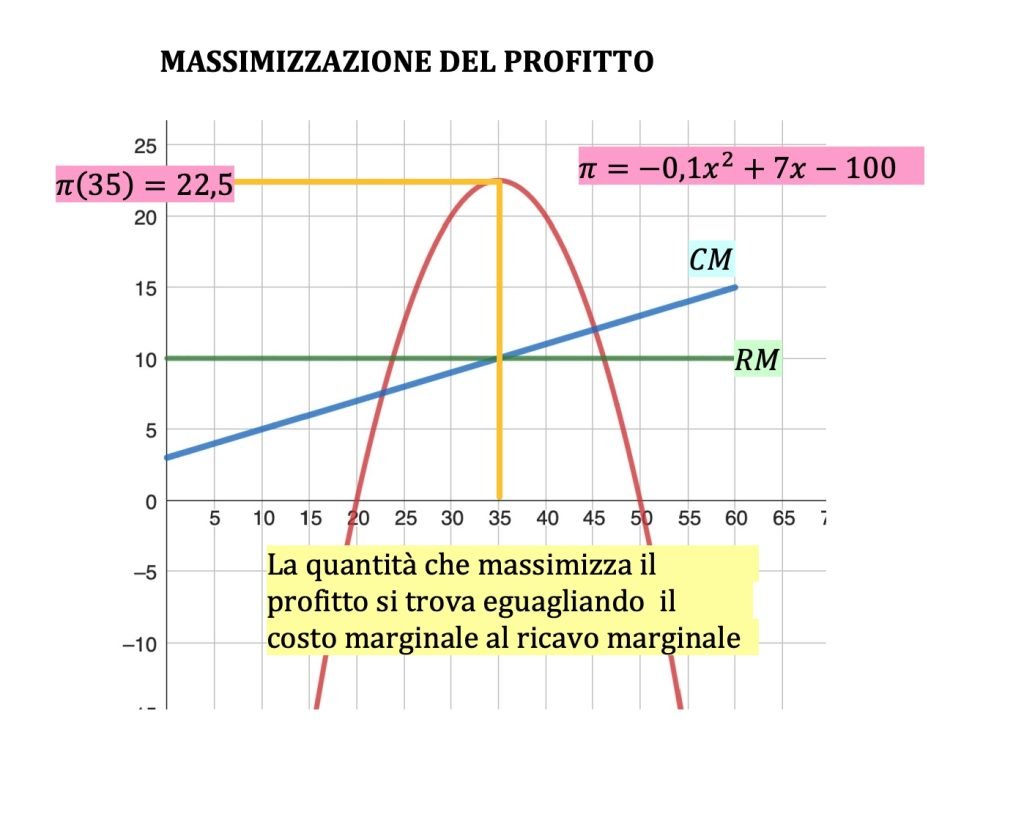

MASSIMIZZAZIONE DEL PROFITTO

Ricordiamo che lo scopo di qualsiasi azienda è quello di massimizzare i profitti.

Per fare questa operazione necessitiamo che il costo marginale sia uguale al ricavo marginale.

Possiamo calcolare il costo marginale facendo la derivata prima della funzione costo

$$CT=100+3x+0,1x^2\quad\to\quad CM=CT’=3+0,2x$$

Mentre il ricavo marginale è la derivata prima dei ricavi, in concorrenza perfetta è pari al prezzo del bene

$$RM=RT’=P=10$$

Impostiamo dunque la condizione che il costo marginale eguagli il ricavo marginale

$$CM=RM=\quad\to\quad 3+0,2x=10$$

da cui ricaviamo:

$$\to0,2x=7\ \to\ x=\frac{7}{0,2}=35$$

Il valore del profitto massimo viene raggiunto in corrispondenza delle 35 unità.

Da notare che in questa quantità cade il vertice della nostra parabola

Per calcolare il valore di tale profitto inseriamo questa quantità nella funzione di profitto

$$\begin{aligned}&\pi=-0,1x^2+7x-100\\&\\&-0,1\cdot35^2+7\cdot35-100=22,5\end{aligned}$$

HAI QUALCHE DOMANDA ?

Se questo articolo ti ha fatto venire qualche domanda scrivila nei commenti.

IMPARA LA MICROECONOMIA

Prepara al meglio il tuo esame di microeconomia, accedendo al corso.

Comincia un viaggio che parte dalle scelte dei consumatori e delle imprese fino ad arrivare alle forme di mercato come libera concorrenza perfetta e il monopolio.

L’ARTICOLO TI è PIACIUTO ?

Se questo contenuto ti è piaciuto e vorresti che anche altri utenti possano goderne di questo ed altri ancora sostieni il progetto offrendomi un semplice caffè virtuale

Questo semplice gesto per me significa moltissimo e può essere un forte impulso per lo sviluppo di tutto il progetto di divulgazione matematica

Visita il canale YouTube!