Se c’è un pilastro su cui si regge tutta la matematica finanziaria, quello sono i regimi finanziari. Molti studenti iniziano a studiare le formule complesse delle rendite o degli ammortamenti senza aver chiarito bene questa base, finendo per costruire un grattacielo su fondamenta di sabbia.

In parole povere, un regime finanziario è l’insieme di regole che stabilisce come il denaro genera interessi nel tempo. Come abbiamo visto parlando di a cosa serve la matematica finanziaria, il tempo ha un prezzo, ma questo prezzo può essere calcolato in due modi drasticamente diversi.

Le due “regole del gioco” principali

All’esame (e nella vita reale), ti scontrerai principalmente con due giganti: il regime dell’interesse semplice e quello dell’interesse composto. Capire la differenza non è solo teoria, è l’unica via per non sbagliare gli esercizi.

1. Capitalizzazione Semplice (Lineare)

È il regime più intuitivo, ma anche il più “ingannevole” sulle lunghe durate. Qui, gli interessi vengono calcolati sempre e solo sul Capitale Iniziale. Gli interessi non producono altri interessi.

La formula del Montante ($M$) è lineare:

$$M = C \cdot (1 + i \cdot t)$$

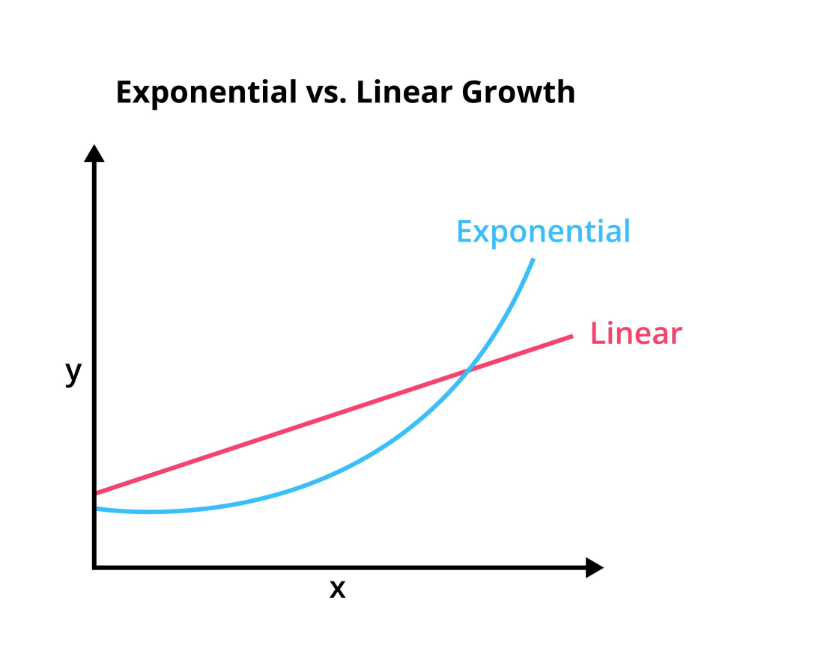

Graficamente è una retta. Si usa solitamente per operazioni brevi (sotto l’anno), come i BOT o lo sconto di cambiali.

2. Capitalizzazione Composta (Esponenziale)

Qui avviene la magia. Gli interessi maturati vengono aggiunti al capitale e iniziano a generare nuovi interessi a loro volta.

La formula diventa esponenziale:

$$M = C \cdot (1 + i)^t$$

Graficamente è una curva che sale sempre più velocemente. Questo è il regime standard per la valutazioni di lungo periodo, mutui e investimenti, ed è quello che crea più difficoltà agli studenti se non si padroneggiano le proprietà delle potenze.

La trappola dell’esame: quale regime usare?

Uno degli errori più comuni che cito spesso nell’articolo su come preparare l’esame di matematica finanziaria è proprio l’applicazione del regime sbagliato.

Se il testo dell’esercizio non specifica il regime, devi saper leggere tra le righe:

- Se si parla di operazioni infra-annuali o sconti commerciali, spesso siamo nel semplice.

- Se si parla di rendite, mutui, prestiti pluriennali, siamo quasi sempre nel composto.

Inoltre, devi fare attenzione alla scindibilità: il regime composto è scindibile (puoi interrompere l’investimento e riprenderlo senza perdere soldi), quello semplice no. Questa è una domanda teorica gettonatissima agli orali!

Dalla teoria alla pratica

Capire la logica è il primo passo, ma saperla applicare è un altro paio di maniche. Spesso ci si blocca nel convertire i tassi equivalenti da un regime all’altro o nel calcolare il montante quando i tassi variano nel tempo.

Se vuoi chiarirti definitivamente le idee e vedere questi concetti applicati passo dopo passo, ho creato un minicorso specifico che copre proprio queste basi fondamentali.

Inizia col piede giusto

Non rischiare di portarti dietro dubbi che ti faranno crollare sui temi più complessi. Approfondisci tutto nel mio Minicorso 1: Concetti base e regimi finanziari oppure, se vuoi una preparazione a 360 gradi, accedi direttamente al Corso completo.