Come si calcola il tasso di interesse nel regime composto?

Vediamo insieme un esempio in cui andremo ad applicare le formule per calcolarlo.

INDICE

ESEMPIO CI CALCOLO DEL TASSO DI INTERESSE NEL REGIME COMPOSTO

Calcola il tasso annuo a cui dobbiamo investire un capitale di 20.400 euro per ottenere un interesse semplice di 1.000 euro in 1 anno e 3 mesi.

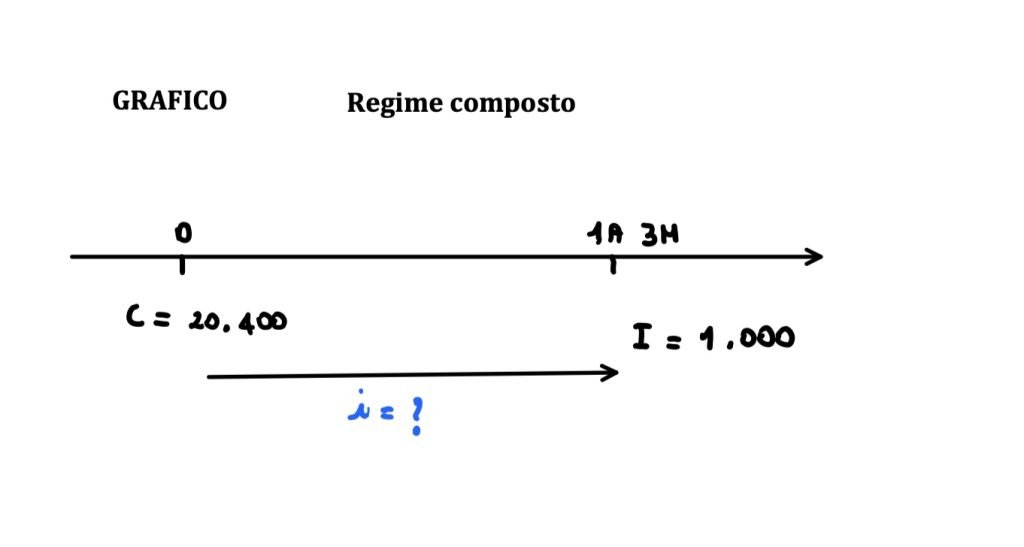

Per prima cosa rappresentiamo graficamente la situazione in questione:

L’asse orizzontale rappresenta la linea del tempo, sulla quale disponiamo il tempo iniziale e il tempo finale dell’investimento.

Sotto l’epoca zero (oggi) mettiamo il capitale che stiamo investendo, ovvero 20.400 euro.

Sotto è rappresentata una freccia che si muove verso destra, ad indicare che l’investimento sta procedendo verso tempi futuri.

Sopra la freccia è indicato il tasso di interesse, che dobbiamo calcolare.

Sotto il tempo finale, 1 anni e 3 mesi, scriviamo l’interesse prodotto di 1.000 euro.

TASSO DI INTERESSE NEL REGIME COMPOSTO – FORMULA INVERSA

A questo punto ricaviamo dalla formula per il calcolo degli interessi nel regime semplice il tasso di interesse.

Dalla formula del montante:

$$ M = C \cdot (1+i)^t $$

Dividiamo entrambi i membri per il capitale , ottenendo:

$$ \frac{M}{C} = (1+i)^t $$

Elevando entrambi i membri alla 1/t otteniamo:

$$ 1+i = \left( \frac {M}{C} \right)^\frac{1}{t} $$

Da qui possiamo agevolmente ricavarci il tasso di interesse:

$$ i = \left( \frac {M}{C} \right)^\frac{1}{t} -1$$

TEMPO IN ANNI

Una delle condizioni importanti per poter applicare questa formula è che il tempo e il tasso di interesse devono essere correlati alla stessa unità di misura.

Scriviamo perciò il tempo in anni, in sintonia con il tasso di interesse

Ovviamente un anno sarà pari al numero 1, mentre 3 mesi saranno 3/12 dal momento che un mese è 1/12 di anno.

Potremmo anche scrivere 3/12 come 1/4.

Se sommiamo 1/4 a 1 otteniamo la frazione 5/4, che possiamo scrivere anche in numero come 1,25.

$$ t = 1a \ 3m \to t_{ANNI} = 1 + \frac{3}{12} = 1 + \frac{1}{4} = \frac{5}{4} = 1,25 $$

MONTANTE

Prima di applicare la formula ricordiamo che il montante è la somma del capitale e degli interessi:

$$M = C +I $$

Inserendo i dati otteniamo:

$$M = 20.400 + 1.000 = 21.400 $$

CALCOLO TASSO DI INTERESSE COMPOSTO

Giunti a questo punto non ci resta che applicare la formula e inserire tutti i dati per calcolare il tasso di interesse.

$$ i = \left( \frac {M}{C} \right)^\frac{1}{t} -1 = \left( \frac {21.400}{20.400} \right)^\frac{1}{1,25} -1 = 0,039027$$

In definitiva per generare un interesse pari a 1.000 euro investendo un capitale di 20.400 euro nel regime a interesse semplice per un tempo di 1 anno e 3 mesi serve un tasso annuo del 3,9027%

IMPARA LA MATEMATICA FINANZIARIA

Scopri tutti i segreti della matematica finanziaria

SCRIVERE CON LA CALCOLATRICE

Ancora una volta ricordiamo come scrivere questo calcolo usando la calcolatrice.

Nella figura sotto ho utilizzato una calcolatrice scientifica CASIO fx-CG50.

In questo caso si tratta anche di una calcolatrice grafica, ma in commercio se ne trovano con schermate simili a costi veramente molto accessibili.

Se la calcolatrice ve lo permette potete creare la linea di frazione mediante il tasto evidenziato in rosso nella figura e a livello di schermata dovrebbe comparirvi:

$$\left( \frac {21400}{20400} \right)^\frac{1}{1,25} -1$$

Fate bene attenzione a riportare correttamente la parentesi presente al denominatore.

Se la calcolatrice non ve lo permette, o se preferite utilizzare il modo di scrittura classico potete scrivere il calcolo come nella figura evidenziata in giallo.

$$ \textbf{(21400:20400)^(1:1,25)-1}$$

Attenzione nel secondo caso a mettere la doppia parentesi (evidenziata in giallo).

Per trasformare il numero in frazione (verde) nel caso in cui abbiate scelto la prima opzione potete schiacciare il tasto S<->D evidenziato in verde.

SCARICA I FORMULARI DI MATEMATICA FINANZIARIA IN PDF

HAI QUALCHE DOMANDA?

Se hai qualche domanda su questo argomento scrivila pure qui sotto.

IMPARA LA MATEMATICA FINANZIARIA

Scopri tutti i segreti della matematica finanziaria

Un percorso che parte dall’attualizzazione e la capitalizzazione nei regimi finanziari. Passando per le le rendite, le operazioni finanziarie, i piani di ammortamento e i criteri di scelta dei progetti. Per fine nella matematica attuariale delle assicurazioni.

L’ARTICOLO TI è PIACIUTO ?

Se questo contenuto ti è piaciuto e vorresti che anche altri utenti possano goderne di questo ed altri ancora sostieni il progetto offrendomi un semplice caffè virtuale

Questo semplice gesto per me significa moltissimo e può essere un forte impulso per lo sviluppo di tutto il progetto di divulgazione matematica

Visita il canale YouTube!

8 risposte

Ciao! Nel momento in cui devo calcolare in regime di capitalizzazione composta, il tasso annuo che consente di ottenere un determinato montante (ad esempio 3500), avendo investito un capitale (esempio 2600), dopo 2 anni e 3 mesi, che operazione dovrei svolgere? I=M/C ecc..?

Ringrazio anticipatamente!!

La formula da utilizzare per trovare il tasso annuo composto è

i = (M/C)^1/t -1

Ad esempio con i dati messi da te abbiamo

i = (3500 / 2600)^(1/(2+3/12)) –1

https://www.instagram.com/reel/Cx7XRbotaDP/?igshid=MTc4MmM1YmI2Ng==

un credito di 9300€ viene ceduto 1 anno e 6 mesi prima della data dell’incasso.

Il credito viene scontato con sconto composto e viene incassato l’importo di 9054€.

Determina il tasso annuo che è stato applicato. [1,8%]

Ciao Nadia

Consideriamo M il valore nominale della cambiale ovvero il valore a scadenza di 9300.

Chiamiamo invece C il valore attuale di cessione ovvero 9054

Il tempo è 1 anno e 6 mesi ovvero 1,5 anni

La formula per il tasso di interesse da applicare è

M = (M/C)^(1/t) -1 = (9300/9054)^(1/1,5) -1 = 0,018032

Buongiorno Andrea,

Avrei bisogno del tuo aiuto in merito al calcolo di un rendimento di un investimento in un fondo pensione.

Non so se hai già scritto in merito qualcosa sul sito ma non ho trovato nulla ma se ti è possibile scrivere in merito a come si calcola il rendimento e il costo di un investimento su un fondo sarebbe una gran cosa visto che la previdenza complementare sta crescendo molto in questi anni.

Brevemente ti espongo la situazione

Ho versato fino ad oggi 5400 euro in un fondo pensione cominciando a versare 3 anni fa.

Ogni anno le spese di gestione sono 15 euro che mi vengono detratte subito alla fonte sul contributo versato.

Ad oggi il mio netto investito è pari a 5355 euro, quindi al netto delle spese di gestione (euro 45). Che è quindi la somma che effettivamente è stata investita. Oltretutto a fine anno prelevano un 0.80% sul valore del montante maturato al 31.12

In base a quanto mi comunica il fondo, il rendimento ad oggi, dopo 3 anni, è stato pari a 329 euro.

Ora ti chiedo, in questa situazione come calcolo la percentuale di rendimento?

Se è vero che ho avuto un rendimento di 329 euro è anche vero che 45 euro mi sono state già tolte dal mio capitale e un 0.80% è stato già detratto dal Fondo, quindi il mio guadagno dovrebbe essere meno di quanto il fondo dichiara. Dovrei per logica tenere conto che mi hanno tolto 45 euro e anche il 0.80%

Non so in questi casi come ci si prepari per il calcolo se mi puoi aiutare te ne sarei grato

Grazie

Ciao Alessandro

Cominciamo col dire che il tasso di rendimento di un investimento è pari a

guadagno/capitale investito

quindi limitati a questi dati importanti

Tu hai investito un capitale di 5400 euro e il tuo guadagno in tre anni è stato di 329 euro

Dunque il rendimento è

329/5400 = 329/5400 = 0,060925= 6,0925%

Sto supponendo che il dato fornito dal fondo sia netto

Se non è così richiedi la certezza del fatto che lo sia.

I gestori di fondo sono obbligati a comunica il valore di riscatto di questo fondo.

Ovvero richiedi qual’è la cifra esatta che loro ti pagano in caso di riscatto

In tal caso fai il calcolo come = (valore di riscatto – capitale investito)/ capitale investito

Supponendo che quel 329 sia il guadagno netto e quindi operando sul 6,0925% possiamo ora andare a calcolare il tasso di rendimento annuo

Adottando il regime composto usiamo la formula = i = (M/C)^(1/t)-1

Il montante è dato dalla somma del capitale investito e del guadagno netto (interesse)

M = 5400+329 = 5729

Dunque il tasso annuo di rendimento netto è

= i= (5729/5400)^(1/3)-1 = 0,0199 = ovvero del 2% circa

Grazie, si penso che quel rendimento finale sia inteso netto di tutto, quindi anche al netto delle imposte

Se per ipotesi l’investimento lo avessi fatto in tranches (anziché in un unica soluzione) , ossia per esempio versando sul fondo 600 euro ogni tre mesi, il calcolo come sarebbe stato? Avrei dovuto calcolare il TIR come ho visto in altri tuoi video o magari anche il tasso MWRR di cui ho letto su internet? (ma ho capito che si tratta dello stesso tasso ma calcolato seguendo solo due procedure diverse)

Come si ragiona in questo caso?

Nel caso di pagamenti di interesse frazionati il procedimento è lo stesso

Il rendimento complessivo è (somma interessi netti)/ capitale

Per il calcolo del TIR si imposta una equazione di grado n dove si impone il valore attuale dei flussi di cassa uguali a zero.

Poi si risolve l’equazione con il metodo dell’interpolazione lineare