In questo articolo pubblichiamo le risposte relative al quiz sull’ammortamento francese

INDICE

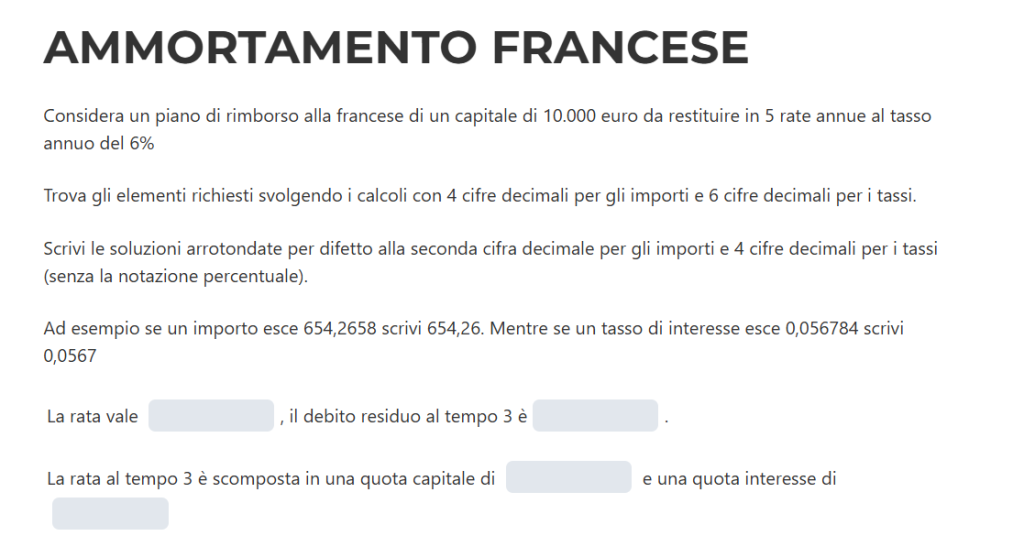

DOMANDA 1- QUIZ AMMORTAMENTO FRANCESE

I dati a nostra disposizione sono:

$$S=10.000\quad n=5\quad i=0,06$$

Possiamo subito determinare la rata con la formula:

$$R=\frac{S}{a_{5\rceil{0,06}}}=\frac{10.000}{\frac{1-1,06^{-5}}{0,06}}=2.373,9640$$

Quindi scriviamo 2373,96 (le cifre sono inserite con due cifre decimali senza il punto).

Per il debito residuo al tempo 3 (D3) provvediamo al seguente calcolo:

$$D_3=R\cdot a_{5-3\rceil{0,06}}=2.373,9640\cdot\frac{1-1,06^{-2}}{0,06}=4.352,4081$$

Dunque inseriamo 4352,40.

Abbiamo poi la quota capitale al tempo 3 (C3), dove sfruttiamo la relazione tra la rata ed la quota capitale ad una generica epoca k:

$$C_k=R\cdot v^{n-k+1}\quad\text{con }\ v=(1+i)^{-1}$$

Nel nostro caso k=3, quindi:

$$C_3=2.373,9640\cdot1,06^{-(5-3+1)}=1.993,2259$$

Pertanto scriviamo 1993,22.

Infine non ci resta che calcolare la terza quota interesse (I3) data dalla differenza tra la rata R e la terza quota capitale C3:

$$I_3=R-C_3=2.373,9640-1.993,2259=380,7380$$

Quindi nello spazio scriviamo 380,73.

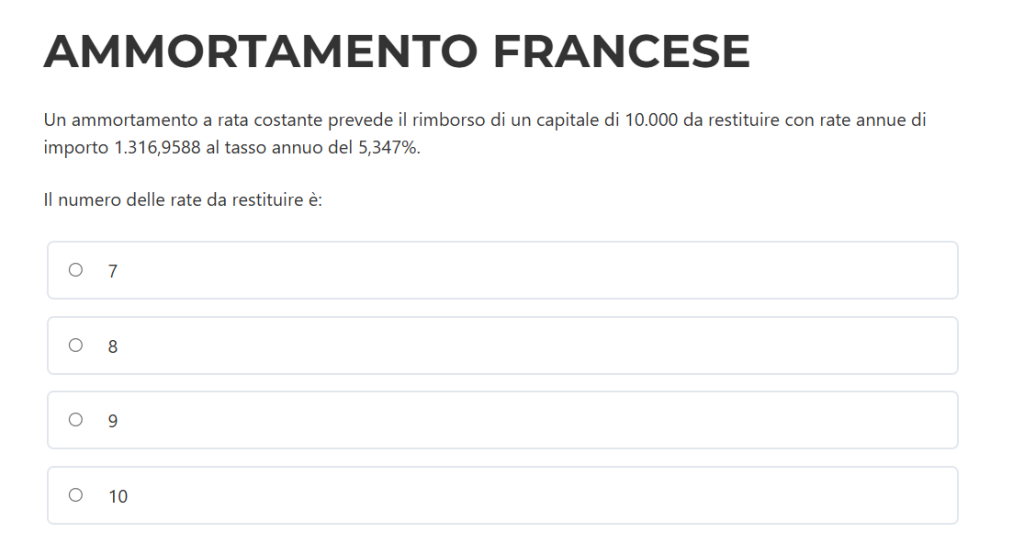

DOMANDA 2- QUIZ AMMORTAMENTO FRANCESE

I dati che possediamo sono:

$$S=10.000\quad R=1.316,9588\quad i=0,05347$$

Sappiamo che l’importo S è dato dal valore attuale delle rate:

$$R\cdot a_{n\rceil i}$$

Dunque il fattore “a figurato n al tasso i” risulta pari al rapporto tra il capitale S e la rata R:

$$a_{n\rceil i}=\frac{S}{R}$$

Espandendo la formula otteniamo:

$$\frac{1-(1+i)^{-n}}{i}=\frac{S}{R}$$

Moltiplicando per i, spostando a destra 1 e cambiando i segni da ambo il lati dell’equazione otteniamo la seguente equazione esponenziale:

$$(1+i)^{-n}=1-\frac{S}{R}\cdot i$$

Possiamo dunque risolvere l’equazione esponenziale con i logaritmi per ricavare il numero di rate n:

$$n=-\frac{\log\left(1-\frac{S}{R}\cdot i\right)}{\log(1+i)}$$

Inseriamo quindi i dati noti:

$$n=-\frac{\log\left(1-\frac{10.000}{1.316,9588}\cdot0,05347\right)}{\log1,05347}=10$$

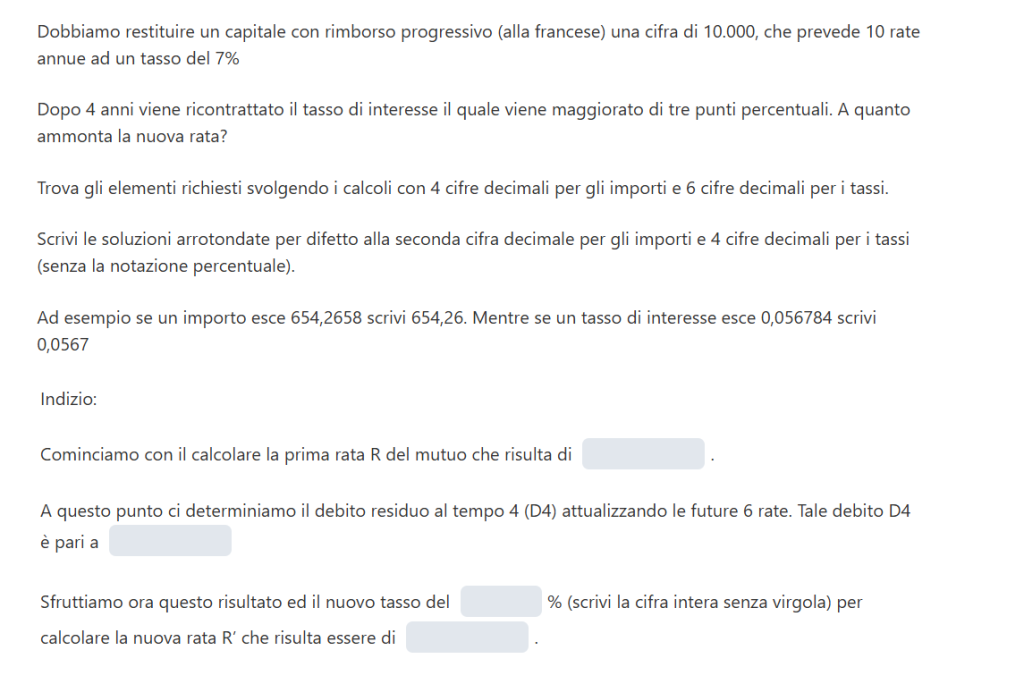

DOMANDA 3- QUIZ AMMORTAMENTO FRANCESE

I dati iniziali del problema sono:

$$S=10.000\quad n=10\quad i=0,07$$

L’importo della rata iniziale è dunque:

$$R=\frac{10.000}{a_{10\rceil{0,07}}}=\frac{10.000}{\frac{1-1,07^{-10}}{0,07}}=1.423,7750$$

Perciò inseriamo 1423,77.

A questo punto determiniamo l’importo del debito al tempo 4 (D4) attualizzando le successive 6 (10-4) rate (sempre usando il tasso iniziale del 7%):

$$D_4=R\cdot a_{6\rceil0,07}=1.423,7750\cdot\frac{1-1,07^{-6}}{0,07}=6.786,4801$$

Dunque scriviamo 6786,48.

Eccoci dunque al calcolo della nuova rata R’.

In questo caso consideriamo un nuovo piano di ammortamento dove il capitale iniziale coincide con D4, il nuovo tasso è il 10% (ovvero il 7% maggiorato di 3 punti percentuali) e 6 il numero delle rate (ricordiamo che 4 delle 10 rate le abbiamo già pagate).

$$R’=\frac{D_4}{a_{6\rceil0,10}}=\frac{6.786,4801}{\frac{1-1,10^{-6}}{0,10}}=1.558,2259$$

Dunque nello spazio inseriamo 1558,22.

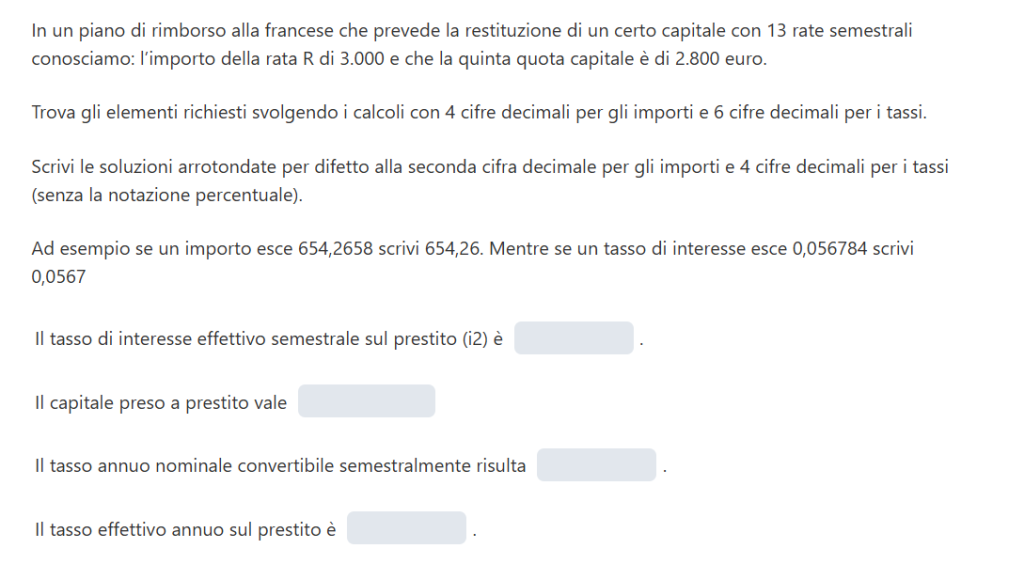

DOMANDA 4

I dati che conosciamo sono la rata R semestrale, il numero di rate n e la quinta quota capitale C5:

$$R=3.000\quad n=13\quad C_5=2.800$$

In questo caso sfruttiamo la relazione che esiste tra la rata e una generica quota capitale Ck:

$$C_k=R\cdot v^{n-k+1}\ \to\ v=\left(\frac{C_k}{R}\right)^\frac{1}{n-k+1}$$

Sostituendo i dati a disposizione e imponendo k=5, otteniamo il fattore attualizzante unitario v (su base semstrale):

$$v=\left(\frac{2.800}{3.000}\right)^\frac{1}{13-5+1}=0,988567$$

Ricordiamo inoltre che v nel nostro caso è il fattore attualizzante unitario su base semestrale, e da questo possiamo ricavare il tasso semestrale del prestito

$$i_2=v_2^{-1}-1=0,988567^{-1}-1=0,01156518$$

Perciò nello spazio scriviamo 0,0115$$

Per ricavare il tasso annuo nominale convertibile semestralmente moltiplichiamo per 2 il tasso effettivo semestrale:

$$j_2=2i_2=2\cdot=0,01156518=0,023130354$$

Nello spazio scriviamo quindi 0,0231.

Se vogliamo invece il tasso annuo effettivo usiamo la formula:

$$i=(1+i_2)^2-1=1,01156518^2-1=0,0232641$$

Quindi scriviamo 0,0232.

DOMANDA 5

I dati a nostra disposizione sono:

$$C_3=4.170\quad C_7=4.850\quad n=12$$

Ricordiamo il piano di ammortamento francese è anche definito progressivo poiché le quota capitali si susseguono secondo una progressione di tipo geometrico di ragione (1+i).

In particolare il rapporto tra due quote capitali Ck e Ch (con k>h) è la seguente:

$$\frac{C_k}{C_h}=(1+i)^{k-h}$$

Da questa relazione è possibile dunque invertendo la formula ricavare il tasso di interesse:

$$i = \left(\frac{C_k}{C_h}\right)^\frac{1}{k-h}-1$$

Inserendo i dati a nostra disposizione ricaviamo dunque che il tasso di interesse annuo sul prestito è:

$$i=\left(\frac{4.850}{4.170}\right)^\frac{1}{7-3}-1=0,03848785$$

Scriviamo quindi 0,0384 (arrotondamento per difetto).

Passiamo dunque all’importo della rata e sfruttiamo la relazione tra una generica quota capitale e la rata:

$$C_k= R\cdot v^{n-k+1}\ \to\ R=\frac{C_k}{v^{n-k+1}} \quad v=(1+i)^{-1}$$

Inseriamo ad esempio la terza quota capitale (C3):

$$R=\frac{4.170}{1,03848785^{-(12-3+1)}}=6.083,454498$$

La cifra che scriviamo è 6083,45.

Per calcolare il debito iniziale o importo del capitale prestato attualizziamo tutte e 12 le rate:

$$S=R\cdot a_{12\rceil0,03848785}=6.083,454498\cdot\frac{1-1,03848785^{-12}}{0,03848785}=57.597,89$$

Per calcolare la quinta quota interesse ricordiamo la formula che lega la rata alla quota interesse:

$$I_k=R\cdot\left(1-v^{n-k+1}\right)$$

Nel nostro caso k vale 5:

I_5=6.083,454498\cdot(1-1,03848785^{-(12-5+1)}=1.586,288631$$

La nostra risposta pertanto è 1586,28.

SCOPRI LA MATEMATICA FINANZIARIA!

Comincia un fantastico viaggio alla scoperta della matematica finanziaria.

Un percorso che parte dai regimi finanziari, e passa attraverso rendite, piani di ammortamento, scelta di progetti e criteri di valutazione dei progetti, con tappa finale nella matematica attuariale

Scopri anche il canale You Tube