La formula per calcolare il montante nel regime composto è

$$ M = C \cdot \left( 1 +i \right) ^t $$

Vediamo con un esempio

INDICE

ESEMPIO DI CALCOLO DEL MONTANTE E DEGLI INTERESSI NEL REGIME COMPOSTO

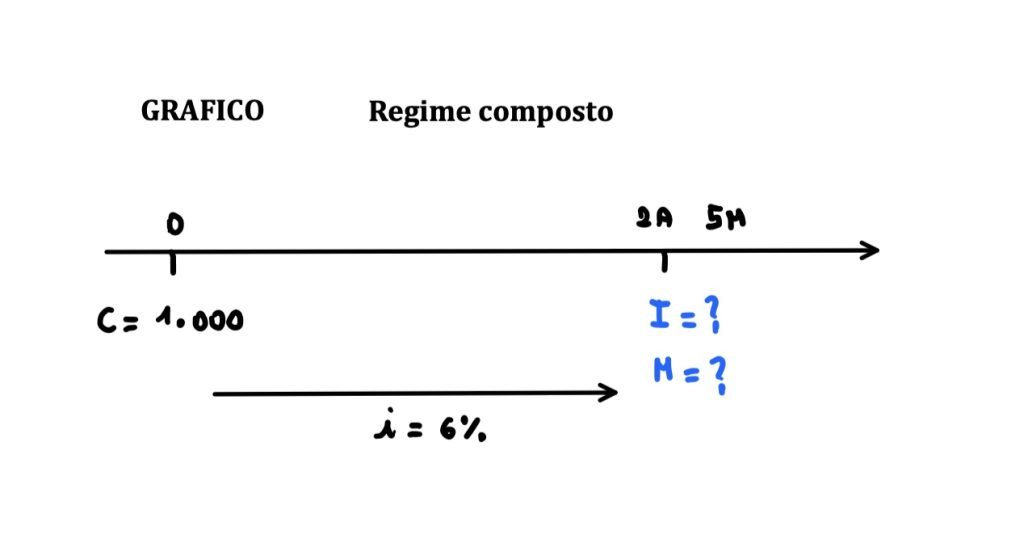

Marco investe 1.000 euro per 2 anni e 5 mesi in regime di capitalizzazione composta al tasso del 6%.

A quanto ammontano gli interessi maturati?

Di quale montante disporrà alla fine del periodo?

Per prima cosa rappresentiamo graficamente la situazione in questione:

L’asse orizzontale rappresenta la linea del tempo, sulla quale disponiamo il tempo iniziale e il tempo finale dell’investimento.

Sotto l’epoca zero (oggi) mettiamo il capitale che stiamo investendo, ovvero 5.000 euro.

Sotto è rappresentata una freccia che si muove verso destra, ad indicare che l’investimento sta procedendo verso tempi futuri.

Sopra la freccia è indicato il tasso di interesse del 6%.

Sotto il tempo finale, ovvero 3 anni, scriviamo l’interesse prodotto e il montante che dobbiamo calcolare.

TEMPO IN ANNI

Una delle condizioni importanti per poter applicare questa formula è che il tempo e il tasso di interesse devono essere correlati alla stessa unità di misura.

Scriviamo perciò il tempo in anni, in sintonia con il tasso di interesse

Ovviamente due anni sarà pari al numero 2, mentre 5 mesi saranno 5/12 dal momento che un mese è 1/12 di anno.

$$ t=2A \ 5M \to t_{ANNI} = 2 + \frac{5}{12} $$

CALCOLO MONTANTE – CONVENZIONE ESPONENZIALE

Per calcolare il montante useremo la seguente formula.

Il montante così calcolato è detto anche in convenzione esponenziale, poiché tutto il tempo finisce all’esponente.

In questo caso faremmo il seguente calcolo:

$$ M = C \cdot \left( 1+i \right)^t = 1.000 \cdot \left( 1+0,06 \right)^{2+ \frac{5}{12}} = 1.151,21$$

IMPARA LA MATEMATICA FINANZIARIA

Scopri tutti i segreti della matematica finanziaria

USO DELLA CALCOLATRICE

Fate bene attenzione a come utilizzare la calcolatrici

Per quanto riguarda la parentesi deve contenere (1+0,06).

I tastini che riguardano le parentesi sono quelli evidenziati in giallo.

Quando create la potenza schiacciate il tastino evidenziato in rosso.

Per creare la linea di frazione usate il tasto evidenziato in verde.

Se invece preferite seguire il calcolo seguendo il metodo classico per quanto riguarda il tempo anziché scrivere 2+5/12 potrete usare l’espressione 2+5:12

Quale vi avvalete di calcolatrici non proprio eccezionali la scrittura da immettere è la seguente:

$$ \textbf{ 1000 x (1 + 0,06) ^ (2 + 5:12)} $$

Occhio alle parentesi!!!

CALCOLO INTERESSI NEL REGIME COMPOSTO

Per calcolare gli interessi sottraiamo dal montante il capitale

$$ I = M-C$$

Dove:

I sono gli interessi, C è il capitale investito, M è il montante.

$$ I = M-C = 1.151,21 – 1.000 = 151,21$$

Se vogliamo scrivere e sviluppare la formula completa degli interessi.

$$ I = M-C$$

Sostituiamo al posto del montante la formula utilizzata precedentemente

$$ I = C (1+i)^t – C$$

Raccogliamo a fattor comune il capitale

$$ I = C [(1+i)^t – 1]$$

Ora proviamo ad applicarla con i dati che possediamo.

$$ I = 1.000 \cdot [(1 + 0,06)^{2 + \frac{5}{12}} – 1] = 151,21$$

CALCOLO MONTANTE – CONVENZIONE LINEARE

In certe occasioni per calcolare il montante nel regime composto si utilizza la convenzione lineare.

Questo modo di calcolo prevede che la parte intera del tempo (secondo l’unità di misura del tasso) finisca all’esponente.

Mentre la parte frazionaria del tempo venga utilizzata all’interno del regime semplice.

Se ad esempio abbiamo un tempo t dato da una parte intera n ed una parte frazionaria fcompresa tra zero e uno

$$ t = n + f $$

Allora il calcolo del montante diventa

$$ M = C (1+i)^n (1+if) $$

$$ \text { $(1+i)^n$ è il fattore di montante esponenziale della parte intera}$$

$$ \text { $(1+i f)$ è il fattore di montante semplice della parte frazionaria}$$

Nel caso dell’esempio precedente otteniamo

$$ M = 1.000 \cdot (1 + 0,06)^2 \cdot (1 + 0,06 \cdot \frac{5}{12}) = 1.151,69 $$

Si può tranquillamente dimostrare che il montante calcolato con la convenzione lineare del regime composto è sempre maggiore (anche se di poco) del corrispondente montante nella convenzione esponenziale.

SCARICA I FORMULARI DI MATEMATICA FINANZIARIA IN PDF

HAI QUALCHE DOMANDA?

Se hai qualche domanda su questo argomento scrivila pure qui sotto.

IMPARA LA MATEMATICA FINANZIARIA

Scopri tutti i segreti della matematica finanziaria

Un percorso che parte dall’attualizzazione e la capitalizzazione nei regimi finanziari. Passando per le le rendite, le operazioni finanziarie, i piani di ammortamento e i criteri di scelta dei progetti. Per fine nella matematica attuariale delle assicurazioni.

L’ARTICOLO TI è PIACIUTO ?

Se questo contenuto ti è piaciuto e vorresti che anche altri utenti possano goderne di questo ed altri ancora sostieni il progetto offrendomi un semplice caffè virtuale

Questo semplice gesto per me significa moltissimo e può essere un forte impulso per lo sviluppo di tutto il progetto di divulgazione matematica

Visita il canale YouTube!

16 risposte

Salve, potresti aiutarmi a risolvere questo esercizio?

All’epoca 𝑡0=0, il signor Rossi ha a disposizione un capitale S che investe in un fondo che rende l’10% annuo in capitalizzazione composta. Nello stesso fondo e con inizio all’epoca 𝑡1= 2 anni, il signor Rossi si impegna a versare per 4 anni rate costanti mensili, posticipate di importo R= 500 €. Infine, all’epoca 𝑡2=4 anni, il signor Rossi investe sempre nello stesso fondo un’ulteriore somma S’=S/2.

Si determini a quando devono ammontare gli importi S e S’ perché in 𝑡3=6 anni il signor Rossi accumuli sul fondo 100.000€.

Ciao Maria, grazie per la domanda.

In primo luogo cominciamo a dividere il problema in tre parti:

1) montante generato da S, lo chiameremo M1

2) montante generato dalla rendita di 4 rate di 500, lo chiameremo M2

3) montane generato di S/2, che chiameremo M3

Partiamo da M1

In questo caso si tratto dal montante generato da un capitale pari a S, investito al tempo t=0

per una durata complessiva di 6 anni.

In questo caso non vi sono problemi di tasso e di tempo (espressi in anni).

Pertanto:

M1 = S*1,10^6

Passiamo ora a M2.

Qui le cose cominciano ad essere un po più complesse.

Ci troviamo di fronte ad una rendita di 4 rate MENSILI da 500 euro.

Calcoliamo pertanto il tasso mensile applicando la formula di conversione nel regime composto:

i12 = 1,1^(1/12) -1 = 0,00797414

Dobbiamo ricordarci che quando applichiamo la formula del montante della rendita arriviamo al tempo 2 anni e 4 mesi.

Dunque dovremo capitalizzare questo montante fino al tempo 6 in anni.

Dalla fine di questa rendita al tempo finale 6 anni mancano 3 anni e 8 mesi.

Se esprimiamo questo tempo in anni è pari a 3+8/12.

Pertanto il montante fino alla scadenza della rendita di 4 rate M2 è pari a :

M2 = 500* (1,00797414^4 -1)/0,00797414 * 1,10^(3+8/12) = 2.870,74

Da notare che nell’ultima parte della formula abbiamo riutilizzato il tempo e il tasso in anni.

Passiamo ora a M3

Qui non ci sono problemi, poiché l’investimento è fatto dal tempo 4 al tempo 6 e il capitale è pari a S/2

M3 = S/2 *1,10^2 (chiaramente puoi calcolare il numero per S)

A questo punto tiriamo le somme conclusive.

Sapendo che il montante al tempo 6 è pari a 100.000, impostiamo l’equazione:

M1+M2+M3 = 100.000

Sostituendo abbiamo che:

S*1,10^6 + 2.870,74 + S/2 *1,10^2 = 100.000

Ora non si deve fare altro che risolvere una banale equazione di primo grado.

Isoliamo e raccogliamo S sul lato sinistro

S*(1,10^6+1,10^2/2) = 100.000 – 2.870,74

Quindi:

S = (100.000 – 2.870,74)/(1,10^6+1,10^2/2) = 40.869,67

Ovviamente questo è il valore di S.

Se vogliamo il valore di S’ = S/2 dividiamo per 2 S.

Spero di essere stato di aiuto 😉

Il signor Alfa, 6 anni fa, ha investito un capitale € 8300 presso un istituto finanziario che capitalizza al 2,1% e negli ultimi 4 anni ad oggi ha prelevato, annualmente, € 650. Quanto ha oggi a disposizione il signor Alfa?

Ciao David

In questo caso devi fare la capitalizzazione del capitale versato per 6 anni a cui sottrai la capitalizzazione del montante dei quattro prelevamenti

Quindi il montante finale è:

M=8.300*1,021^6 – 650*s(4, 0,021)

Dove

s(4, 0,021)= (1,021^4 -1)/0,021

Trovi tanti esercizi di questo tipo nel corso di esercizi di matematica finanziaria Qui

https://andreailmatematico.it/corsi-matematica-finanziaria/

È il secondo

Ho capito grazie, io l’avevo risolto in un modo molto più complesso ovvero avevo impostato un formula simile 8300(1,021)^6 -650(1.021)^3 -650(1.021)^2-650(1.021)-650 . Che poi è quello che tu stesso hai fatto. Grazie

Ottimo

Ciao potresti aiutarmi con questo esercizio?

Calcolare il montante composto di € 2300 al tasso di interesse del 3,25% dopo 8 anni e 8 mesi sia con la formula lineare sia

con la formula esponenziale.

Ciao

Chiamami Me il montante nel regime composto in convenzione esponenziale e Ml il montante composto in convenzione lineare

Me= 2.300*1,0325^(8+8/12)

Ml= 2.300*1,0325^8 * (1+0,0325*8/12)

Devo pagare una somma di 43.000 euro a 10 anni, già comprensiva degli interessi calcolati al 7%

Volendo pagare cash subito, qual’è il capitale al netto dunque della quota interessi da scontare ?

grazie

PP

Ciao Pietro per fare il calcolo devi attualizzare il montante con il tasso dato di 10 anni

Dunque ottieni C=43.000*1,07^(-10)

Caro Andrea,

ti sottopongo un problema .

15 mesi fa ho comprato a 100 un’azione, che oggi vendo a 117,50. Quanto guadagno?

Con excel calcolo facilmente il rendimento annuo semplice (14%) e composto esponenziale (13,77%), ma non il lineare.

Se voglio il lineare, devo procedere per tentativi, abbassando il tasso esponenziale fino a trovare il tasso (13,63% circa) che mi da il corretto totale. Insomma, non riesco a calcolarlo con formula diretta.

Credo sia qiusto cosi, ma il mio liceo scientifico è del 1978. Sbaglio qualcosa io?

Grazie. Ciao.

Ciao Roberto

Devi usare la formula inversa per il calcolo del tasso nel regime esponenziale

i = (M/C) ^(1/t) -1

Nel tuo caso inserendo i dati ottieni

i = (117,5/100)^(12/15) -1

Nota bene che 12/15 è l’inverso di 1/(15/12)

Dove 15/12 è il tempo espresso in anni

PS: non ti preoccupare del liceo del 1978 poiché questi calcoli furono concepiti tra il 1650 e il 1750 😉

Grazie Andrea, ma quello lo calcolo bene.

Chiedevo per il LINEARE di cui è impossibile isolare il tasso per una formula inversa.

A questo punto credo che sia giusto ricorrere ad un programmino esterno…

Per lineare intendi

Capitalizzazione composta convenzione lineare?

Se si allora devi usare un algoritmo

Ti consiglio il metodo delle tangenti di Newton

Oppure il metodo delle secanti

In questo caso devi ripetere la procedura tre/quattro volte a seconda del grado di accuratezza che intendi raggiungere

Su Excel puoi usare il RISOLUTORE

impostando l’obiettivo che nel tuo caso è il valore del tasso

Mentre nei vincolo puoi imporre l’eguaglianza tra i valori attuali

Si, convenzione lineare.

Grazie ancora Andrea.

super top