Cosa succede se durante un investimento nel regime ad interesse composto cambia il tasso di interesse?

Cosa è e come calcola il tasso medio nel regime ad interesse composto?

Vediamo insieme con un esempio pratico di chiarire questa situazione.

INDICE

ESEMPIO DI CAMBIO TASSO E TASSO MEDIO NEL REGIME COMPOSTO

Luca investe 3.000 in capitalizzazione composto per un periodo complessivo di 6 anni.

Sapendo che il tasso di interesse è del 5% annuo per i primi 2 anni, al tasso semestrale del 3% per i successivi 3 anni e 2 mesi, e al tasso dell’1,5% trimestrale per gli ultimi 8 mesi.

Calcola il montante e il tasso annuo composto medio.

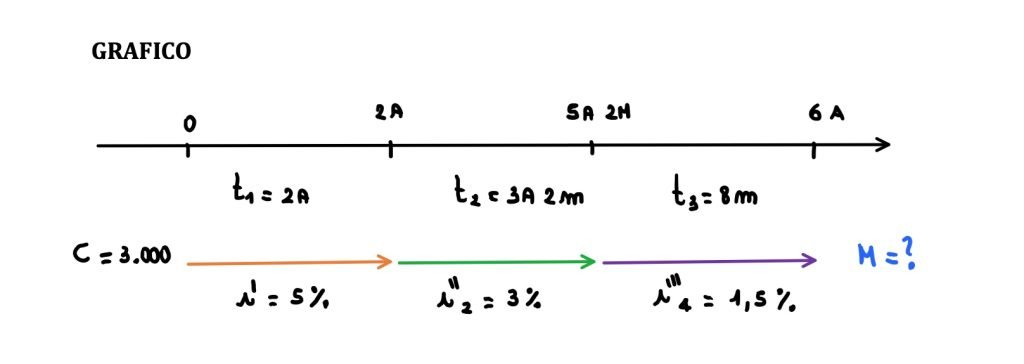

Per prima cosa rappresentiamo graficamente la situazione in questione:

L’asse orizzontale rappresenta la linea del tempo, sulla quale disponiamo il tempo iniziale 0 e il tempo finale dell’investimento 6 anni.

Internamente rappresentiamo anche gli altri tempi.

Il primo che rappresentiamo è 2 anni, dal momento che il primo sotto periodo dura due anni.

Il secondo tempo intermedio è 5 anni e 2 mesi, poiché il secondo sotto periodo dura 3 anni e 2 mesi che dobbiamo sommare ai due anni.

Sotto l’epoca zero (oggi) mettiamo il capitale che stiamo investendo pari a1.570 euro.

Sotto i tre periodi sono rappresentate 3 frecce dirette verso destra ad indicare che l’investimento si rivolge verso il futuro.

Nel primo periodo di durata 2 anni è rappresentata la freccia arancio, sotto la quale è riportato il primo tasso di interesse ovvero il 5%.

Per il secondo periodo di durata 3 anni 2 mesi è rappresentata la freccia verde, sotto la quale è riportato il secondo tasso di interesse ovvero il 3% semestrale.

Nel terzo periodo di durata 8 mesi è rappresentata la freccia viola, sotto la quale è riportato il terzo tasso di interesse ovvero l’1,5% trimestrale.

ADEGUAMENTO DEI TEMPI AI TASSI

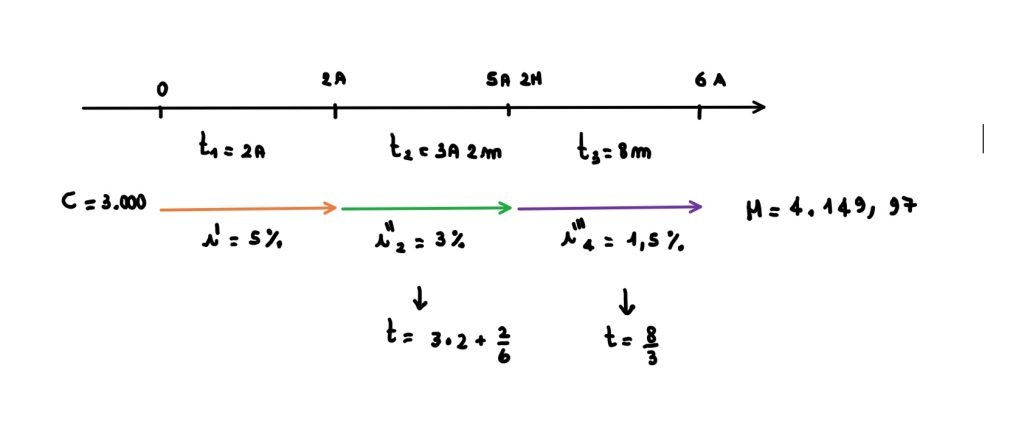

In vista del calcolo del montante che andremo a fare adeguiamo in ogni periodo considerato i tempi ai tassi di interesse.

Nel primo periodo di due anni non ci sono problemi di adeguamento dal momento che sia il tasso che il tempo sono già espressi in anni.

Nel secondo periodo esprimiamo il tempo di 3 anni e 2 mesi in semestri, dal momento che il tasso utilizzato è semestrale.

3 anni e 2 mesi sono 3*2+2/6 semestri.

L’ultimo periodo di durata 8 mesi lo esprimiamo in trimestri dal momento che il tasso utilizzato è semestrale.

8 mesi sono 8/3 di semestre.

CALCOLO DEL MONTANTE QUANDO CAMBIA IL TASSO

Ora presentiamo e applichiamo la formula del calcolo del montante nel regime semplice quando cambia il tasso dell’investimento.

Supponiamo di dividere il tempo dell’investimento in n sotto periodi.

Indiciamo con i1, i2, …, in, i tassi di interesse utilizzati,

e con t1, t2, …, tn i tempi rappresentanti i sotto periodi.

Allora avremo che il montante verrà calcolato con la seguente formula:

$$ M =C \cdot \prod_{k=1}^{n} \left( 1+i_k \right)^{t_k} =C \cdot \left( 1+ i_1 \right)^{t_1} \cdot \left( 1+ i_2 \right)^{t_2} \cdot \cdots \cdot \left( 1+ i_n \right)^{t_n} $$

Il montante è calcolato come il prodotto tra il capitale e il calcolo scritto nella parentesi.

Nella parentesi troviamo la somma tra 1 e la sommatoria da 1 a n dei prodotti dei tassi k per i tempi k.

Nel nostro caso specifico ci sono tre sotto periodi e quindi la sommatoria in k andrà da 1 a 3.

Vediamo dunque di applicarla al nostro caso.

L’investimento produrrà un montante pari a 4.149,97 euro.

IMPARA LA MATEMATICA FINANZIARIA

Scopri tutti i segreti della matematica finanziaria

CALCOLO DEL TASSO MEDIO NEL REGIME COMPOSTO

Ora passiamo al tasso medio composto e cominciamo a chiarire che cosa è.

Il tasso medio è quel tasso che permette di conseguire lo stesso monetante, nello stesso periodo complessivo, di un investimento frazionato in sotto peridi in cui si utilizzano tassi diversi.

Nel nostro caso il tasso medio su base annua permette di conseguire un montante di 4.149,97 euro a partire da un capitale di 3.000 in un tempo di 6 anni.

FORMULE DIRETTE E INVERSE

Applichiamo dunque la formula per il calcolo del tasso di interesse, che ricaviamo dalla formula del calcolo del montante.

Dalla formula del montante:

$$M = C \cdot \left( 1+ \bar i \right)^t$$

Notate bene che la i con sopra il trattino indica il tasso medio.

Dividiamo entrambi i membri per il capitale , ottenendo:

$$\frac{M}{C}=\left( 1+ \bar i \right)^t$$

Elevando entrambi i membri alla 1/t otteniamo:

$$1+\bar i = \left( \frac{M}{C} \right)^\frac{1}{t}$$

Da qui possiamo agevolmente ricavarci il tasso di interesse medio:

$$\bar i = \left( \frac{M}{C} \right)^\frac{1}{t} – 1$$

A questo punto applichiamo la formula, ricordando che siccome ci serve il tasso annuo inseriamo il tempo totale in anni, ovvero 6 anni.

$$\bar i = \left( \frac{4.149,97}{3.000} \right)^\frac{1}{6} – 1 = 0,05557 = 5,557 \%$$

Abbiamo trovato che il tasso medio dell’investimento è pari al 5,5557%.

Questo significa che se noi investiamo un capitale di 3.000 per 6 anni nel regime ad interesse composto al tasso del 5,557% troviamo un montante pari a 4.149,97 euro.

Ovvero lo stesso montante che troveremmo nel caso in cui investiamo lo stesso capitale ai tre tempi e con i tre tassi indicati nell’esempio appena svolto.

In realtà il tasso medio nel caso il capitale rimanga costante per tutto l’investimento non dipende dal capitale.

Esiste dunque un metodo alternativo di calcolo che non passa per il calcolo del montante e degli interessi.

METODO ALTERNATIVO

Il tasso medio quando il capitale è costante possiamo ricavarlo applicando la seguente formula:

$$ \bar i = \prod_{k=1}^{3} \left( 1+i_k \right)^\frac{t_k}{T} -1 = \left( 1+ i_1 \right)^\frac{t_1}{T} \cdot \left( 1+ i_2 \right)^\frac{t_2}{T} \cdot \left( 1+ i_3 \right)^\frac{t_3}{T} -1$$

Dove T indica la somma dei tempi t1, t2 e t3

$$ \bar i = \sum_{k=1}^{3} t_1 + t_2 +t_3 $$

Questa è già la formula con tre tempi.

Facciamo bene attenzione ad una cosa abbastanza importante.

Per quanto riguarda i tempi che si trovano al numeratore dell’esponente (t1, t2, t3) l’importante è che siano adeguati ai tassi corrispondenti (i1, i2, i3).

Il tempo T che si trovano al denominatore devono essere invece adeguati al tasso medio che vogliamo calcolare.

Perciò nella formula che leggere sotto dove T è la somma dei tempi t1, t2, t3 indica il tempo complessivo espresso in una sola unità di misura

Quindi se ad esempio vogliamo calcolare il tasso medio annuo esprimeremo i tempi in anni.

Qualora invece volessimo calcolare il tasso medio mensile dovremo esprimere il tempo in mesi.

A noi serve il tasso annuo!

Ricordiamo un attimo qual era la situazione sul grafico del tempo dell’investimento:

E procediamo con l’applicazione della formula:

$$\begin{aligned}&\bar{i}=1,056^\frac{2}{6}\cdot1,03^\frac{3\cdot2+\frac{2}{6}}{6}-1\\&\\&\bar{i}=0,05557=5,557\%\end{aligned}$$

Se preferite si può anche scrivere così:

$$\bar i =\left(1,05^2\cdot1,03^{3\cdot2+\frac{2}{6}}\cdot1,015^\frac{8}{3}\right)^\frac{1}{6}-1=5,557\%$$

Oppure anche con la radice:

$$\bar i=\sqrt[6]{1,05^2\cdot1,03^{3\cdot2+\frac{2}{6}}\cdot1,015^\frac{8}{3}}-1=5,557\%$$

Abbiamo ottenuto un tasso medio annuo del 5,557%, esattamente come prima.

Vi faccio notare ancora una volta che i tempi al numeratore dell’esponente sono adeguati il tempo al tasso utilizzato.

Al denominatore invece abbiamo espresso il tempo complessivo T in anni, perché quello che volevamo era il tasso medio annuo.

La seconda cosa che vi faccio notare è che il tasso medio non dipende dall’importo del capitale investito.

SCARICA I FORMULARI DI MATEMATICA FINANZIARIA IN PDF

HAI QUALCHE DOMANDA?

Se hai qualche domanda su questo argomento scrivila pure qui sotto.

IMPARA LA MATEMATICA FINANZIARIA

Scopri tutti i segreti della matematica finanziaria

Un percorso che parte dall’attualizzazione e la capitalizzazione nei regimi finanziari. Passando per le le rendite, le operazioni finanziarie, i piani di ammortamento e i criteri di scelta dei progetti. Per fine nella matematica attuariale delle assicurazioni.

L’ARTICOLO TI è PIACIUTO ?

Se questo contenuto ti è piaciuto e vorresti che anche altri utenti possano goderne di questo ed altri ancora sostieni il progetto offrendomi un semplice caffè virtuale

Questo semplice gesto per me significa moltissimo e può essere un forte impulso per lo sviluppo di tutto il progetto di divulgazione matematica

Visita il canale YouTube!

6 risposte

ciao Andrea! ciao Andrea. complimenti per il sito, molto utile.

se mi viene già dato un tasso di interesse medio annuo composto sui 10 anni, riesco a ricavare il tasso di interesse cumulato ? come si fa?

vedi p.e.

https://www.eticasgr.com/clienti-privati/fondi-etici/etica-obbligazionario-misto

a metà pagina verso il basso. indica tasso medio annuo composto di 2,65% a 10 anni, ma quanto sarebbe la % assoluta ? (ci sono i dati a 3 e 5 anni, ma non a 10).

ciao. Mario

Ciao Mario,

Grazie dei complimenti e dell’ interessantissima domanda.

Se il tasso medio composto medio a 10 anni del fondo preso in considerazione è pari al 2,65% annuo significa che la variazione % totale è paria:

1,0265^10-1=0,2989

In altre parole il fondo in 10 anni è cresciuto di valore del 29,89%.

Questo significa che investendo 1.000 euro dopo 10 anni il valore del montante sarebbe pari a 1.298,94 euro all’incirca.

Per approfondire di più su questo fondo si potrebbe andare anche su investing.com.

In questo sito si trovano i dati storici relativi a molti fondi.

In generale però non è sempre un’operazione molto semplice investigare su fondi molto specifici poiché come io stesso ho provato molto dati sembrano “nascosti” e i conoscitori delle vere condizioni del fondo sono pochi 😉

non ho capito come sono calcolati i tempi t2 e t3 utilizzati in esponente nella formula (non mi tornano). Grazie . Saluti

Il montante mi risulta 3677€ al posto di 4150 €. Saluti

Ciao Max Attenzione ai tassi che sono in gioco!

Il primo tasso del 5% è annuale, dunque il tempo da zero a 2 anni è conteggiato in anni

Il secondo tasso di interesse è SEMESTRALE dunque il tempo va conteggiato in SEMESTRI.

Da 2 anni a 5 anni e 2 mesi ci sono 3 anni e 2 mesi.

Se vogliamo esprimerli in semestri gli anni li moltiplichiamo per 2, mentre i mesi li dividiamo per 6, dunque avremo2*3+2/6 di semestri

L’ultimo tasso ci viene dato dell’1,5% TRIMESTRALE DUNQUE ESPRIMIAMO IL PERIODO IN TRIMESTRI.

Sapendo che l’ultimo periodo è 8 mesi, li dividiamo per 3 e avremo il tempo in trimestrimestri, dunque 8/3.

Il montante finale è:

M = 3.000*(1+0,05)^2 *(1+0,03)^(3*2 +2/6) * (1+0,015)^(8/3)

Questo è esattamente: 4.149,97

inoltre dai 5 anni e 2 mesi di t2 per arrivare al sesto anno ci sono 10 mesi (al posto degli 8 indicati)