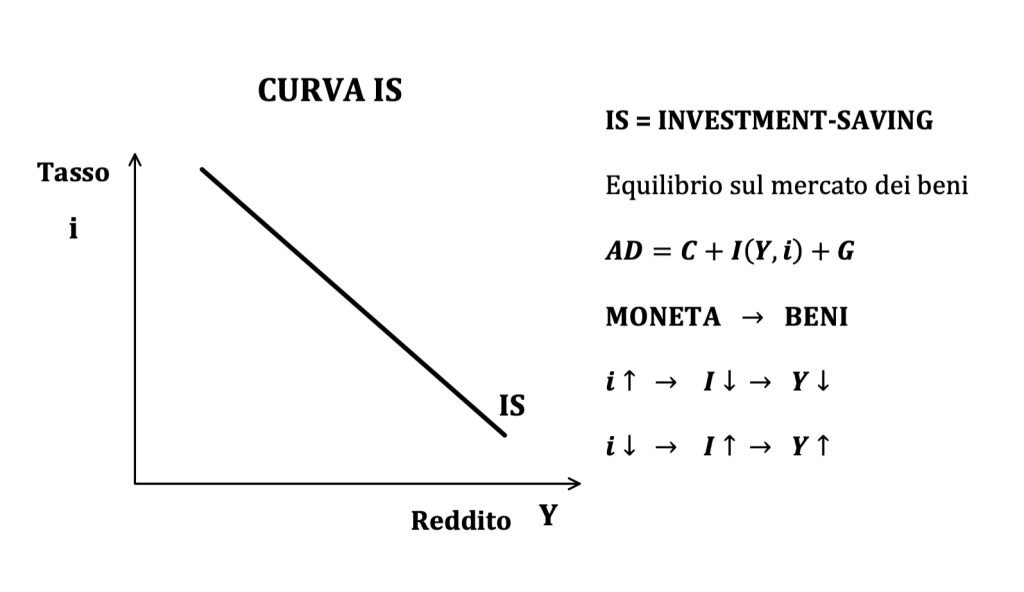

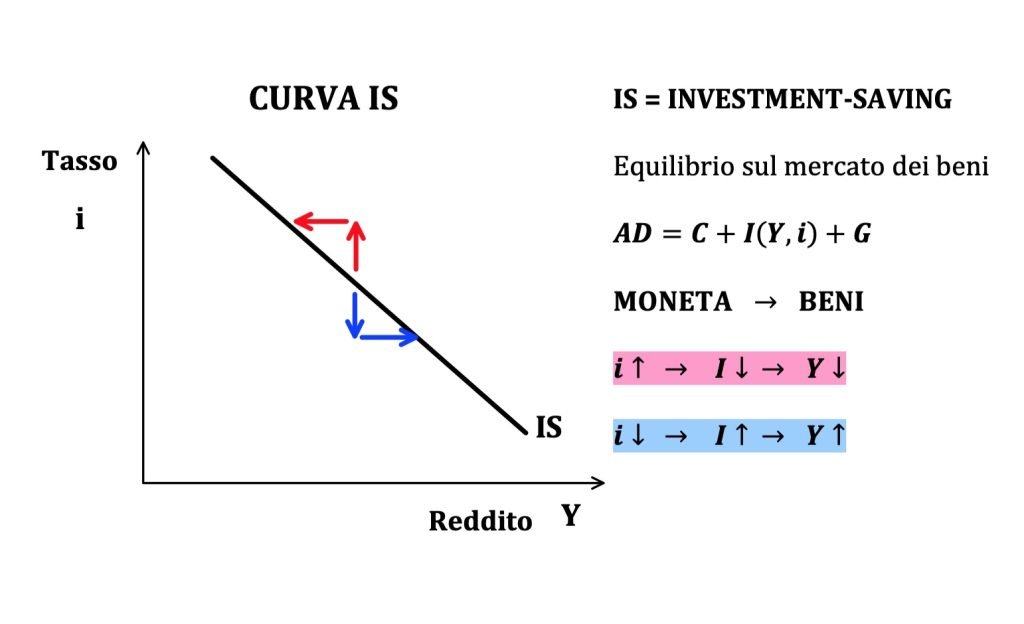

La curva IS (investment-saving) esprime una relazione negativa esistente sul mercato reale dei beni e servizi tra il tasso di interesse e la produzione reale.

Tale relazione identifica il fatto che un aumento dei tassi di interesse rende più costosi i finanziamenti che a loro volta fanno diminuire gli investimenti e di conseguenza il prodotto interno lordo (PIL) nazionale.

Viceversa una diminuzione dei tassi fa aumentare i finanziamenti per gli investimenti che di conseguenza fanno aumentare il PIL della nazione.

Possiamo rappresentare questa curva come una retta (o in generale una funzione) decrescente in un sistema cartesiano dove sull’asse orizzontale abbiamo il reddito (Y) mentre sull’asse verticale il tasso di interesse(i).

Quando il tasso di interesse è espresso in termini reali lo possiamo chiamare r.

INDICE

DOMANDA AGGREGATA ED INVESTIMENTI

Le ragioni della relazione negativa tra i tassi di interesse possono essere identificati nella teoria keynesiana della domanda aggregata.

Prima di partire con la spiegazione citiamo alcuni brevissimi passi che mettono in relazione negativa tassi e investimenti reali tratti dall’opera di uno dei maggiori geni e creatore della teoria che stiamo per utilizzare: John Maynard Keynes.

Ci riferiamo senza ombra di dubbio al padre della macroeconomia:

“L’aumento dei tassi potrebbe indurci a risparmiare di più… ma se il maggior tasso di interesse ritarda l’investimento, i nostri redditi non saranno, e non potranno essere invariati: necessariamente devono calare

, fino a quando la diminuzione della capacità di risparmio giunga a compensare lo stimolo al risparmio offerto dal maggiore tasso di interesse”

“non vi è luogo per la virtù e il vizio; tutto dipende dal punto fino al quale il tasso di interesse è favorevole all’investimento, tenuto conto dell’efficienza marginale del capitale”

“E mentre può attendersi che una riduzione del tasso di interesse accresca, ceteris paribus, il volume di investimento, ciò non accadrà se la scheda dell’efficienza marginale del capitale cala più rapidamente”

“viene richiamato il fatto che una riduzione del tasso di interesse è favorevole all’investimento”

SPESA AUTONOMA E DIPENDENTE DAL REDDITO

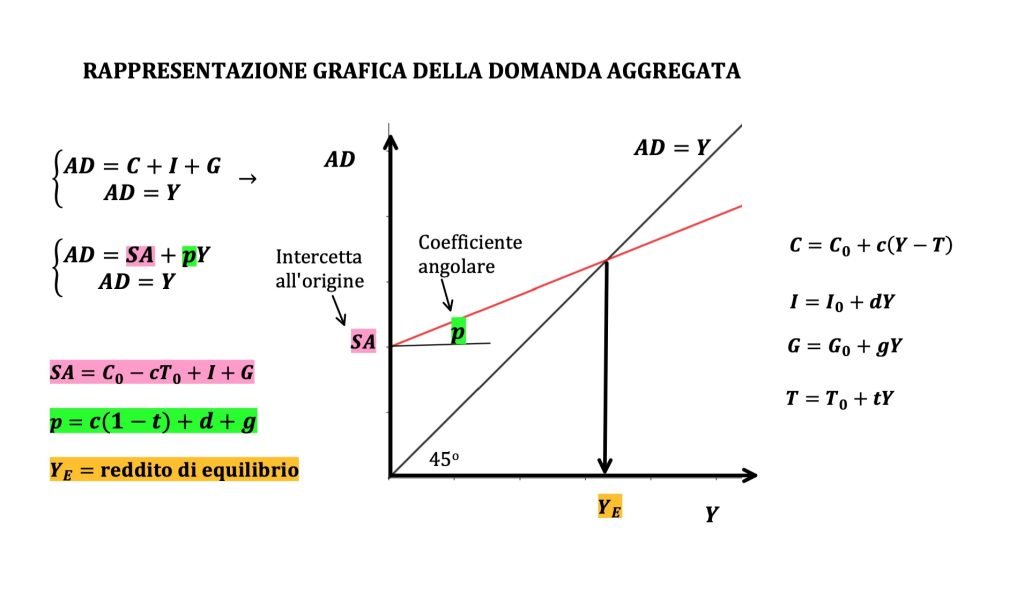

Ricordiamo che secondo il modello keynesiano la domanda aggregata di un sistema (AD) è data dalla somma di consumi (C ), investimento (I) e spesa pubblica (G).

$$AD = C + I + G$$

Ognuna di queste componenti può essere scritta con una componente fissa (indipendente rispetto al reddito Y) ed una componente variabile.

Ad esempio possiamo scrivere la componente che ci interessa che sono gli investimenti in questo modo:

$$I = I_0 + dY$$

dove I0 è la componente fissa indipendente dal reddito mentre dY rappresenta la componente variabile dipendente dal reddito

In particolare il coefficiente d rappresenta la propensione marginale agli investimenti, che indica la quota di reddito che viene destinata all’investimento

Ad esempio un valore di d uguale a 0,20 ci sta dicendo che per ogni euro di reddito aggiuntivo ne destiniamo 20 centesimi per gli investimenti

Seguendo una serie di ragionamenti che abbiamo visto negli articoli dedicati al modello matematico di domanda aggregata e al modello allargato della domanda aggregata possiamo riscrivere tutta la domanda aggregata come la somma di una componente fissa detta spesa autonoma (SA) e di una componente variabile pY.

$$AD = SA + pY$$

Dove dietro la spesa autonoma si celano tutte le componenti della spesa autonoma: consumi (C0), investimenti (I0), spesa pubblica (G0) e tassazione (T0).

$$SA = C_0 – cT_0 + I + G$$

Mentre il termine p è la propensione marginale alla spesa dietro la quale vediamo tutte le propensioni marginali alle varie componenti della spesa: consumi (c ), investimenti (d), spesa pubblica (g) e tassazione (t).

$$p = c(1 – t) + d + g$$

Abbiamo inoltre vista come sia possibile rappresentare graficamente la situazione con due rette in un sistema cartesiano dove sull’asse orizzontale abbiamo il reddito o produzione (Y), mentre sull’asse verticale vediamo la domanda aggregata (AD).

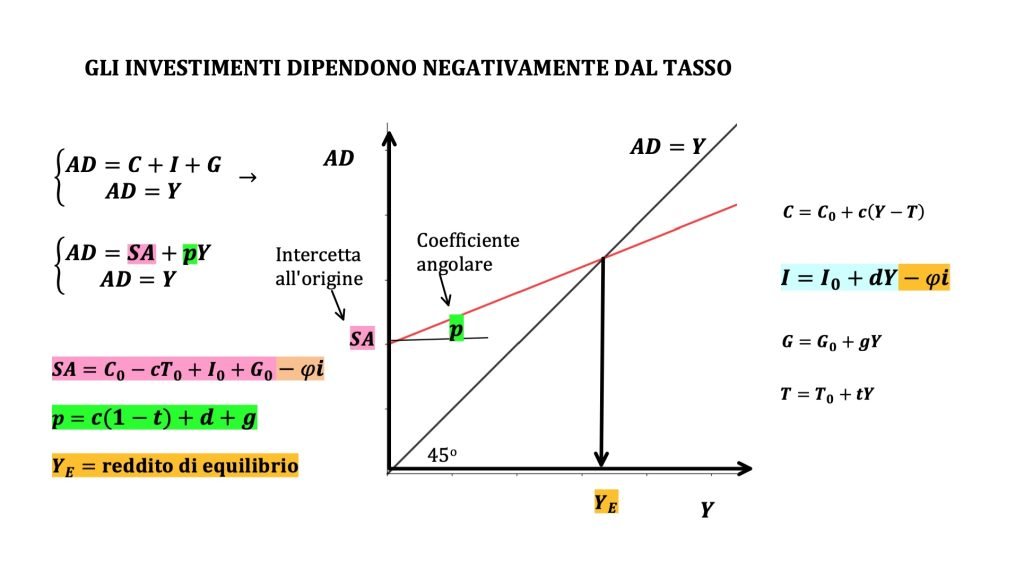

GLI INVESTIMENTI: LA DIPENDENZA DAL TASSO DI INTERESSE

Quello che facciamo adesso è espandere ulteriormente la voce degli investimenti (I).

In particolare oltre alla componente fissa I0 e la componente dY dipendente positivamente dal reddito Y, riconosciamo una terza componente –𝜑i dipendente negativamente del tasso di interesse.

Con questo ragionamento riscriviamo la spesa per gli investimenti nel seguente modo:

$$I = I_0 + dY – \varphi i$$

In particolare il coefficiente 𝜑 indica la propensione marginale agli investimenti dipendente dal teaaso di interesse.

Ovvero per ogni punto percentuale aggiuntivo sul tasso di interesse gli investimenti calano di 𝜑euro.

Per questi ragionamenti appena fatti apportiamo qualche piccola modifica al modello che abbiamo creato precedentemente.

IMPARA LA MACROECONOMIA

Comincia un viaggio che parte dalle scelte dei consumatori e delle imprese fino ad arrivare alle forme di mercato come libera concorrenza perfetta e il monopolio.

COSA SUCCEDE AGLI INVESTIMENTI QUANDO CAMBIA IL TASSO DI INTERESSE?

Andiamo ora meglio a descrivere economicamente cosa succede quando i tassi di interesse cambiano.

1) SCENDONO I TASSI E AUMENTANO I PRESTITI

Ipotizziamo ad esempio una diminuzione dei tassi di interesse.

A parità di tutte le altre condizioni i mutui diventano meno costosi, ovvero a parità di importo di un finanziamento richiesto i debitori dovranno restituire un interesse minore.

Questo spinge in alto la richiesta di prestiti per finanziare gli investimenti che hanno un ritorno atteso sul capitale investito maggiore.

Ad esempio se i tassi sono inizialmente pari al 7% solo gli imprenditori che si aspettano di guadagnare più del 7% dalla loro attività chiederanno prestiti.

Infatti se per ogni 100 euro che vengono investiti l’attività è in grado di ottenere un ritorno netto pari 8 euro (8% sul capitale investito) l’imprenditore incasserà un euro pulito per ogni 100 che prende a prestito.

Ovviamente questi ragionamenti presuppongono che siano remunerati tutti i fattori della produzioni , incluse la remunerazione dell’imprenditore per il lavoro svolto e il pagamento delle relative tasse.

Se dunque i tassi scendono ad esempio al 5% per qualche ragione che avviene sul mercato finanziario ora avranno convenienza a prendere a prestito tutte quelle attività che hanno un tasso di remunerazione atteso superiore a tale soglia.

Quindi oltre all’impresa di prima che aveva l’8% di guadagno netto atteso si immetteranno nel mercato anche l’impresa che ha un tasso atteso di remunerazione del 7% e anche quella che rende il 6%.

2) SALGONO GLI INVESTIMENTI E IL PIL NAZIONALE

Dunque l’abbassamento dei tassi aumenta la domanda e quindi la spesa per gli investimenti.

Gli investimenti a loro volta aumentano il PIL nazionale, dunque il reddito (Y) cresce.

Ricordiamo che la variazione del reddito di equilibrio di un’economia viene determinato come il prodotto tra la variazione della spesa autonoma per il moltiplicatore keynesiano.

$$\Delta Y = m \cdot \Delta SA$$

E rimembrando inoltre che nella spesa autonoma (rispetto al reddito) compare anche la parte degli investimenti dipendete negativamente

$$SA = C_0 – cT_0 + I_0 – d_2 i + G_0$$

se tutte le altre componenti della spesa autonoma rimangono stabili possiamo identificare la variazione della spesa autonoma come la sola variazione degli investimenti dovuta al cambiamento di tasso.

$$\Delta SA = \Delta I$$

L’importo di tale variazione risulta essere l’opposto del prodotto tra la propensione 𝜑 e la variazione dei tassi

$$\Delta SA = \Delta I = -\varphi \cdot \Delta i$$

Possiamo allora calcolare la variazione che subisce il reddito.

$$\Delta Y = m \cdot \Delta SA = m\Delta I = -m \cdot \varphi \cdot \Delta i$$

In sintesi possiamo dunque dire che:

- Scende il tasso di interesse

- Diminuisce il costo finanziario dei prestiti

- Aumenta l’investimento

- Cresce la spesa autonoma (rispetto al reddito)

- Aumenta il reddito

In maniera sintetica possiamo scrivere:

$$i \downarrow \rightarrow I \uparrow \rightarrow SA \uparrow \rightarrow Y \uparrow$$

Chiaramente possiamo ragionare in maniera simmetrica nel caso di un aumento del tasso di interesse:

- Sale il tasso

- aumenta il costo finanziario dei prestiti

- diminuisce l’investimento

- decresce la spesa autonoma (rispetto al reddito)

- diminuisce il reddito

$$i \uparrow \rightarrow I \downarrow \rightarrow SA \downarrow \rightarrow Y \downarrow$$

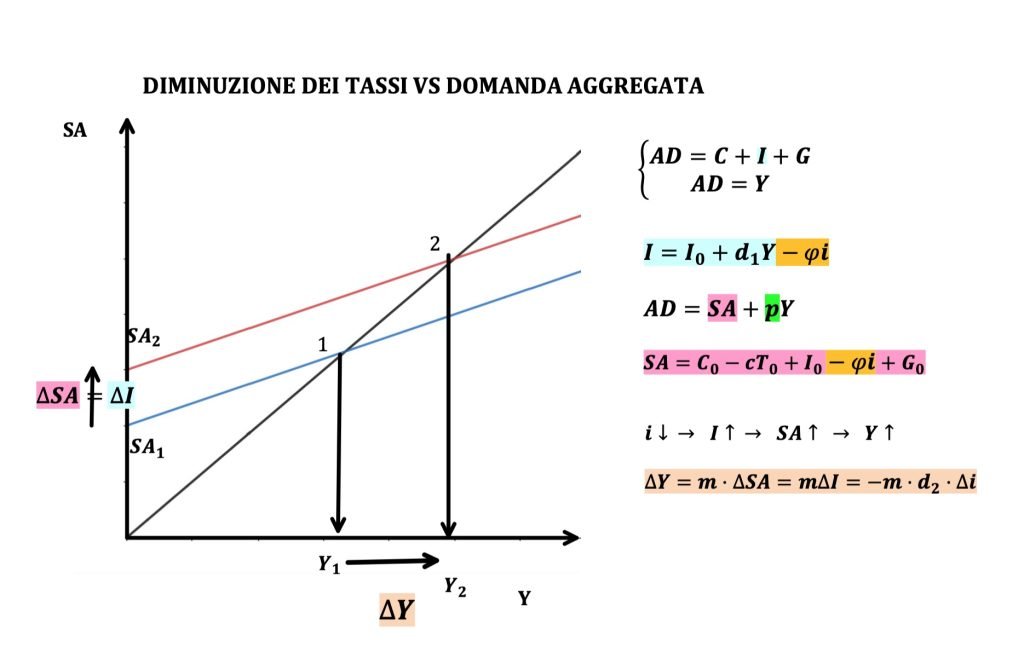

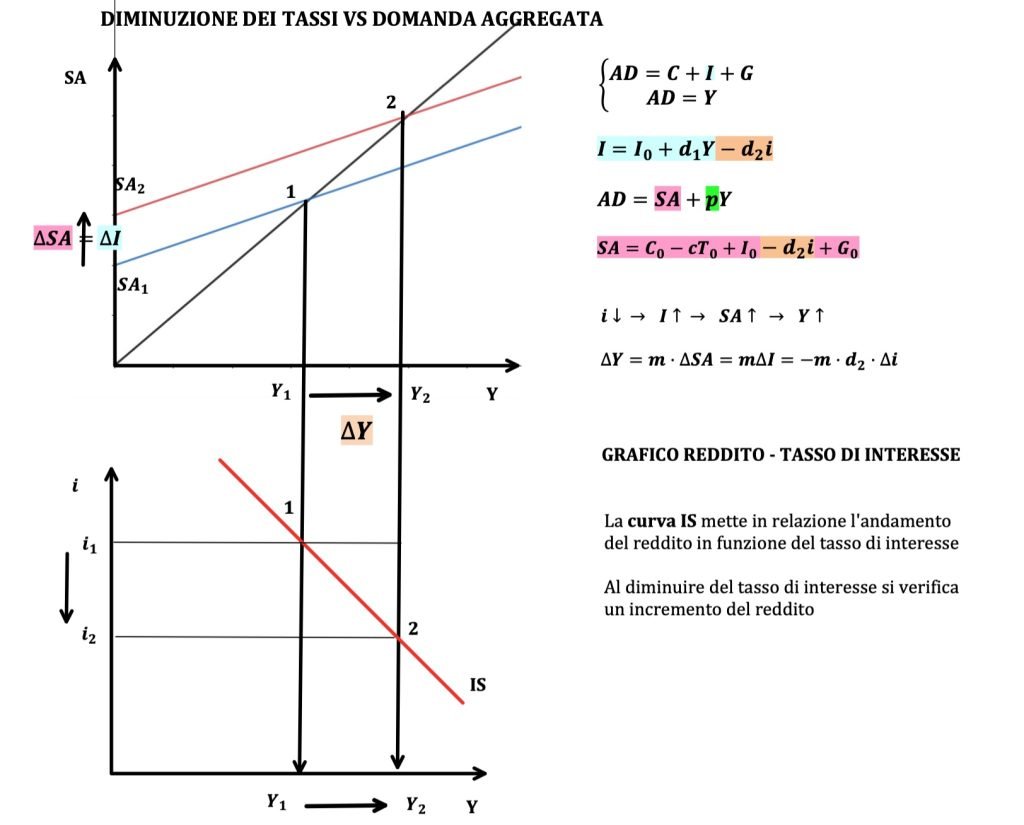

RAPPRESENTAZIONE GRAFICA NELLA DOMANDA AGGREGATA

Mostriamo ora che cosa accade graficamente nel modello cartesiano quando diminuiscono i tassi di interesse.

L’equilibrio iniziale cade nel punto 1 con l’intersezione della prima curva di offerta aggregata con le retta inclinata a 45 gradi.

Il la spesa autonoma iniziale è pari a SA1 e il reddito di equilibrio è Y1 con

$$Y_1 = mSA_1$$

Una diminuzione dei tassi fa aumentare la parte fissa di investimenti rispetto al reddito, dunque aumenta la spesa autonoma che sale al livello SA2

$$SA_2 = SA_1 + \Delta I = SA_1 – \varphi \Delta i$$

L’aumento della spesa autonoma spinge in alto la curva di domanda aggregata di un ammontare pari alla variazione degli investimenti.

L’equilibrio si sposta dunque nel punto 2 nuovo punto di intersezione con la curva inclinata a 45 gradi si sposta dunque a destra determinando un nuovo reddito di equilibrio maggiore.

Tale nuovo reddito è maggiore rispetto al precedente di una quantità pari al prodotto tra la variazione degli investimenti e il moltiplicatore keynesiano.

$$Y_1 = mSA_2 = Y_1 + m\Delta I = Y_1 - m\varphi \Delta i$$

CREARE LA CURVA IS (INVESTMENT-SAVING)

L’ultimo tassello che chiude il nostro mosaico è la creazione della curva IS (investment-saving).

Per farlo ci basta costruire un sistema cartesiano parallelo al precedente proprio sotto questo.

In particolare sull’asse orizzontale teniamo sempre il reddito sul quale andiamo a proiettare i redditi iniziale Y1 e finale Y2 che abbiamo determinato nel ragionamento precedente.

Sull’asse verticale rappresentiamo invece il tasso di interesse ed individuiamo i due valori dei tassi iniziale i1 e finale i2, tali ovviamente che i1 risulti maggiore di i2.

Su questo nuovo grafico mettiamo quindi il punto 1 in corrispondenza del primo reddito Y1 e del primo tasso i1.

Mentre posizioniamo il punto 2 in corrispondenza del secondo reddito Y2 e del secondo tasso i2.

In questo modo dovremo vedere che per questi due punti passa una retta inclinata negativamente.

Questa retta prende il nome di curva IS e identifica una relazione negativa tra il tasso di interesse e il reddito.

Importante precisare che nella relazione negativa tra i tassi e il reddito stabiliti nella curva IS lo stimolo proviene dal mercato finanziario attraverso una modifica dei tassi di interesse e si riflette sul mercato dei beni con una variazione in senso opposto sugli investimenti e dunque sul reddito

HAI QUALCHE DOMANDA ?

Se questo articolo ti ha fatto venire qualche domanda scrivila nei commenti.

IMPARA LA MACROECONOMIA

Comincia un viaggio che parte dalle scelte dei consumatori e delle imprese fino ad arrivare alle forme di mercato come libera concorrenza perfetta e il monopolio.

L’ARTICOLO TI è PIACIUTO ?

Se questo contenuto ti è piaciuto e vorresti che anche altri utenti possano goderne di questo ed altri ancora sostieni il progetto offrendomi un semplice caffè virtuale

Questo semplice gesto per me significa moltissimo e può essere un forte impulso per lo sviluppo di tutto il progetto di divulgazione matematica

Visita il canale YouTube!