In questo articolo di macroeconomia vogliamo fornire al lettore uno spunto per la lettura delbilancio delle Stato.

Quindi se non siete ferrati sull’argomento cominceremo passo a passo muovendoci da semplici definizioni ed esempi.

Poi quando i tempi saranno più maturi andremo ad approfondire diverse questioni.

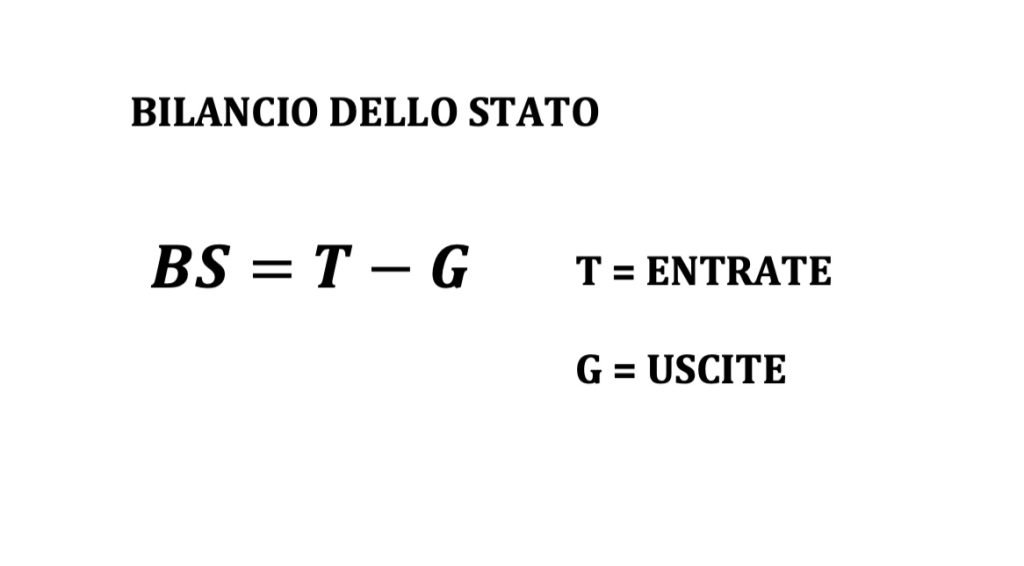

Cominciamo con il definire bilancio dello Stato come la differenza tra le entrate e le uscite.

In questa prima fase di ragionamento trascureremo per semplicità gli interessi.

Per entrate intenderemo principalmente quelle di imposte e tasse che chiamiamo semplicemente T.

Mentre con uscite intenderemo la spesa pubblica del governo che chiamiamo G.

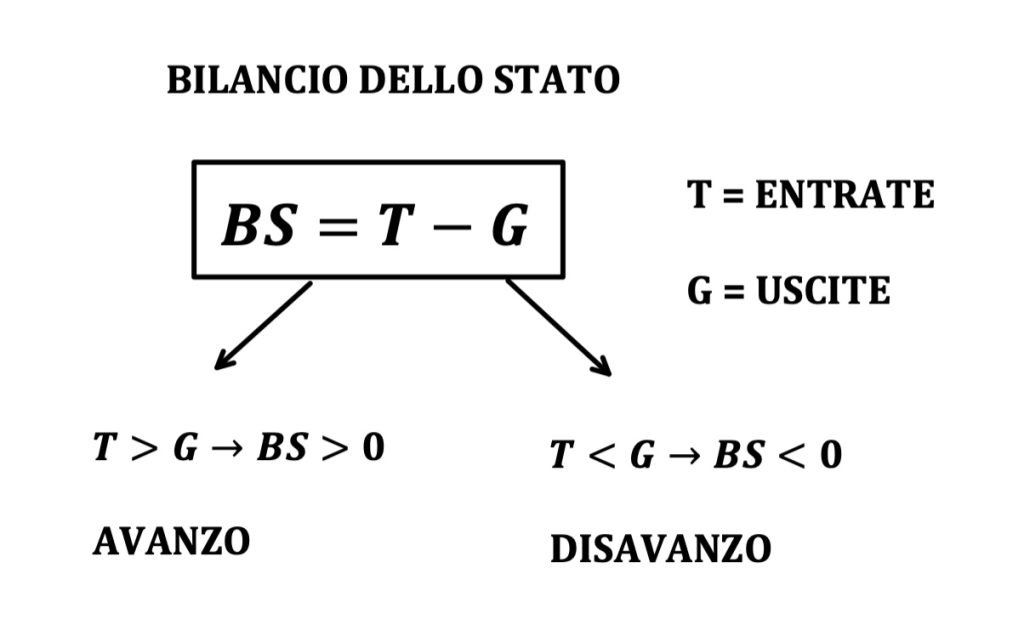

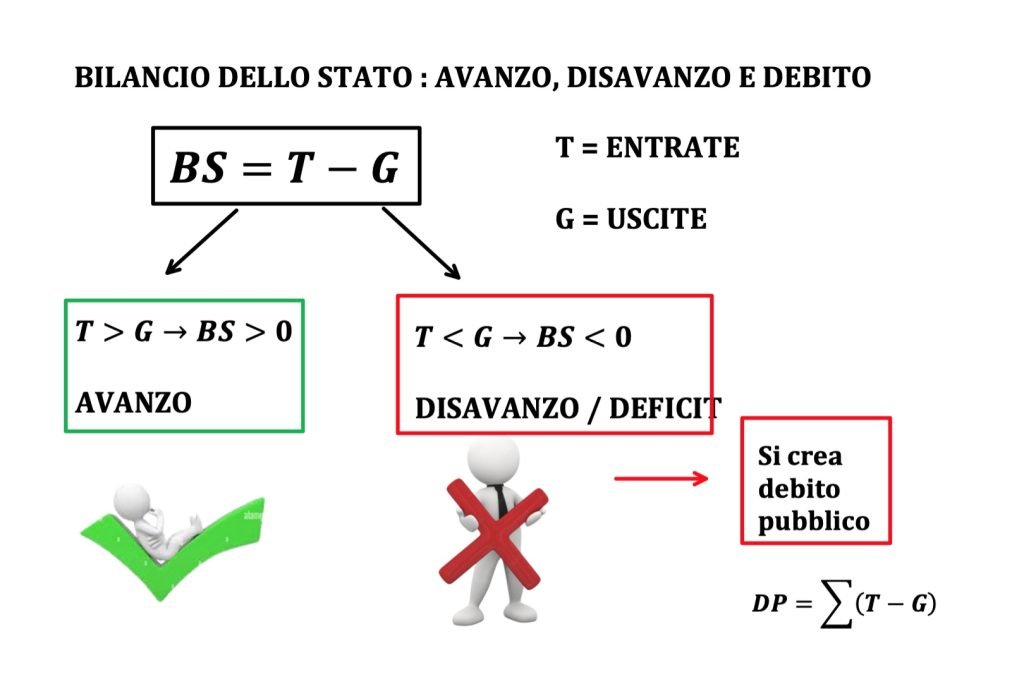

Dunque in questa visione semplificata il bilancio statale (BS) è la differenza tra le imposte (T) e la spesa pubblica (G)

$$BS=T-G$$

Il bilancio dello Stato è positivo quando le entrate (T) sono maggiori delle uscite (G).

In questa situazione diciamo che siamo in una situazione di avanzo.

Quando diversamente le uscite superano le entrate il bilancio diventa negativo e parliamo di una situazione di disavanzo.

La situazione di disavanzo prende comunemente il nome di deficit di bilancio

La situazione che attualmente è presente in Italia, così come nella maggior parte dei paesi avanzati al mondo è certamente quella del disavanzo.

Questa situazione se protratta troppo a lungo nel tempo può diventare pericolosa poiché aumenta il debito con i relativi interessi e rischia di creare una situazione di default sistematica.

INDICE

- 1 ESEMPIO DI BILANCIO, DEFICIT, DEBITO

- 2 IMPARA LA MACROECONOMIA

- 3 GRANDE ATTENZIONE AI RAPPORTI DEBITO/PIL E DEFICIT/PIL

- 4 ANALISI DEL BILANCIO ITALIANO

- 5 IMPARA LA MACROECONOMIA

- 6 DEBITO PUBBLICO E CONTABILIZZAZIONE NEL BILANCIO

- 7 FINANZIAMENTO DEL DEBITO PUBBLICO

- 8 DEBITO PUBBLICO IN EUROPA

- 9 DEBITI PUBBLICI NEL MONDO

- 10 HAI QUALCHE DOMANDA ?

- 11 IMPARA LA MACROECONOMIA

- 12 L’ARTICOLO TI è PIACIUTO ?

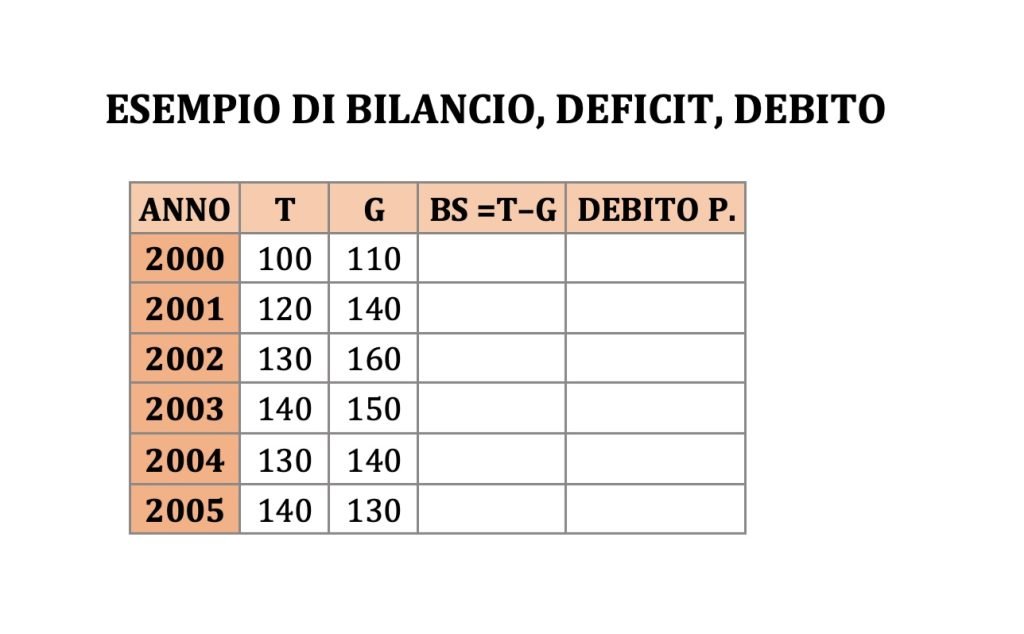

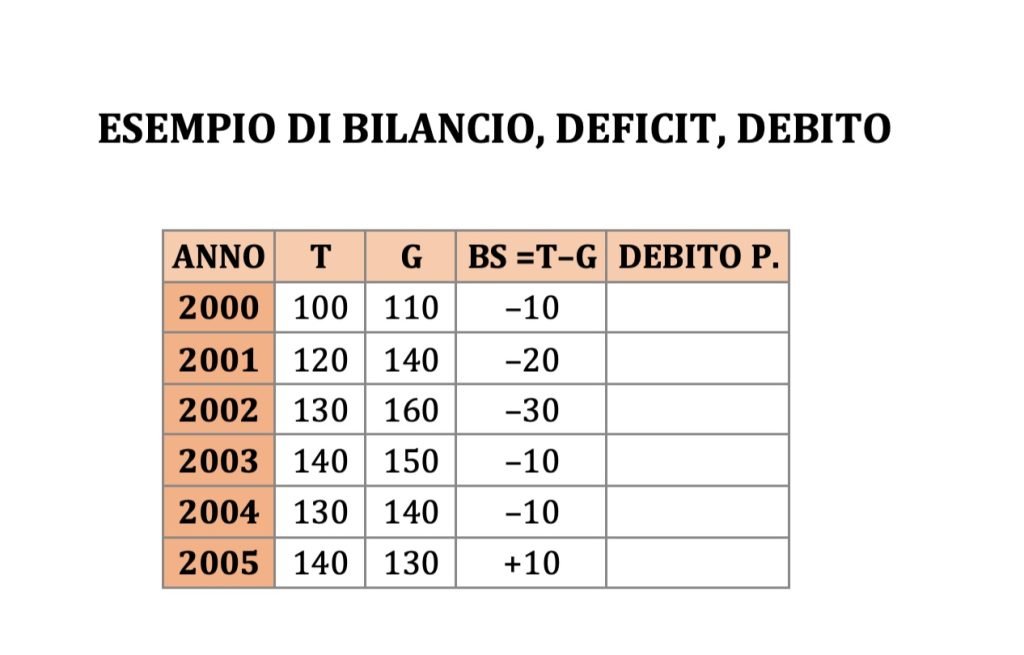

ESEMPIO DI BILANCIO, DEFICIT, DEBITO

Per dare un’idea del significato di debito ipotizziamo una situazione molto elementare di un bilancio statale e del relativo andamento di bilanci e debito.

Per semplicità trascuriamo la parte relativa agli interessi.

Nella tabella sottostante sono riportati dall’anno 2000 al 2005 le entrate (T) e le uscite (G) del bilancio dello Stato

Andiamo dunque a calcolare i valori dei bilanci dei diversi anni applicando la formula vista:

$$BS = T – G$$

Ad esempio per l’anno 2000 il governo ha incassato 100 dalle imposte ed ha avuto uscite per la spesa pubblica pari a 110.

Dunque il saldo risulta negativo di 10. in formule scriviamo:

$$BS_{2000} = 100 – 110 = -10$$

Facendo lo stesso per gli altri anni troviamo i risultati della tabella qui sotto.

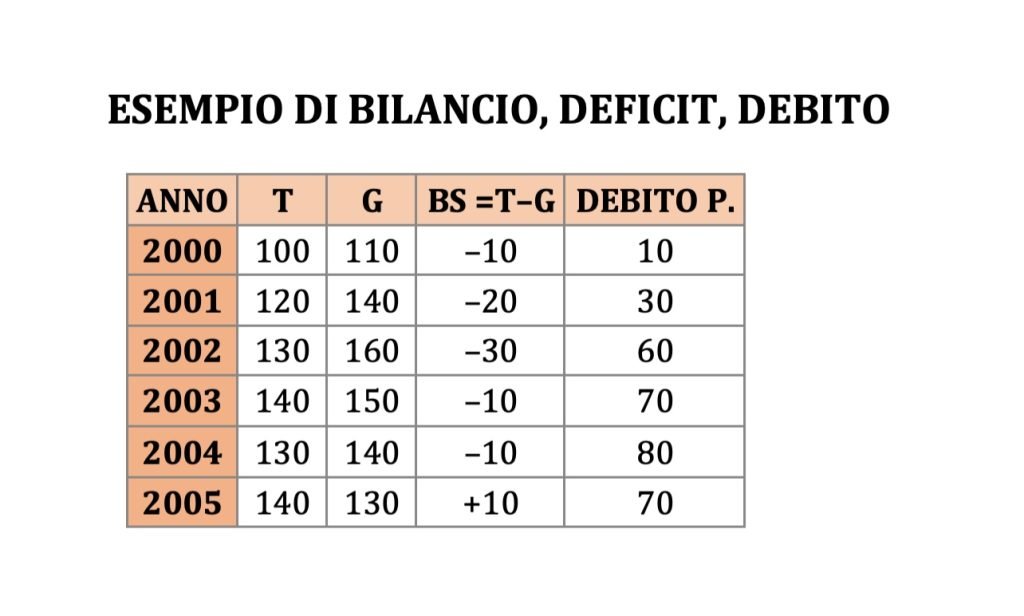

Adesso occupiamoci del calcolo dei debiti.

Ipotizzando che siamo al primo anno di governo o equivalentemente che all’inizio dell’anno 2000 il debito è pari a zero, significa che nel primo anno si comincia a creare un debito di 10.

Ogni volta dunque che si presenta un nuovo saldo di bilancio negativo questo andrà ad incrementare il debito.

Diversamente se il saldo risulta positivo il debito diminuirà.

In generale possiamo affermare che il debito nell’anno t è pari alla somma tra il debito dell’anno precedente (t–1) più il deficit (oppure meno l’avanzo) di bilancio dell’anno t

$$DEB_t = DEB_{t-1} – BS_t$$

(nella formula il meno non è un errore!!!)

Stando ai nostri dati in tabella anche durante il 2001 il governo ha avuto maggiori uscite (140) rispetto alle entrate (120) e risulta un altro deficit di 20.

Il debito alla fine del 2001 risulta quindi dalla somma del debito del 2000 (pari a 10) e del nuovo deficit (20)

$$DEB_{2001} = 10 – (-20) = 10 + 20 = 30$$

Procediamo quindi in modo analogo per il calcolo degli altri debiti.

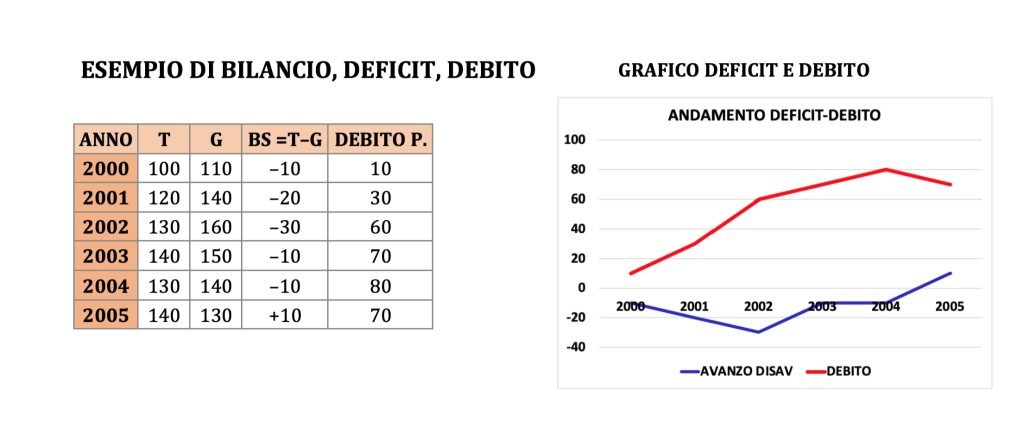

Possiamo inoltre rappresentare graficamente l’andamento annuo dei deficit (o degli avanzi) e del debito nazionale.

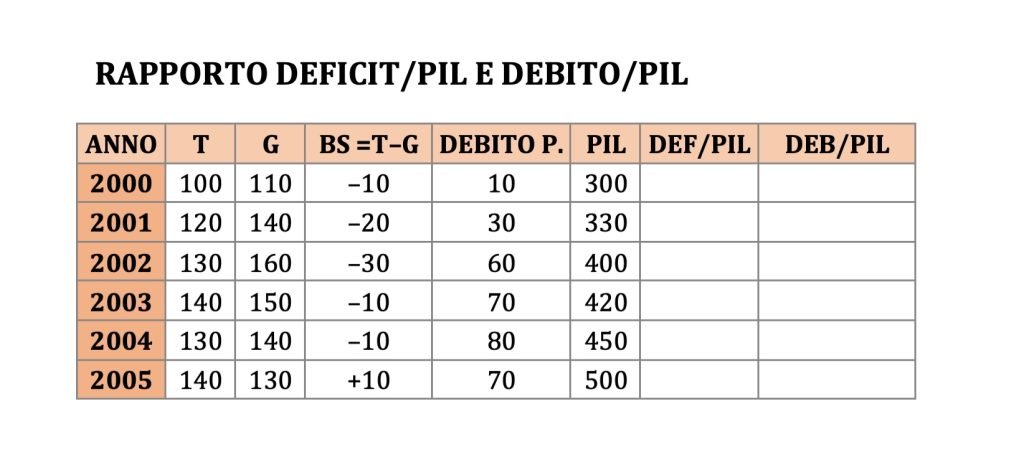

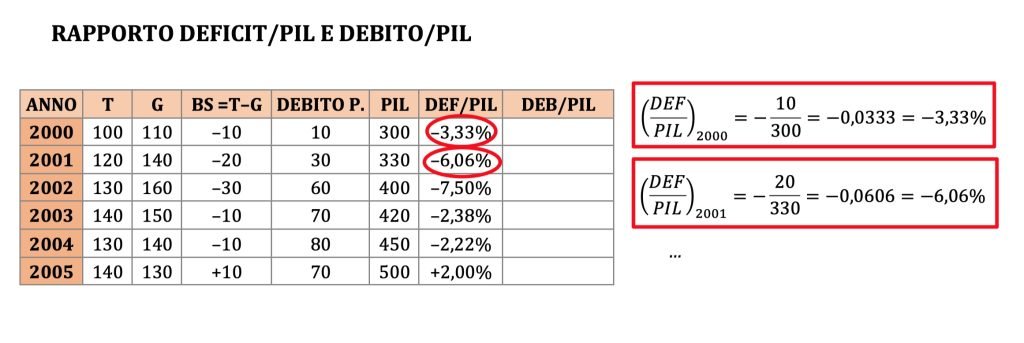

Ora inseriamo altre tre colonne nella tabella in cui andiamo a monitorare: il PIL, il rapporto deficit/PIL e il rapporto debito PIL.

Cominciamo con l’ipotizzare dei valori del PIL sulla prima delle nuove colonne.

Ad esempio ipotizziamo che il PIL del 2000 sia pari a 300 e via via scriviamo anche gli altri

Nella colonna DEFICIT/PIL andiamo a calcolare l’incidenza del bilancio dello stato rispetto al prodotto interno lordo.

Ad esempio per l’anno 2000 riscontriamo un bilancio di –10 e un PIL di 300.

Dal loro rapporto si evince che il bilancio negativo dell’anno impatta sul PIL per una quota (/negativa) del 3,33%

In calcoli avremo che:

$$\left(\frac{DEF}{PIL}\right)_{2000} = -\frac{10}{300} = -0,0333 = -3,33\%$$

In modo analogo per il 2001 abbiamo un incidenza (negativa) del 6,06%.

$$\left(\frac{DEF}{PIL}\right)_{2001} = -\frac{20}{330} = -0,0606 = -6,06\%$$

Procedendo in modo analogo per gli altri anni compiliamo tutta la penultima colonna

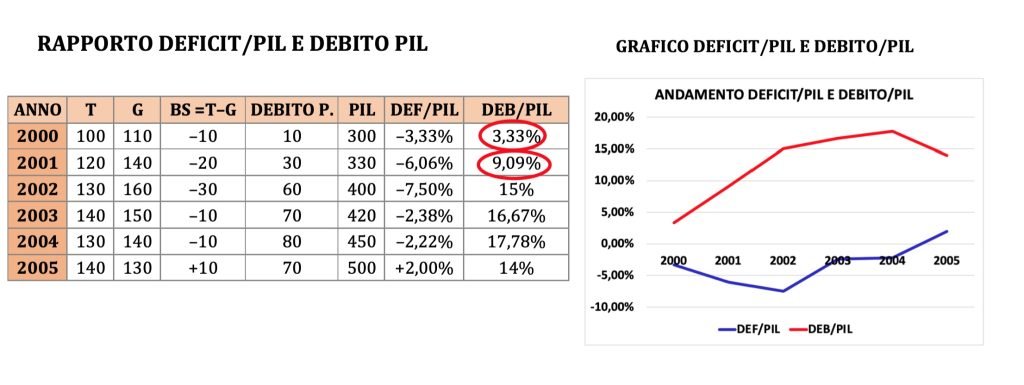

Possiamo dunque fare lo stesso ragionamento per il rapporto debito/PIL.

Nell’anno 2000 il debito ammonta a 10 e il corrispondente Pil è di 300.

Dunque facendo il rapporto tra le due quantità abbiamo un’incidenza del debito ripetto al PIL pari al 3,33%.

$$\left(\frac{DEB}{PIL}\right)_{2000} = \frac{10}{300} = 0,0333 = 3,33\%$$

Nel 2001 il debito totale ammonta ora a 300 mentre il PIL è salito al livello 330.

Dunque il rapporto debito/PIL di quell’anno è pari al 9,09%

$$\left(\frac{DEB}{PIL}\right)_{2001} = \frac{30}{330} = 0,0909 = 9,09\%$$

Accanto alla tabella mostriamo graficamente gli andamenti dei deficit e dei debiti rispetto al PIL.

IMPARA LA MACROECONOMIA

Comincia un viaggio che parte dalle scelte dei consumatori e delle imprese fino ad arrivare alle forme di mercato come libera concorrenza perfetta e il monopolio.

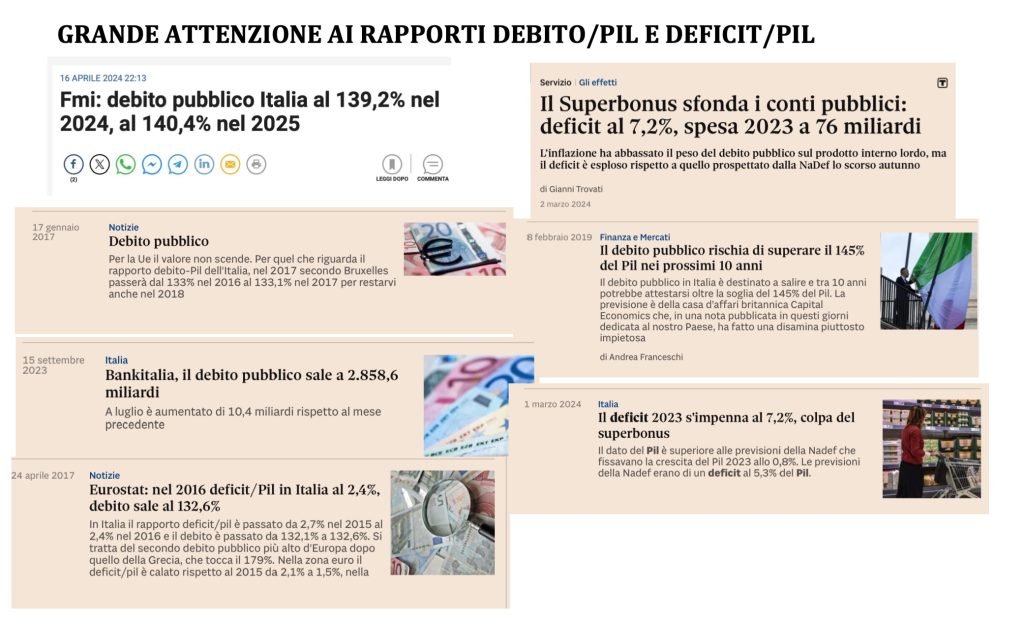

GRANDE ATTENZIONE AI RAPPORTI DEBITO/PIL E DEFICIT/PIL

Nel mondo macroeconomico gli operatori prestano un grande interesse per i rapporti dei deficit e dei debiti rispetto all’andamento del PIL.

Sotto riportiamo alcuni spezzoni di giornale che esaltano proprio questo aspetto.

Oggi siamo soliti pensare che il debito c’è sempre stato e continua ogni anno ad aumentare.

Ad esempio in Italia il rapporto del debito rispetto al PIL nel 2024 è abbastanza vicino ad una percentuale del 140%.

In realtà se guardiamo la storia in un più ampio raggio sembrano alternarsi situazioni di alto debito e situazioni di basso debito.

Nel grafico sottostante riportiamo la situazione del debito italiano a partire dall’unità di Italia avvenuta nel 1861.

All’epoca dell’unificazione nazionale il rapporto debito/PIL era pari a circa il 40%.

Questo rapporto è aumentato per circa 35 anni in cui ha triplicato il suo valore spostandosi sopra la soglia del 120% nel 1895.

Nei successivi 20 anni ha subito una forte diminuzione e si è ridotto di un terzo quando si è arrivati al tempo della prima guerra mondiale periodo in cui è diminuito a circa l’80%.

Subito dopo la guerra vi è stata una fortissima impennata che ha portato a raddoppiare il debito che è salito a quota 160% sul PIL.

L’indebitamento è poi sceso ancora al di sotto della soglia dell’80% (dimezzato) fino alla vigila della seconda guerra mondiale.

Durante gli anni della guerra ha subito una breve impennata portando il suo valore ad una quota del 100%, ma appena la guerra è finita è tornato ai livelli più assi di tutta la storia d’Italia con un ammontare sul PIL del 20%.

Dopo un periodo di quasi stazionarietà dalla metà degli anni il rapporto debito/PIL è costantemente salita per quasi 30 anni fino al Trattato di Maastricht del 1992 fino a raggiungere in quell’anno la soglia del 120%.

Dopo il Trattato di Maastricht ha avuto una diminuzione costante fino a portarsi al 100% nel 2009.

Dal 2009 (crisi dei mutui subprime) ad oggi il debito ha guadagnato circa il 40% e nel 2024 si trova al 140% del PIL.

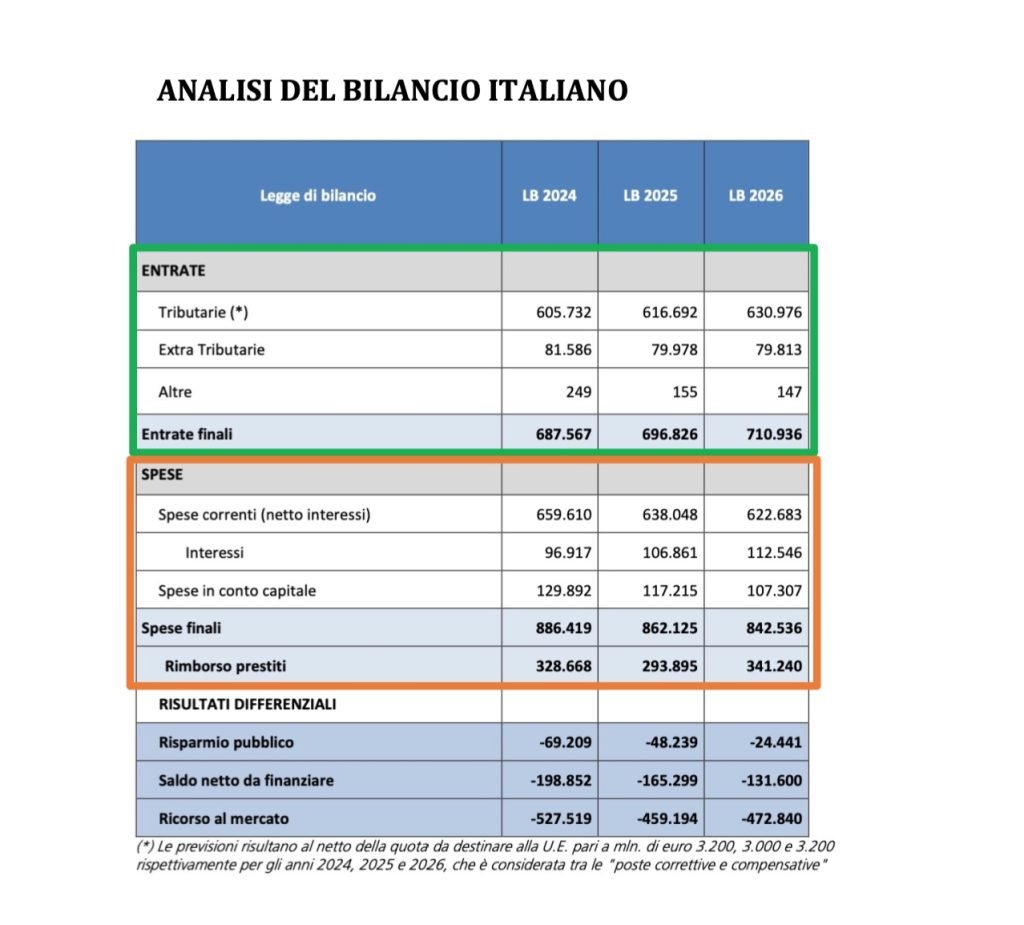

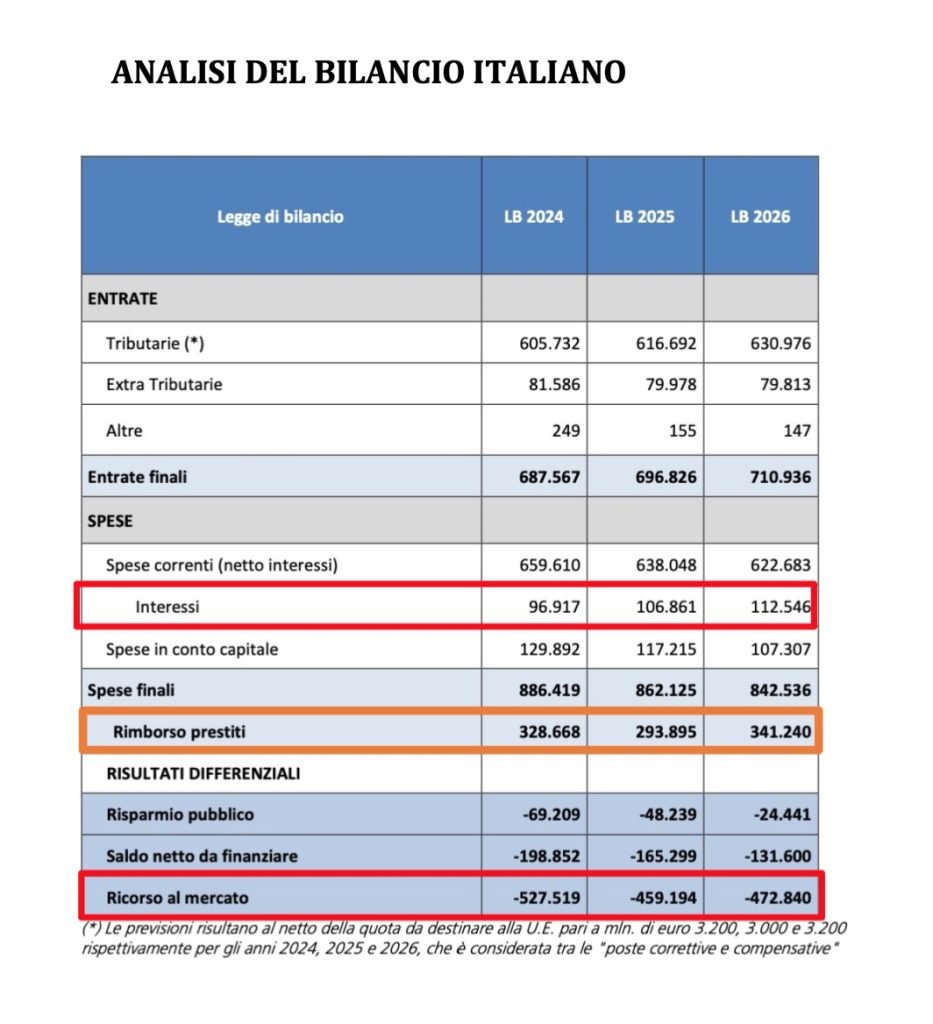

ANALISI DEL BILANCIO ITALIANO

Entriamo un po’ più nel vivo della contabilità nazionale analizzando meglio nel dettaglio la composizione delle entrate e delle uscite.

Per farlo prendiamo come punto di riferimento la legge di bilancio in cui troviamo il bilancio previsionale per lo Stato italiano negli anni dal 2024 al 2026.

In particolare prendiamo per leggere le cifre prendiamo come anno di riferimento il 2024.

Le voci principali che analizziamo ora sono le Entrate e le Uscite.

ENTRATE

Complessivamente le entrate previste per il 2024 sono di 687,5 miliardi.

Possiamo distinguere le entrate dello Stato in tre categorie tributarie, extra tributarie e altre.

$$\text{ENTRATE} = \text{E.TRIBUT.} + \text{E.EXTRATRIB} + \text{ALTRE}$$

Le entrate tributarie previste è di 605,7 miliardi e incide complessivamente sul totale delle entrate per l’88%.

Tra queste troviamo principalmente le imposte correnti suddivise a loro volta tra imposte dirette e indirette.

Tra le imposte dirette le voci più significative sono l’IRE (vecchia IRPEF) e l’IRES.

Mentre tra quelle indirette la voce più rilevante è l’IVA.

In seconda posizione troviamo le entrate extra-tributarie con un ammontare 81,6 miliardi ed un incidenza di quasi il 12%.

Tra queste la voce più rilevante sono i trasferimenti.

Nelle altre entrate (voce poco incidente) vi sono rimborsi per anticipazione e riscossione di crediti.

SPESE (USCITE)

Le spese totali ammontano a 1.215 miliardi di cui 886,4 miliardi di spese finali

Le spese sono classificate in tre voci principali: spese correnti, spese in conto capitale e rimborsi di prestiti.

$$\text{SPESE} = \text{S.CORRENTI} + \text{S.IN C.CAPITALE} + \text{RIMBORSI}$$

Le prime due voci insieme costituiscono le spese finali.

Le spese correnti nel 2024 ammontano a 756,5 miliardi rappresentano oltre il 50% del totale sono quelle destinate alla gestione ordinaria.

Tra queste le voci più rilevanti sono:

- Trasferimenti correnti alle amministrazioni pubbliche

- Redditi da lavoro dipendente

- Interessi passivi (di cui ci occuperemo dopo)

- Rimborsi e poste correttive delle entrate

- Risorse proprie UE

- Consumi intermedi

Le spese in conto capitale previste per il 2024 sono di 129,9 miliardi , rappresentano poco più del 10% delle uscite e sono quelle destinate agli investimenti ovvero alle attività straordinarie.

Tra le principali voci ricordiamo i contributi per gli investimenti alle amministrazioni pubbliche e alle imprese.

La somma tra spese correnti e quelle in conto capitale restituisce le spese finali:

$$\text{SPESE FINALI} = \text{S.CORRENTI} + \text{S.IN C.CAPITALE}$$

Insieme queste due voci costituiscono circa il 60% delle uscite.

L’ultima categoria di spese sono il rimborso dei prestiti il cui ammontare previsto nell’anno considerato è di 328,7 miliardi.

I rimborsi rappresentano le quote di debito pubblico che lo Stato deve restituire agli investitori.

RISULTATI DIFFERENZIALI

Nell’ultima parte della tabella sono presentati dei risultati differenziali.

Il risparmio pubblico è dato dalla differenza tra le entrate (eccetto le altre) e le uscite correnti.

$$\text{RISPARMIO PUBBLICO} = \text{ENTRATE (NO ALTRE)} – \text{SP.CORRENTI}$$

Poi troviamo il saldo netto da finanziare pari alla differenza tra le entrate finali e le spese finali.

$$\text{SALDO NETTO DA FINANZIARE} = \text{ENTRATE FINALI} – \text{SPESE FINALI}$$

Infine abbiamo il ricorso al mercato che è la differenza tra il saldo netto da finanziare e il rimborso prestiti.

$$\text{RICORSO AL MERCATO} = \text{S.NETTO DA FINANZ} – \text{RIMB.PRESTITI}$$

Ovvero questo è la differenza tra tutte le entrate e tutte le spese (uscite)

$$\text{RICORSO AL MERCATO} = \text{ENTRATE} – \text{SPESE (con rimborsi)}$$

In realtà nella contabilità dello Stato viene fatta una differenza tra la contabilizzazione secondo il principio cassa e quello di competenza.

Comunque sia per quello che ci riguarda la cosa è poco rilevante poiché le differenze sono minime (in termini percentuali).

IMPARA LA MACROECONOMIA

Comincia un viaggio che parte dalle scelte dei consumatori e delle imprese fino ad arrivare alle forme di mercato come libera concorrenza perfetta e il monopolio.

DEBITO PUBBLICO E CONTABILIZZAZIONE NEL BILANCIO

Come abbiamo visto quando le uscite (spese) sono maggiori delle entrate lo Stato incappa in una situazione di debito che deve essere restituito.

L’ammortamento di un debito non comporta solamente la restituzione del capitale ma anche dell’interesse.

Maggiore è il debito e maggiore sarà anche la quota di interesse da restituire.

Tale interesse dipende inoltre positivamente dal tasso di interesse sul debito stesso.

All’interno della contabilità nazionale interessi e quote capitale sono conteggiati in sezioni separate.

Gli interessi vengono conteggiati all’interno delle spese correnti, mentre le quote capitale sono contabilizzate al difuori delle spese finali (pese correnti + spese in conto capitale) in una sezione apposito chiamata rimborso prestiti.

Nel caso preso in esame relativo alla legge di bilancio del 2024 le spese per interessi sono conteggiate a parte all’interno delle spese correnti.

L’ammontare di questi interessi è di circa 97 miliardi ed incide per il:

- 13% sulle spese correnti

- 11% sulle spese finali

- 8% sul totale delle spese

- 14% sulle entrate

Dunque hanno un forte impatto sul bilancio dello Stato.

Questo fa capire la grande attenzione che il nostro paese riserva alle tematiche del debito pubblico e dell’andamento dei tassi di interesse.

Ancor di più pesano sul bilancio le quote capitali conteggiate nella voce di spesa rimborso prestiti che ammontano nelle previsioni del 2024 a 328,7 miliardi.

In particolare i tassi di incidenza sono del:

- 43% sulle spese correnti

- 37% sulle spese finali

- 30% sul totale delle spese

- 48% sulle entrate

La questione che desta maggior preoccupazione tra politici ed economisti è la presenza di saldi primari o strutturali negativi.

Il saldo primario (non presente nella tabella) è la differenza tra le entrate e le spese finali fatta eccezione a quelle destinate agli interessi.

$$\text{SALDO PRIMARIO} = \text{ENTRATE} – \text{SPESE FINALI (NO INTERESSI)}$$

Quando il saldo primario è negativo non restano risorse da destinare alla restituzione del debito (ne quota capitale ne interesse).

Questo significa che bisogna rifinanziare non solo il debito ma anche gli interessi stessi.

L’effetto quindi sarà la presenza di un debito più elevato e si dovranno pagare ulteriori interessi sugli interessi che non sono stati pagati.

Nel caso preso in analisi il saldo primario risulta certamente negativo è pari a –101,6 miliardi

$$\text{SALDO PRIMARIO} = 687,6 – (659,6 + 129,9) = -101,6 \text{ mld}$$

L’ultima voce dei differenziali ci dice quanto lo Stato italiano dovrà prendere a prestito dal mercato per rifinanziare tutte le sue spese non coperte.

Nel nostro caso l’ammontare di rifinanziamento è pari a 527,5 miliardi.

FINANZIAMENTO DEL DEBITO PUBBLICO

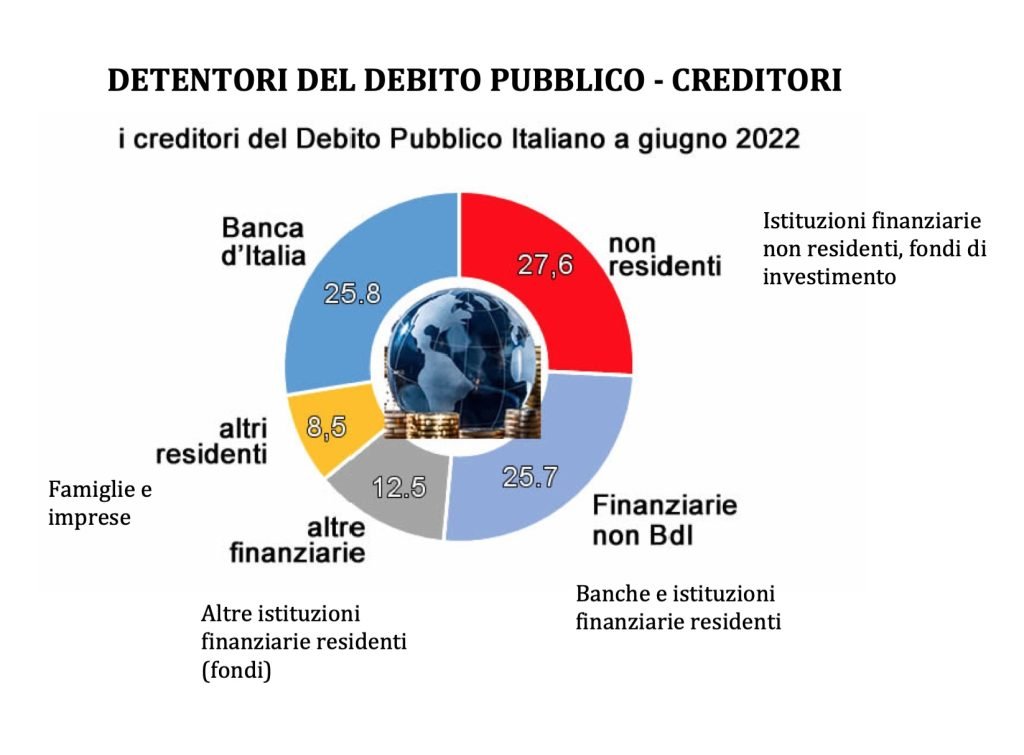

Ora che sappiamo che lo Stato italiano deve ulteriormente indebitarsi possiamo chiederci chi sono i suoi principali finanziatori e ri-finanziatori.

Nella figura sotto mostriamo come era la situazione nel 2022.

Poco più di un quarto del nostro debito pubblico è finanziato dalla Banca Centrale Italiana (ma possiamo dire anche dalla BCE) e un altro quarto da banche e istituzioni finanziarie residenti .

Famiglie e imprese nazionali possedevano l’8,5% del debito e troviamo un 12,5% di finanziamento che proviene da altre Istituzioni finanziarie (fondi di investimento).

Una cosa veramente interessante da rilevare è la quota detenuta in portafoglio da non residenti (soprattutto banche) che è del 27,6%.

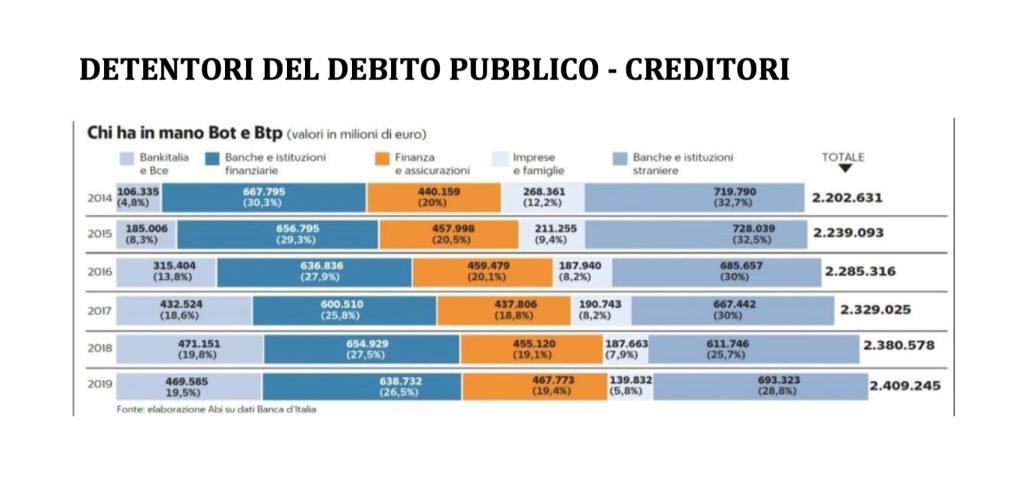

Dall’immagine sottostante possiamo vede l’andamento storico dei detentori del debito nel periodo 2014-2019.

Una quota sempre crescente è detenuta in portafoglio dalla Banca Centrale, che è passata dal circa 5% al quasi 20% (26% nel 2022).

Le banche hanno diminuito la quota dal 30 al 25%, così come le famiglie che sono passate dal 12,2 a poco meno del 6%.

Anche le banche non residenti hanno diminuito leggermente la propria quota passata dal 32,7 al 28,8%

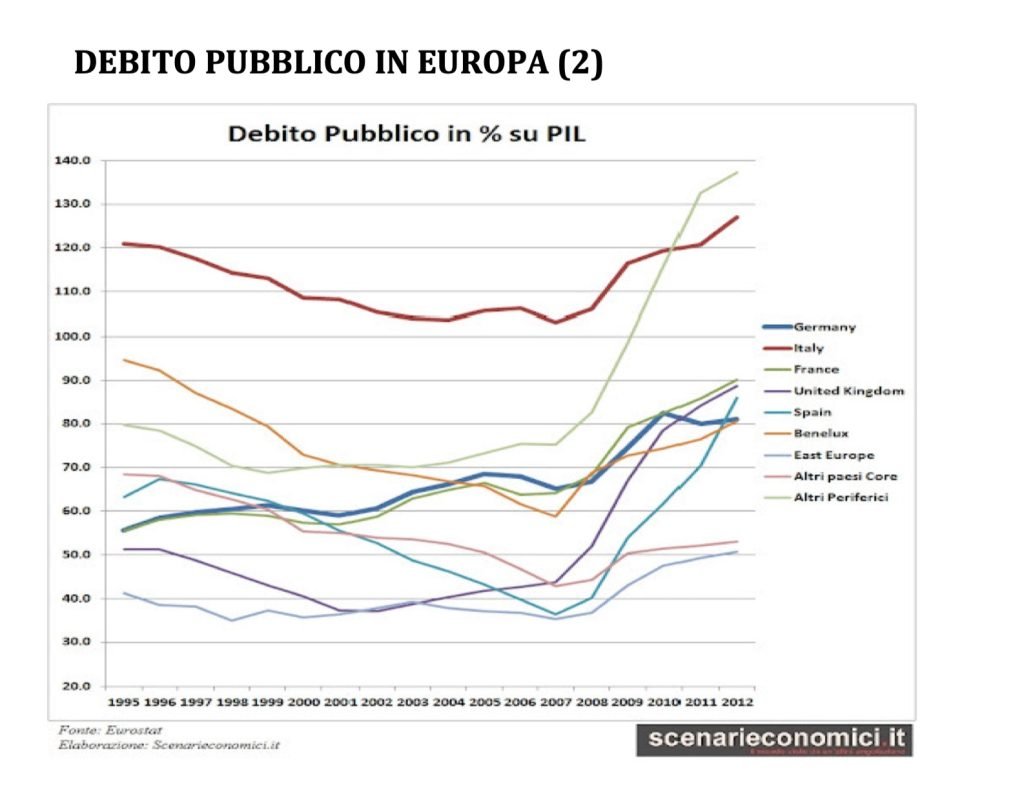

DEBITO PUBBLICO IN EUROPA

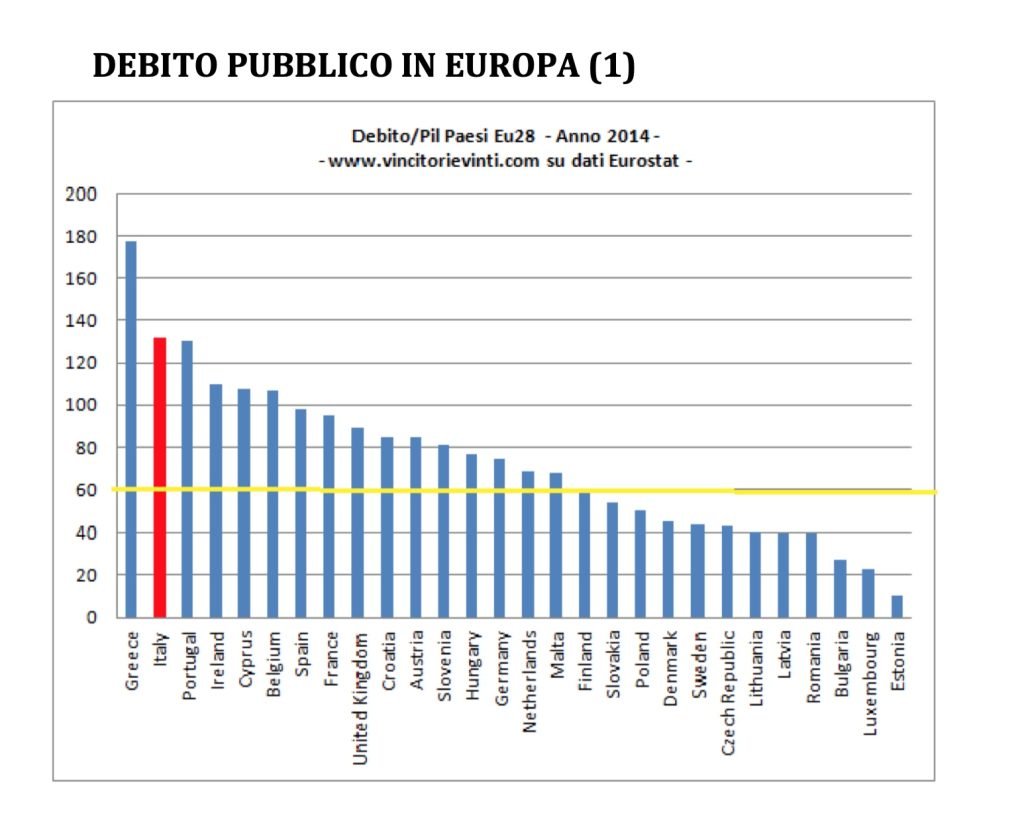

Mostriamo sotto la situazione debito pubblico europeo nel 2014.

In pole position abbiamo la Grecia con una quota sul PIL di quasi il 180%, seguita da Italia e Portogallo (130%), Irlanda Cipro e Belgio (110%).

Si mantengono in linea con la percentuale media Europea del 60% Germania, Olanda e Malta (80-60%), Finlandia Slovacchia Polonia (60-50%).

I paesi migliori sono Bulgaria, Lussemburgo ed Estonia (30-15%)

Osserviamo da questo altro grafico (sotto) l’evoluzione storica dei principali Paesi europei dal 1995 al 2014

In testa abbiamo Italia che dopo essere calata dal 120 al 100% del del Pil fino al 2007 in 7 anni ha aumentato la sua quota fino al 130%.

In realtà il Paese che al 2014 presentava un indebitamento maggiora è la Francia che è partita nel 1995 all’80% per poi impennare dopo la crisi dei mutui subprime fino a raggiungere il 140%.

Tra i più virtuosi ci sono la Germania (passata dal 55 all’80%) e la Spagna (dal 50 al 60%).

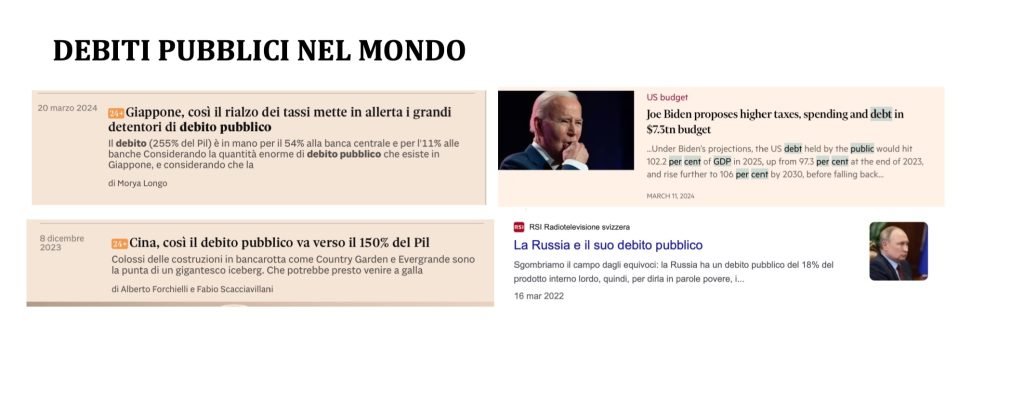

DEBITI PUBBLICI NEL MONDO

Il debito pubblico non è un tema tutto Europeo ma sono all’ordine del giorno di tutte le economie mondiali.

Sotto riportiamo alcuni articoli che parlano di debito cinese, giapponese, russo e statunitense.

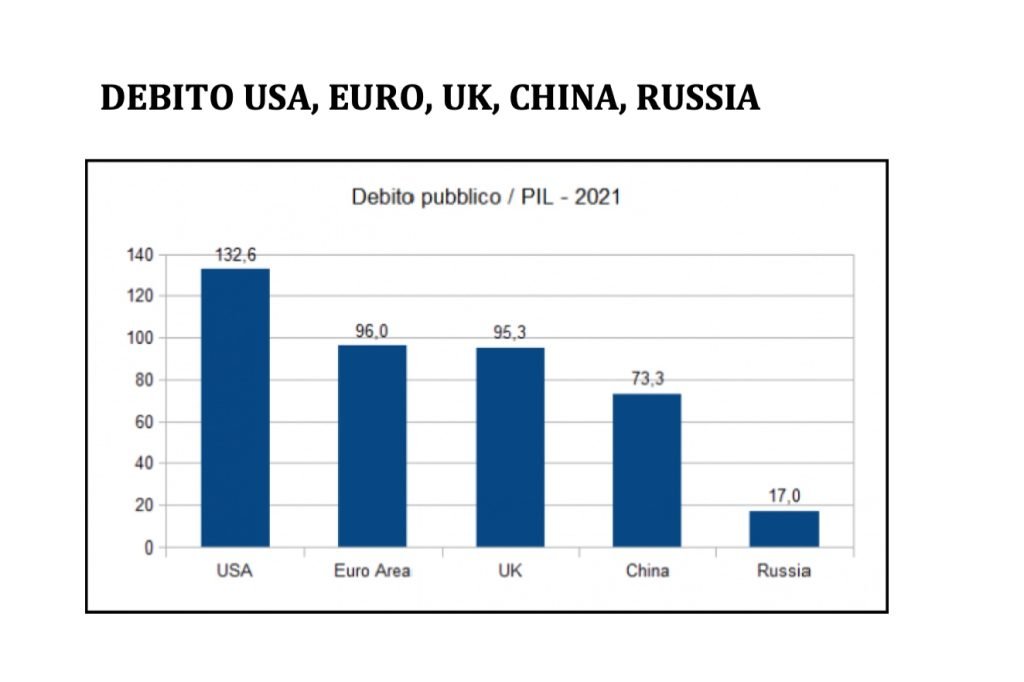

Sotto ancora mettiamo a confronto la situazione media europea per l’anno 2021 con quella delle principali economie mondiali: USA, UK, Cina e Russia.

La media europea del debito a quell’anno è di poco sotto il 100% a quota 96%, sorpassata di gran lunga da quella statunitense che si trova al 132% del PIL.

Sullo stesso livello della media europea troviamo il Regno Unito (UK) mentre migliore è la posizione cinese che si trova al 73%.

La miglior situazione in assoluto è quella della Russia con un debito del 17% rispetto al PIL.

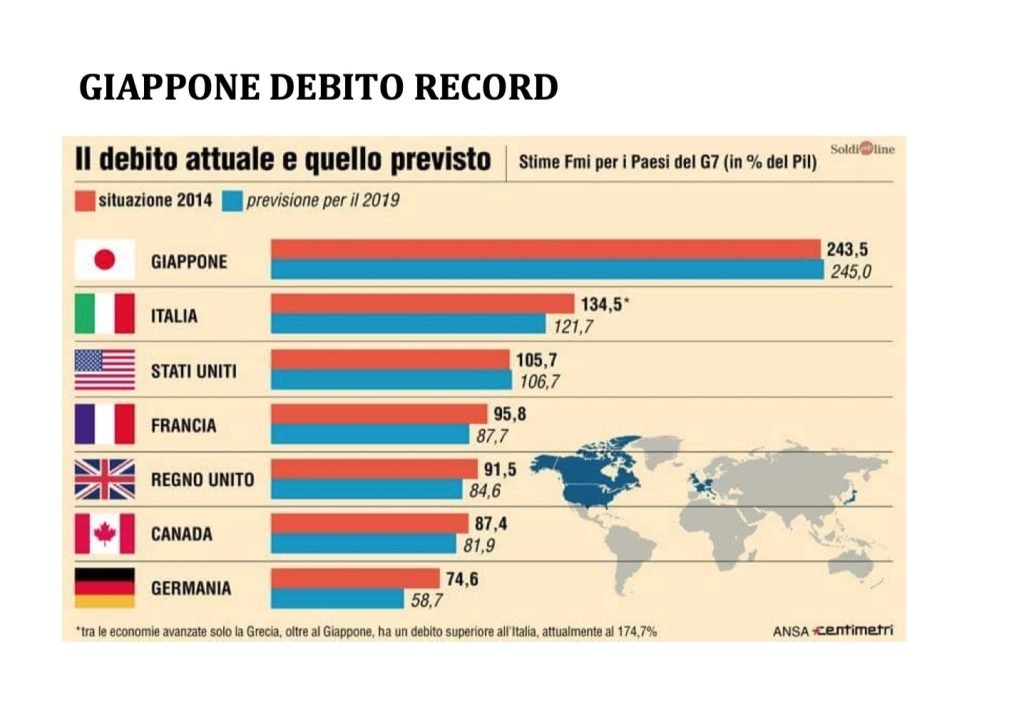

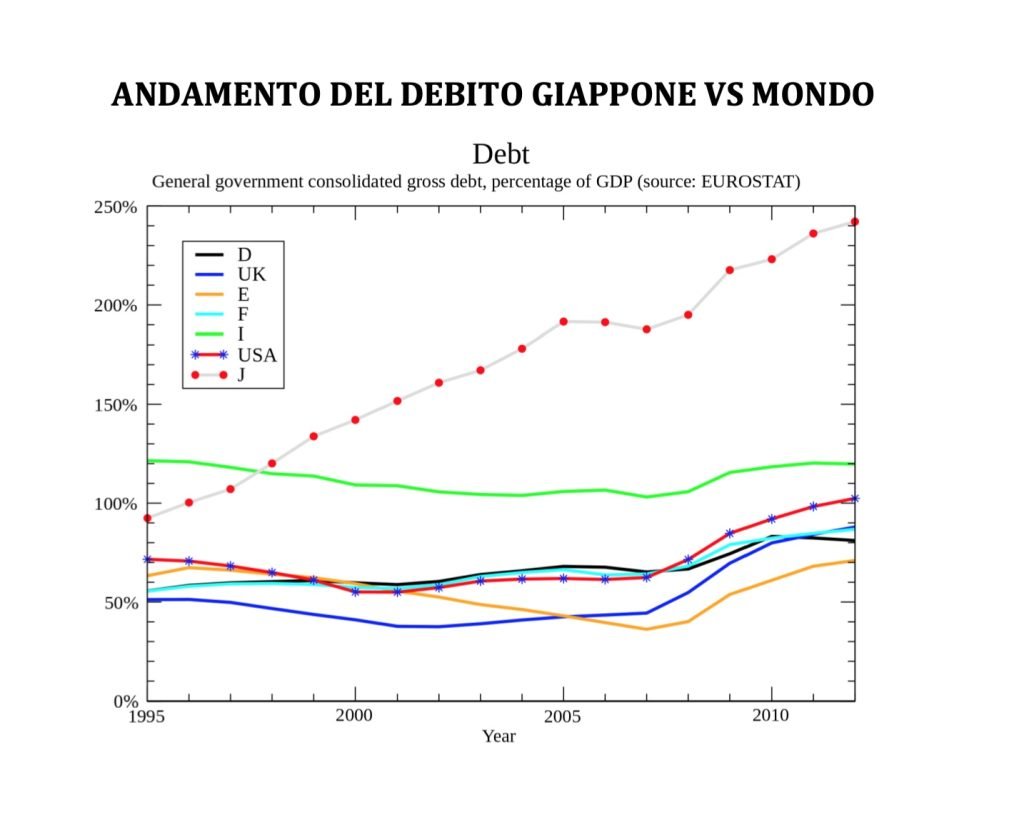

Il Giappone è l’economia che presenta il più alto tasso di indebitamento al mondo.

Nel 2014 toccava quota a 240% del PIL.

Sotto mostriamo l’andamento del debito giapponese confrontato con quello dei principali paesi occidentali.

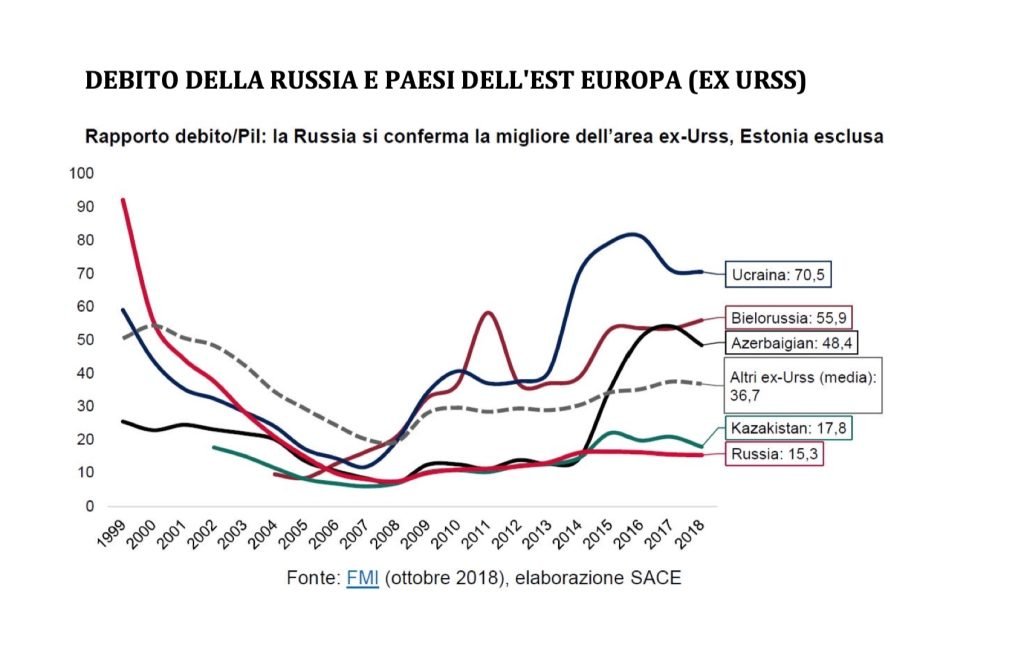

Mostriamo ancora poi i debiti pubblici della Russia e dei paesi dell’ex Unione sovietica.

Concludiamo questo articolo con una domanda.

Come possiamo ridurre il debito?

Spero di far uscire il prossimo articolo per tentare di dare una risposta al fastidioso quesito

HAI QUALCHE DOMANDA ?

Se questo articolo ti ha fatto venire qualche domanda scrivila nei commenti.

IMPARA LA MACROECONOMIA

Comincia un viaggio che parte dalle scelte dei consumatori e delle imprese fino ad arrivare alle forme di mercato come libera concorrenza perfetta e il monopolio.

L’ARTICOLO TI è PIACIUTO ?

Se questo contenuto ti è piaciuto e vorresti che anche altri utenti possano goderne di questo ed altri ancora sostieni il progetto offrendomi un semplice caffè virtuale

Questo semplice gesto per me significa moltissimo e può essere un forte impulso per lo sviluppo di tutto il progetto di divulgazione matematica

Visita il canale YouTube!