In questo articolo rispondiamo alle domande sul quiz che riguarda il fattore di montante di sconto.

INDICE

- 1 QUIZ SU FATTORE DI MONTANTE E DI SCONTO (1)

- 1.1 DOMANDA 1 – fattore di montante o di sconto?

- 1.2 DOMANDA 2 – fattore di montante o di sconto?

- 1.3 DOMANDA 3 – fattore di montante o di sconto?

- 1.4 DOMANDA 4 – montante, tasso di interesse e tasso di sconto

- 1.5 DOMANDA 5 – intensità istantanea di interesse

- 1.6 DOMANDA 6 – intensità istantanea di interesse

- 1.7 DOMANDA 7 – legge di capitalizzazione – parametro

- 1.8 DOMANDA 8 – legge di attualizzazione parametro

- 2 SCOPRI LA MATEMATICA FINANZIARIA!

QUIZ SU FATTORE DI MONTANTE E DI SCONTO (1)

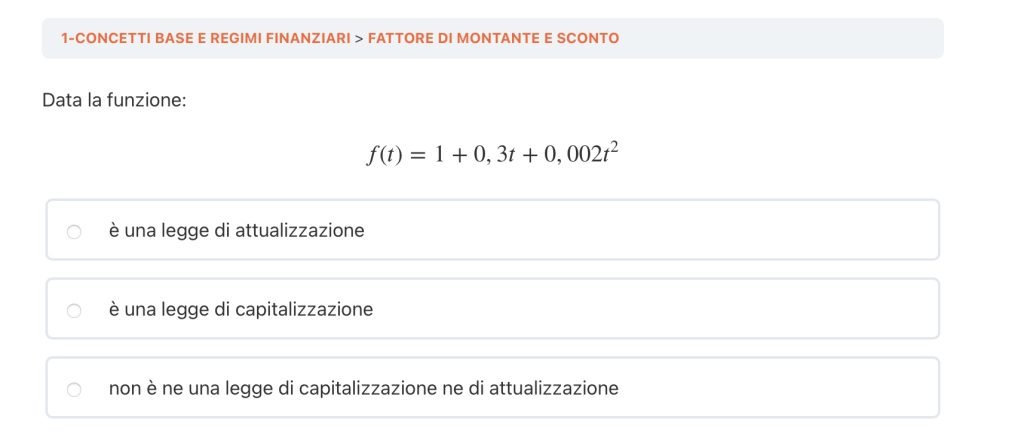

DOMANDA 1 – fattore di montante o di sconto?

La funzione :

$$ f(t) = 1+0,3t+0,02t^2 $$

è definita in R+, quindi risulta certamente definita in [0,T).

Il valore della funzione nel tempo 0 è pari ad 1:

$$ f(0)= 1+ 0,3 \cdot 0 + 0,02 \cdot 0^2 = 1 $$

Osserviamo anche che la derivata prima è certamente positiva per nell’intervallo dei tempi t postivi, infatti:

$$ f'(t) = 0,3 + 0,04 t $$

$$ f'(t)>0 \to 0,3 + 0,04 t>0 \to t> – \frac{0,3}{0,04} = -7,5 $$

Dunque possiamo concludere che si tratta certamente di un fattore di montante o legge di capitalizzazione.

DOMANDA 2 – fattore di montante o di sconto?

La funzione :

$$ f(t) = 1-0,3t+0,02t^2 $$

è definita in R+, quindi risulta certamente definita in [0,T).

Il valore della funzione nel tempo 0 è pari ad 1:

$$ f(0)= 1- 0,3 \cdot 0 + 0,02 \cdot 0^2 = 1 $$

Calcoliamo la derivata prima e poniamo la maggiore o uguale a zero:

$$ f'(t) = -0,3 + 0,04 t $$

$$ f'(t)>0 \to -0,3 + 0,04 t>0 \to t> \frac{0,3}{0,04} = 7,5 $$

La derivata risulta positiva dopo il 7,5.

Quindi da o a 76,5 la funzione f(t) è decrescente, mentre risulta crescente a partire da 7,5.

Nell’intervallo di tutte le t positive non risulta dunque ne fattore di montante (legge di capitalizzazione) e nemmeno fattore di sconto (legge di capitalizzazione).

Se dovessimo invece restringere il campo nell’intervallo [0, 7.5) allora sarebbe una legge di attualizzazione (fattore di sconto).

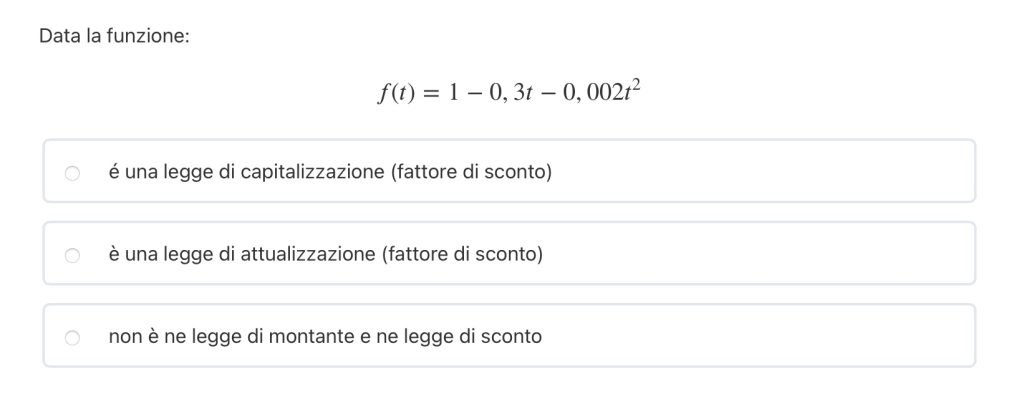

DOMANDA 3 – fattore di montante o di sconto?

La funzione :

$$ f(t) = 1-0,3t-0,02t^2 $$

è definita in R+, quindi risulta certamente definita in [0,T).

Il valore della funzione nel tempo 0 è pari ad 1:

$$ f(0)= 1+ 0,3 \cdot 0 + 0,02 \cdot 0^2 = 1 $$

Osserviamo anche che la derivata prima è certamente negativa per nell’intervallo dei tempi t postivi, infatti:

$$ f'(t) =-0,3 + -0,04 t $$

$$ f'(t)>0 \to -0,3 – 0,04 t>0 \to t< – \frac{0,3}{0,04} = -7,5 $$

La derivata è dunque negativa dopo -7,5, intervallo nel quale la funzione è strettamente decrescente.

Dunque possiamo concludere che si tratta certamente di un fattore di montante o legge di capitalizzazione.

DOMANDA 4 – montante, tasso di interesse e tasso di sconto

La funzione m(t)

$$m(t) = 1+0,03 t $$

Presenta tutte le caratteristiche per essere considerato fattore di montante (legge di capitalizzazione):

- definito in [0,T)

- m(0) = 1

- funzione crescente in [0,T) : derivata maggiore di zero.

CALCOLO DEL MONTANTE

Per calcolare il montante al tempo t moltiplichiamo il capitale C per il fattore di montante m(t):

$$ M(t) = C \cdot m(t) $$

Nel nostro caso C vale 100 ed il tempo t vale 3, quindi:

$$ M(3) = 100 \cdot (1+0,03 \cdot 3) = 109 $$

TASSO DI INTERESSE

Il tasso di interesse i(t1, t2) prodotto dal fattore di montante m(t) da un tempo t1 ad un tempo t2 è dato dalla formula generale:

$$ i( t_1, t_2) = \frac{m(t_2}{m(t_1) } -1 $$

Nel nostro caso ci interessa calcolare l’interesse prodotto dal tempo 0 al tempo 3, dunque possiamo riscrivere in maniera più specifica questa informazione:

$$ i( 0,3) = \frac{m(3}{m(0) } -1 $$

Applichiamo dunque in maniera specifica questa formula al nostro fattore di montante:

$$ i( 0,3) = \frac{m(3}{m(0) } -1 = \frac{1+0,03 \cdot 3}{1+ 0,03 \cdot 0} -1 = 0,09 $$

TASSO DI SCONTO

Per calcolare il tasso di sconto d(0,3) possiamo sfruttare la relazione che lo lega al tasso di interesse i(0,3):

$$ d(0,3) = \frac{i(0,3)}{1+i(0,3)} $$

Inseriamo quindi il valore di i(0,3) che abbiamo trovato nel punto precedente:

$$ d(0,3) = \frac{i(0,3)}{1+i(0,3)} = \frac{0,09}{ 1+ 0,09} = 0,08256 $$

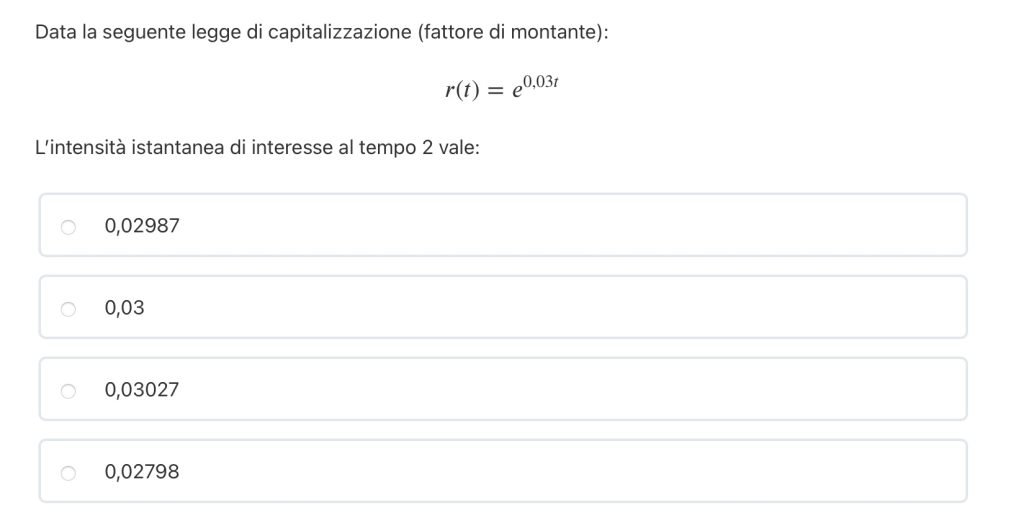

DOMANDA 5 – intensità istantanea di interesse

L’intensità istantanea di interesse è data dal rapporto tra la derivata prima del fattore di montante e il fattore di montante:

$$ \delta (t) = \frac{m'(t)}{m(t)} $$

Nel nostro caso, il fattore di montante è:

$$m(t) = e^{0,03 t} $$

La sua derivata prima è:

$$ m'(t) = 0,03 e^{0,03 t} $$

Dunque l’intensità istantanea di interesse in un generico tempo t risulta:

$$ \delta (t) = \frac{m'(t)}{m(t)} = \frac{0,03 e^{0,03 t} }{e^{0,03 t}} = 0,03 $$

Nel caso specifico l’intensità istantanea di interesse risulta sempre costante ed indipendente dal tempo.

Quindi vale sempre 0,03.

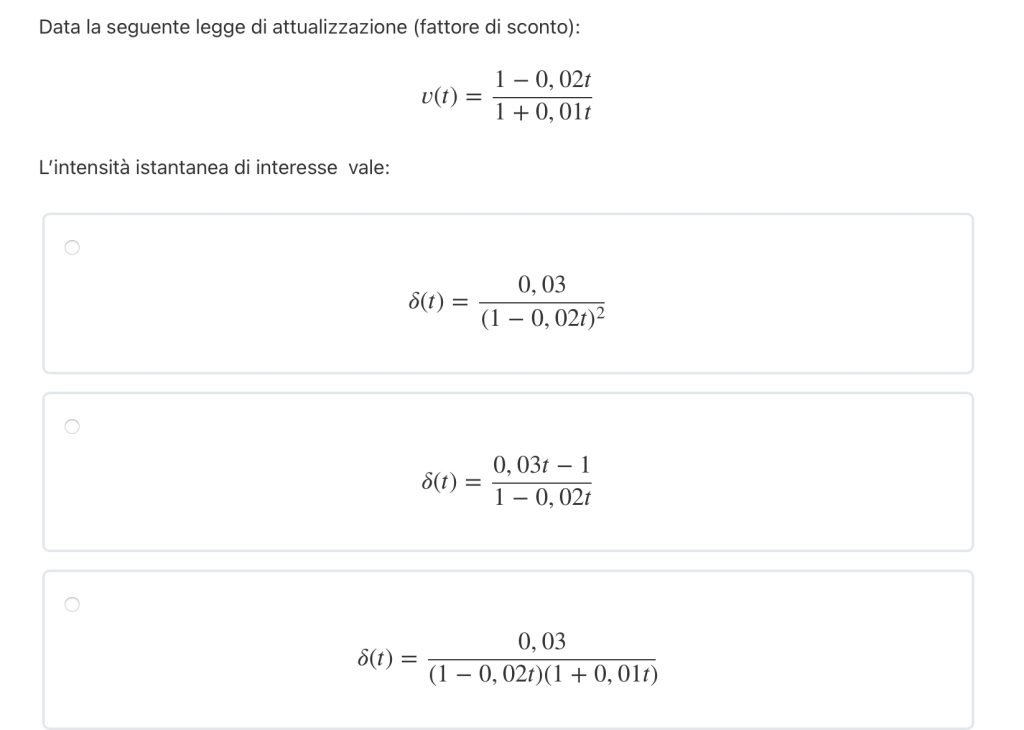

DOMANDA 6 – intensità istantanea di interesse

L’intensità istantanea di interesse è data dal rapporto tra la derivata prima del fattore di montante e il fattore di montante:

$$ \delta (t) = \frac{m'(t)}{m(t)} $$

Nel caso specifico ci viene fornito il fattore di sconto (o legge di attualizzazione) v(t):

$$ v(t) = \frac{1-0,02t}{1+0,01t} $$

Possiamo sfruttare la relazione inversa con il fattore di montante, che risulta il reciproco di tale frazione:

$$ m(t) = \frac{1}{v(t)} = \frac{1+0,01t}{1-0,02t} $$

Calcoliamo quindi la derivata prima del fattore di montante applicando le regole di derivazione per le frazioni:

$$ m'(t) = \frac{0,01 \cdot (1-0,02t) -(1+0,01t) \cdot (-0,02) }{(1-0,02)^2} = \frac{0,03}{(1-0,02)^2} $$

Ora possiamo calcolare l’intensità istantanea di interesse:

$$ \delta (t) = \frac{m'(t)}{m(t)} = \frac{\frac{0,03}{(1-0,02)^2} }{\frac{1+0,01t}{1-0,02t}} = \frac{0,03}{(1-0,02t)(1+0,01t)} $$

DOMANDA 7 – legge di capitalizzazione – parametro

Consideriamo la funzione in oggetto:

$$ f(t) = \frac{t+2a}{t-a} $$

Cominciamo con riporre la condizione che f(0) = 1.

$$ f(0) = 1 \to \frac{0+2a}{0-a} = 1 \to \frac{2a}{-a} = 1 \to -2 = 1 \to \not \exists a \in \mathbb{R} $$

Non esiste pertanto nessun valore di a tale per cui la funzione al tempo zero vale 1.

Pertanto non esiste nessun valore di a che rende f(t) una legge di capitalizzazione.

DOMANDA 8 – legge di attualizzazione parametro

Consideriamo la funzione di parametro a:

$$ f(t) = e^{a (1-t)} +0,5 $$

Vogliamo che questa funzione risulti una legge di attualizzazione (o fattore di sconto).

Ciominciamo quindi a vedere se esistono dei valori del parametro a tali che rendono f(0)= 1.

$$ f(0)= 1 \to e^{a (1-0)} +0,5 = 1 \to e^a = 0,5 \to a = \ln 0,5 = -\ln 2 $$

Inseriamo quindi il valore trovato nella funzione:

$$ f(t) = e^{-\ln 2 (1-t)} +0,5 $$

Da notare che per le proprietà delle potenze e dei logaritmi possiamo riscrivere il termine esponenziale nel seguente modo:

$$ e^{-\ln 2 (1-t)} = e^{-\ln 2} \cdot e^{1} \cdot e^{-t} = e^{\ln 0,5} \cdot e \cdot e^{-t} = 0,5e \cdot e^{-t} $$

Dunque possiamo riscrivere la funzione come segue:

$$ f(t) = 0,5e \cdot e^{-t} +0,5$$

La funzione è certamente definita per tutte le t reali, dunque lo è certamente in [0,T).

Per ultimo ci calcoliamo la derivata prima:

$$ f'(t) = – 0,5e \cdot e^{-t} $$

Notiamo che tale derivata è sempre negativa in R, quindi la funzione è sempre strettamente decrescente.

Quindi possiamo concedere che se a= -ln2 la funzione è una legge di attualizzazione (fattore di sconto).

SCOPRI LA MATEMATICA FINANZIARIA!

Comincia un fantastico viaggio alla scoperta della matematica finanziaria.

Un percorso che parte dai regimi finanziari, e passa attraverso rendite, piani di ammortamento, scelta di progetti e criteri di valutazione dei progetti, con tappa finale nella matematica attuariale