Queste sono le risposte al quiz: concetti base di matematica finanziaria, in particolare sulle situazioni finanziarie elementari (SFE) in cui andremo a calcolare:

- interesse e sconto

- tasso di interesse e tasso di sconto

- fattore di montante e fattore di sconto

- intensità di interesse e intensità di sconto

INDICE

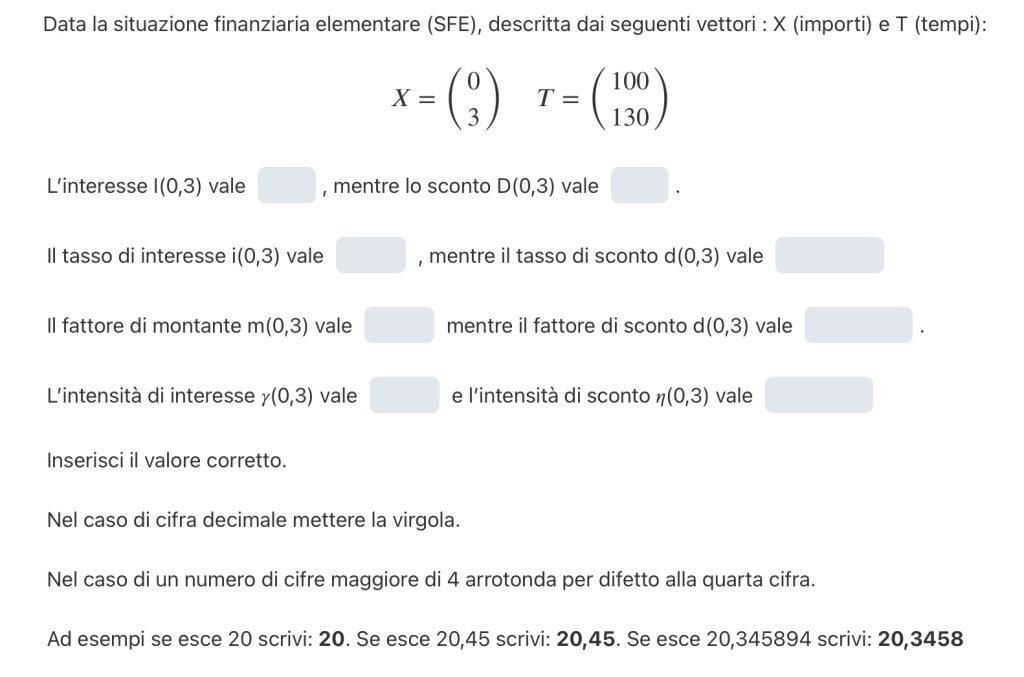

DOMANDA 1 – SITUAZIONI FINANZIARIE ELEMENTARI

INTERESSE E SCONTO

Partiamo dall’interesse I(0,3) che è la differenza tra M(3) ed M(0). Tale valore coincide con lo sconto D(0,3).

$$ I(0,3) = D(0,3) = M(3) – M(0) = 130 – 100 = 30 $$

TASSO DI INTERESSE E TASSO DI SCONTO

Il tasso di interesse i(0,3) è il rapporto tra è il rapporto tra l’interesse I(0,3) e il montante iniziale M(0).

$$ i(0,3) = \frac{I(0,3)}{M(0)}= \frac{M(3)-M(0)}{M(0)} = \frac{130-100}{100} = 0,3 $$

Possiamo calcolarlo anche in questo modo:

$$ i(0,3) = \frac{M(3)}{M(0)}-1= \frac{130}{100} -1 = 0,3 $$

Mentre il tasso di sconto d(0,3) è il rapporto tra lo sconto D(0,3) e il montante finale M(3)

$$ d(0,3) = \frac{D(0,3)}{M(3)}= \frac{M(3)-M(0)}{M(3)} = \frac{130-100}{130} = 0,2307 $$

Possiamo calcolarlo anche in questo modo:

$$ d(0,3) = 1- \frac{M(0)}{M(3)}= 1- \frac{100}{130} = 0,2307 $$

FATTORE DI MONTANTE E FATTORE DI SCONTO

Il fattore di montante (o di capitalizzazione) m(0,3) è il rapporto tra il montante finale M(3) ed il montante iniziale M(0).

$$ m(0,3) = \frac{M(3)}{M(0)} = \frac{130}{100} = 1,3 $$

Possiamo anche vederlo in questi altri due modi:

- reciproco del fattore di sconto v(0,3)

- 1 sommato al tasso di interesse i(0,3)

- il reciproco di (1- d(0,3))

$$ m(0,3) = \frac{1}{v(0,3)} = 1+i(0,3) = \frac{1}{1-d(0,3)}$$

Il fattore di sconto (o di attualizzazione) v(0,3) è il rapporto tra il montante iniziale M(0) ed il montante finale M(3).

$$ v(0,3) = \frac{M(0)}{M(3)} = \frac{100}{130} = 0,7692 $$

Possiamo anche vederlo in questi altri due modi:

- reciproco del fattore di montante v(0,3)

- 1 meno il tasso di sconto d(0,3)

- il reciproco di (1+ i(0,3))

$$ v(0,3) = \frac{1}{m(0,3)} = 1-d(0,3) = \frac{1}{1+i(0,3)}$$

INTENSITÀ DI INTERESSE E INTENSITÀ DI SCONTO

L’intensità di interesse 𝛾(0,3) è il rapporto tra il tasso di interesse i(0,3) e il tempo (3-0).

$$ \gamma (0,3) = \frac{i(0,3)}{3-0} = \frac{M(3)-M(0)}{M(0) \cdot (3-0) }= \frac{130-100}{100 \cdot (3-0)} = 0,1 $$

L’intensità di sconto 𝜂(0,3) è il rapporto tra il tasso di interesse d(0,3) e il tempo (3-0).

$$ \eta (0,3) = \frac{d(0,3)}{3-0} = \frac{M(3)-M(0)}{M(3) \cdot (3-0) }= \frac{130-100}{130 \cdot (3-0)}= 0,0769 $$

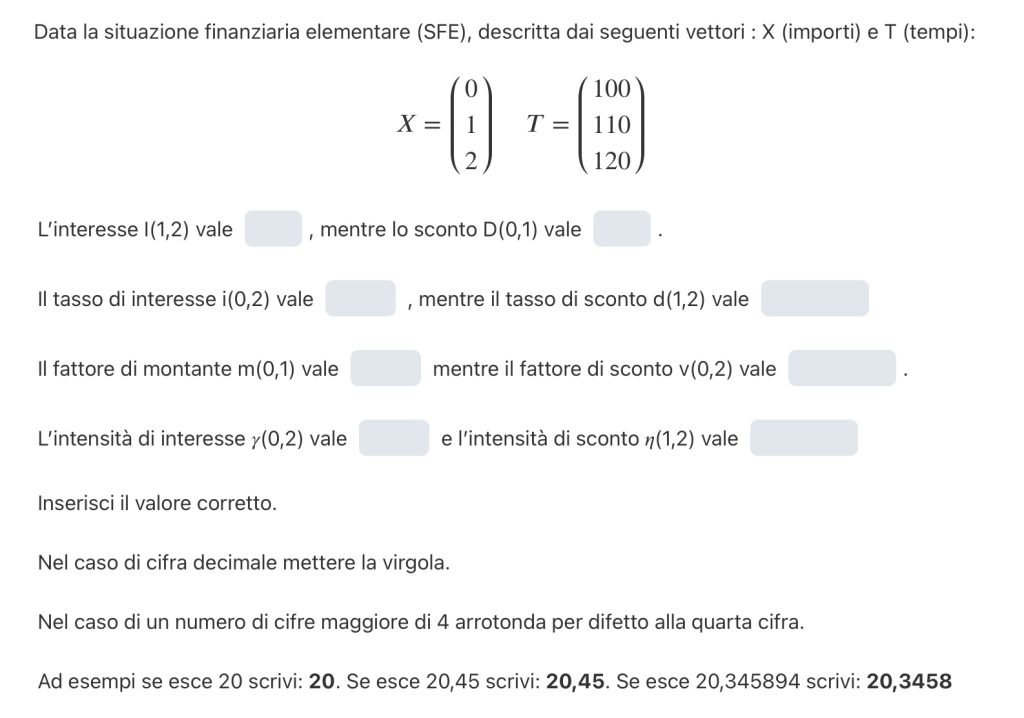

DOMANDA 2 – SITUAZIONI FINANZIARIE ELEMNTARI

INTERESSE E SCONTO

L’interesse I(1,2) che è la differenza tra il montante finale M(2) ed il montante iniziale M(1).

$$ I(1,2) = M(2) – M(1) = 120 – 110 = 10 $$

Lo sconto D(0,1) che è la differenza tra il montante finale M(1) ed il montante iniziale M(0).

$$ D(0,1) = M(1) – M(0) = 110 – 100 = 10 $$

TASSO DI INTERESSE E TASSO DI SCONTO

Il tasso di interesse i(0,2) è il rapporto tra è il rapporto tra l’interesse I(0,2) e il montante iniziale M(0).

$$ i(0,2) = \frac{I(0,2)}{M(0)}= \frac{M(2)-M(0)}{M(0)} = \frac{120-30}{100} = 0,2 $$

Possiamo calcolarlo anche in questo modo:

$$ i(0,2) = \frac{M(2)}{M(0)}-1= \frac{120}{100} -1 = 0,2 $$

Mentre il tasso di sconto d(0,1) è il rapporto tra lo sconto D(0,1) e il montante finale M(1)

$$ d(0,1) = \frac{D(0,1)}{M(1)}= \frac{M(1)-M(0)}{M(1)} = \frac{110-100}{110} = 0,0833 $$

Possiamo calcolarlo anche in questo modo:

$$ d(0,1) = 1- \frac{M(0)}{M(1)}= 1- \frac{100}{110} = 0,0833 $$

FATTORE DI MONTANTE E FATTORE DI SCONTO

Il fattore di montante (o di capitalizzazione) m(0,1) è il rapporto tra il montante finale M(1) ed il montante iniziale M(0).

$$ m(0,1) = \frac{M(1)}{M(0)} = \frac{110}{100} = 1,1 $$

Possiamo anche vederlo in questi altri due modi:

- reciproco del fattore di sconto v(0,3)

- 1 sommato al tasso di interesse i(0,3)

- il reciproco di (1- d(0,3))

$$ m(0,1) = \frac{1}{v(0,1)} = 1+i(0,1) = \frac{1}{1-d(0,1)}$$

Il fattore di sconto (o di attualizzazione) v(0,2) è il rapporto tra il montante iniziale M(0) ed il montante finale M(2).

$$ v(0,2) = \frac{M(0)}{M(2)} = \frac{100}{120} = 0,8333 $$

Possiamo anche vederlo in questi altri due modi:

- reciproco del fattore di montante v(0,3)

- 1 meno il tasso di sconto d(0,3)

- il reciproco di (1+ i(0,3))

$$ v(0,2) = \frac{1}{m(0,2)} = 1-d(0,2) = \frac{1}{1+i(0,2)}$$

INTENSITÀ DI INTERESSE E INTENSITÀ DI SCONTO

L’intensità di interesse 𝛾(0,2) è il rapporto tra il tasso di interesse i(0,2) e il tempo (2-0).

$$ \gamma (0,2) = \frac{i(0,2)}{2-0} = \frac{M(2)-M(0)}{M(0) \cdot (2-0) }=\frac{120-100}{100 \cdot (2-0)} = 0,1 $$

L’intensità di sconto 𝜂(0,3) è il rapporto tra il tasso di interesse d(1,2) e il tempo (2-1).

$$ \eta (1,2) = \frac{d(1,2)}{2-1} = \frac{M(2)-M(1)}{M(1) \cdot (2-1) }= 0,0833$$

SCOPRI LA MATEMATICA FINANZIARIA!

Comincia un fantastico viaggio alla scoperta della matematica finanziaria.

Un percorso che parte dai regimi finanziari, e passa attraverso rendite, piani di ammortamento, scelta di progetti e criteri di valutazione dei progetti, con tappa finale nella matematica attuariale