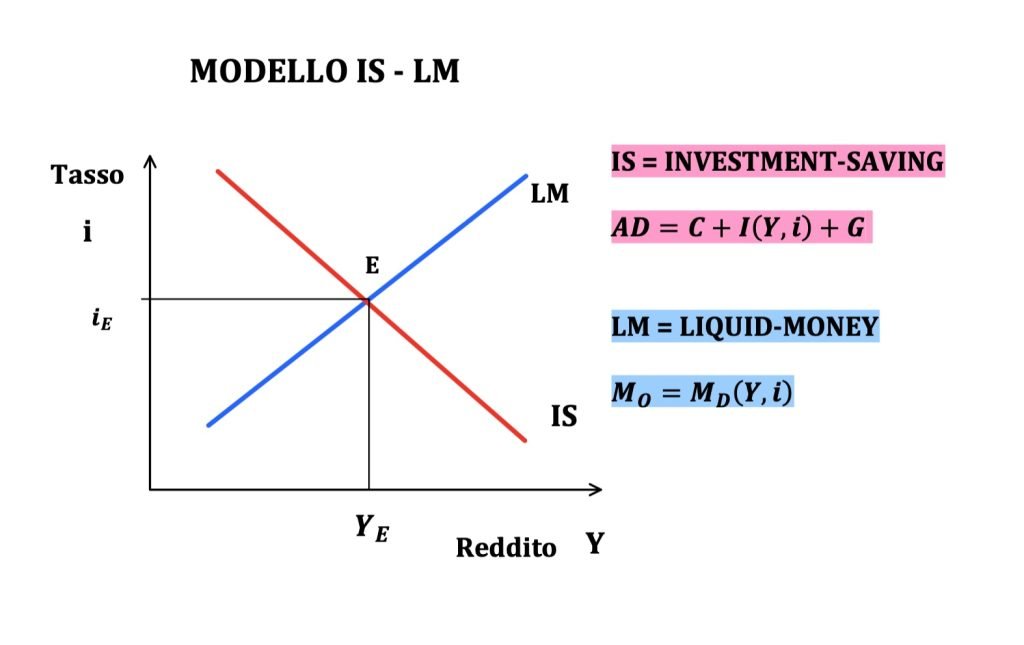

Il modello IS-LM viene utilizzato per studiare nel breve periodo le combinazioni di reddito e tasso di interesse di equilibrio di una nazione.

Tale modello è composto da due curve: la curva IS (Investment-Saving) che indica le combinazioni tasso-reddito che garantiscono l’equilibrio sul mercato dei beni e la curva LM (Liquid-Money) che garantisce l’equilibrio sul mercato monetario.

Entrambe le curve sono rappresentate in un sistema cartesiano che pone il reddito Y (PIL o produzione) sull’asse orizzontale e il tasso di interesse i sull’asse verticale.

In macroeconomia il modello IS-LM viene spesso utilizzato per studiare gli effetti prodotti sul reddito e sui tassi di interesse dalle politiche fiscali (adottate dal governo) e monetarie (banca centrale)

INDICE

- 1 MODELLO IS-LM E POLITICHE FISCALI E MONETARIE

- 2 SPOSTAMENTI DELLA CURVA IS – POLITICHE FISCALI

- 3 DETTAGLI DELLA POLITICA FISCALE ESPANSIVA

- 4 DEBITO, PIL E TASSI NEGLI ANNI ’70 IN ITALIA

- 5 ALCUNE PRECISAZIONI SUL CASO ANALIZZATO

- 6 SPOSTAMENTI DELLA LM : POLITICHE MONETARIE

- 7 DETTAGLI DELLA POLITICA MONETARIA ESPANSIVA

- 8 REDDITO E TASSO DI EQUILIBRIO

- 9 IMPARA LA MACROECONOMIA

LA CURVA IS

La curva IS (Investment-Saving) rappresenta le combinazioni di reddito-tasso che rendono in equilibrio il mercato dei beni.

È una funzione decrescente ed indica una relazione negativa tra il tasso di interesse e il reddito.

Dunque variazioni del tasso di interesse che si determinano nel mercato finanziario in una direzione fanno variare il reddito sul mercato dei beni nella direzione opposta.

Ad esempio un aumento dei tassi provoca una diminuzione del PIL, e ciò avviene a causa del calo degli investimenti.

L’equazione della curva IS può essere dedotta nel modello keynesiano della domanda aggregata AD che può essere vista come la somma di consumi C, investimenti I e spesa pubblica.

$$ AD = C + I(Y, i) + G $$

In particolare notiamo che gli investimento sono funzione crescente rispetto al reddito Y e decrescente rispetto al tasso i.

CURVA LM

Dall’altro lato troviamo la curva LM che rappresenta le combinazioni tasso-reddito che rendono in equilibrio il mercato monetario.

È una funzione crescente ed indica una relazione positiva tra il reddito ed il tasso di interesse.

In particolare variazioni del reddito in una direzione che si manifestano sul mercato dei beni causano variazioni del tasso nella stessa direzione del tasso di interesse sul mercato monetario (finanziario).

Ad esempio un incremento del reddito provoca un corrispondente aumento del tasso di interesse, che avviene a seguito dell’eccesso di domanda di moneta sul mercato monetario

L’equazione della curva Liquid-Money si ottiene eguagliando la domanda di moneta (MD) all’offerta di moneta (MO).

$$ M_0 = M_D(Y, i) $$

Quest’ultima dipende positivamente dal reddito Y e negativamente dal tasso i.

MODELLO IS-LM E POLITICHE FISCALI E MONETARIE

Il modello IS-LM viene utilizzato dagli economisti per valutare gli effetti delle politiche fiscali e monetarie, adottate rispettivamente dal governo e dalla banca centrale.

In particolare gli spostamenti della curva Investment-Saving viene utilizzata per analizzare le politiche fiscali del governo.

Mentre utilizziamo gli spostamenti della Liquid-Money per indagare sulle politiche monetarie della Banca Centrale.

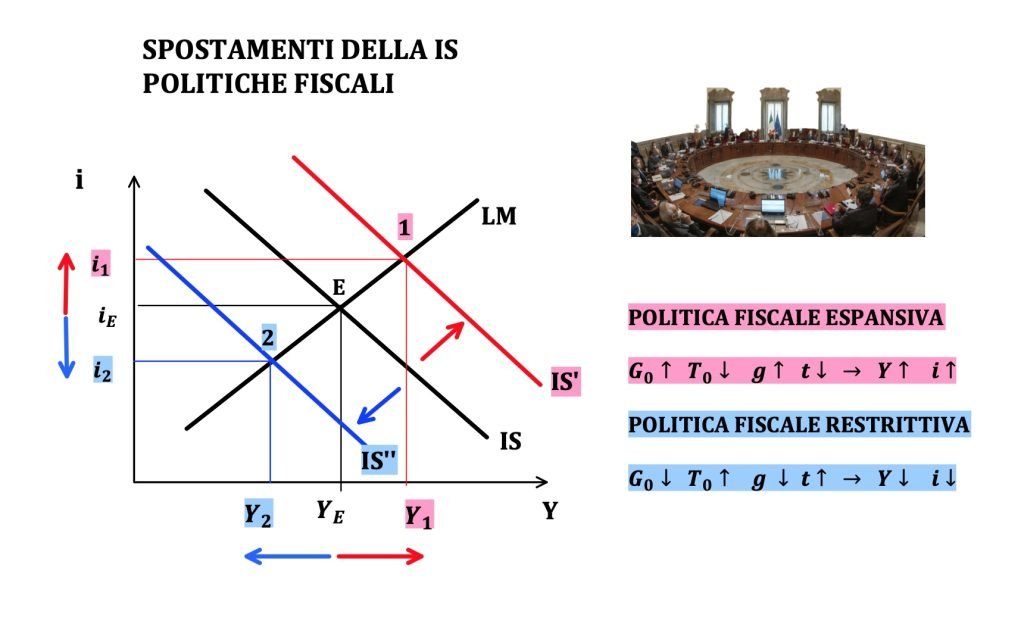

SPOSTAMENTI DELLA CURVA IS – POLITICHE FISCALI

Partiamo dunque dagli spostamenti della curva IS e dalle politiche fiscali del governo.

Quest’ultimo può adottare due tipi di politica fiscale: espansiva o restrittiva.

POLITICA FISCALE ESPANSIVA

La politica fiscale espansiva consiste in un aumento della spesa pubblica e una diminuzione delle imposte.

Questa manovra ha come scopo principale l’espansione del reddito nazionale e viene principalmente utilizzata in corrispondenza di cali vistosi del PLI innescati ad esempio da crisi economiche o cicli al ribasso dell’economia.

In questo senso vengono definite operazioni anticicliche poiché tendono a contrastare le fasi negative dei cicli economici attraverso un incremento della spesa (nuovi posti di lavoro e opere pubbliche) oppure una diminuzione delle imposte.

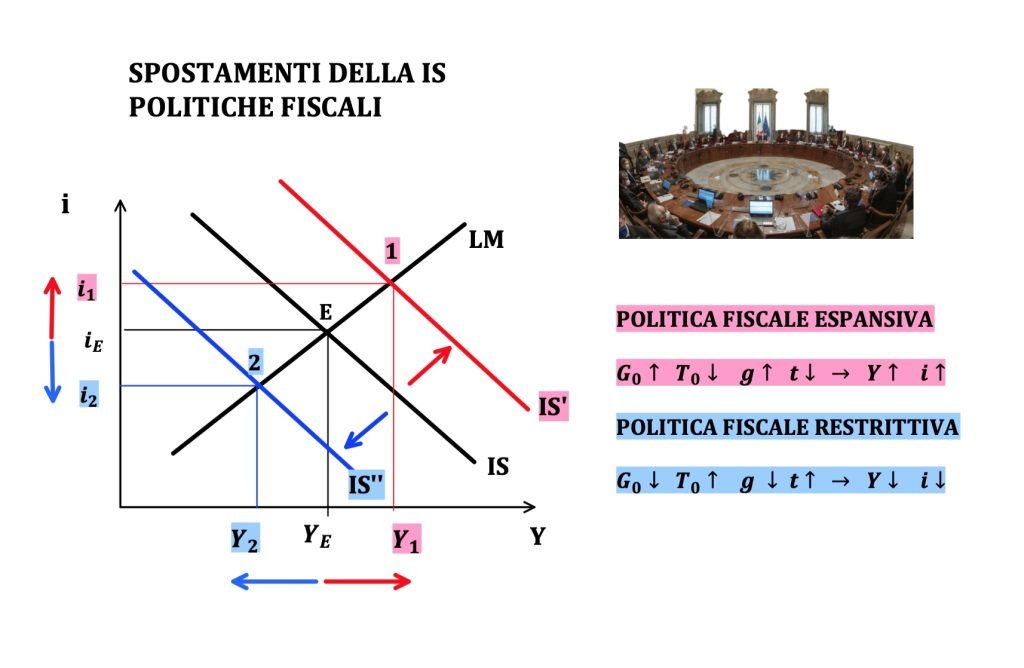

L’attuazione di politiche fiscali espansive dunque accresce il reddito e sposta verso destra la curva IS.

Nel grafico sottostante questa situazione viene rappresentata dalla curva IS’ in rosso.

Immaginiamo che l’economia si trovi inizialmente nel punto E dato dall’intersezione della curva IS ed LM.

In corrispondenza di questo primo equilibrio l’economia si trova in corrispondenza di un reddito YE e di una tasso iE.

In questa situazione si trovano in equilibrio sia il mercato dei beni (identificato dalla domanda aggregata di beni AD), che il mercato monetario (domanda e offerta di moneta).

Una politica fiscale espansiva determina uno spostamento verso destra della curva IS, che arriva fino al livello IS’.

Il nuovo punto di equilibrio dell’economia si sposta dunque nel punto 1 in corrispondenza di un reddito Y1 ed un tasso i1 maggiori rispetto a quelli iniziali.

POLITICA FISCALE RESTRITTIVA

Il contrario di una politica fiscale espansiva è una politica fiscale restrittiva utilizzata per migliorare il saldo del bilancio pubblico.

Durante questo secondo tipo di politica il governo centrale riduce la spesa pubblica ed aumenta le imposte.

La scopo principale di questo modo di agire è il perseguimento dell’equilibrio di bilancio.

Quando infatti la spesa pubblica risulta maggiore rispetto alle imposte nel bilancio dello Stato si susseguono continui deficit.

Se la situazione di deficit si protrae per lunghi periodi di tempo si determina un continuo aumento del debito che deve essere finanziato da qualcuno.

Al fine di finanziare il debito il governo emette titoli obbligazionari sui quali dovrà ripagare oltre al capitale prestato anche ulteriori interessi che dipendono dal mercato dei capitali.

Dunque uno stato di debito diventa doppiamente dannoso poiché alla restituzione del capitale si sommano degli intessi che limitano ulteriormente le possibilità per il governo di intervenire per stabilizzare i cicli economici.

Per mettere a posto questa situazione lo Stato deve dunque migliorare il suo bilancio di modo da creare un saldo primario di bilancio positivo.

A tal fine si rendono necessari degli tagli alla spesa pubblica ed un aumento delle imposte.

L’attuazione di queste politiche di bilancio provoca inevitabilmente (nel breve periodo) una inevitabilecontrazione del reddito nazionale.

La curva IS si sposta quindi verso sinistra provocando sia una diminuzione del reddito che del tasso di interesse.

Nel grafico sotto ripartiamo sempre dall’equilibrio iniziale che si trova nel punto E in corrispondenza del reddito YE e del tasso iE.

L’attuazione della politica restrittiva provoca uno spostamento verso sinistra della curva IS fino a raggiungere la curva IS”.

Il nuovo equilibrio si sposta dunque nel punto 2 in corrispondenza di un reddito Y2 e di un tasso i2inferiori rispetto alla situazione iniziale.

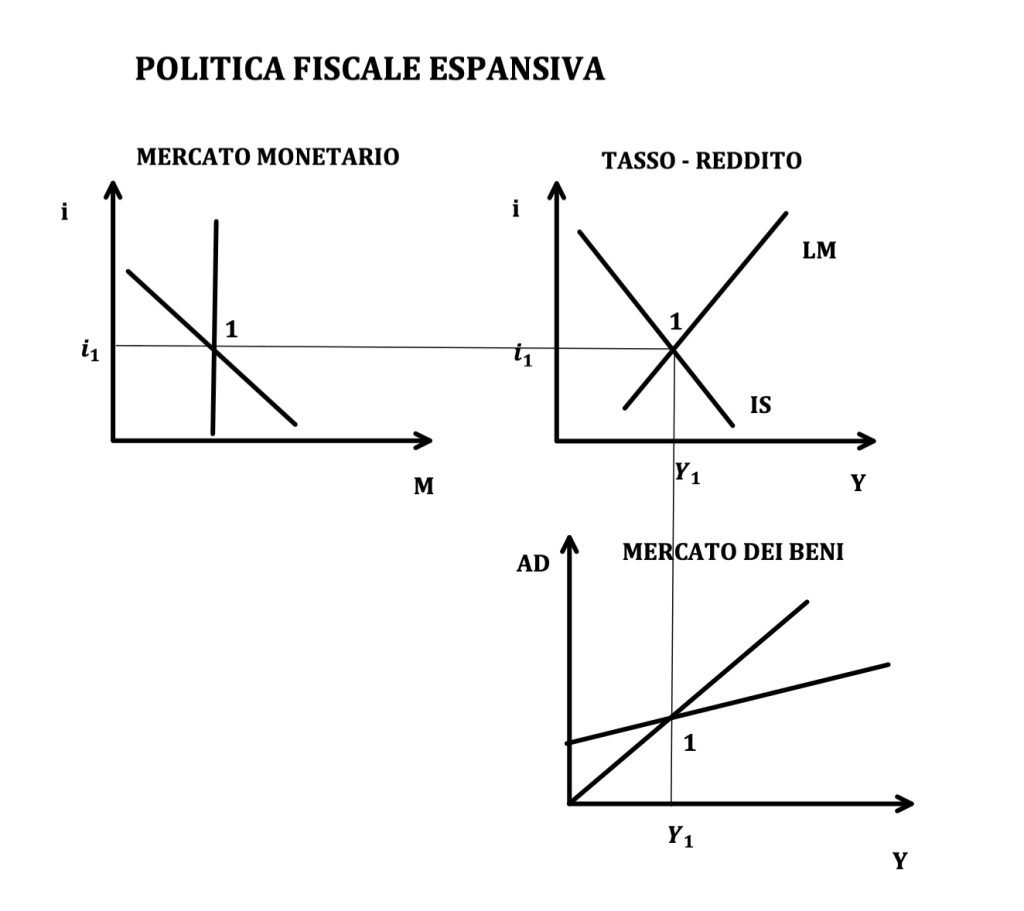

DETTAGLI DELLA POLITICA FISCALE ESPANSIVA

Entriamo ora maggiormente nel dettaglio di una politica fiscale espansiva avvalendoci anche del modello della domanda aggregata AD e del modello monetario di domanda e offerta di moneta.

EQUILIBRIO INIZIALE

Nella figura mostriamo tre grafici cartesiani.

Il primo a sinistra è il mercato monetario che rappresenta la domanda e l’offerta di moneta dove si determina il tasso di equilibrio.

Nell’ultimo in basso il mercato dei beni che rappresenta il modello della domanda aggregata.

In mezzo tra i dei due abbiamo il grafico tasso-reddito nel quale vediamo le curve IS e LM.

Inizialmente l’economia si trova in corrispondenza del reddito Y1 determinato sul mercato dei beni e del tasso i1 che si forma sul mercato monetario.

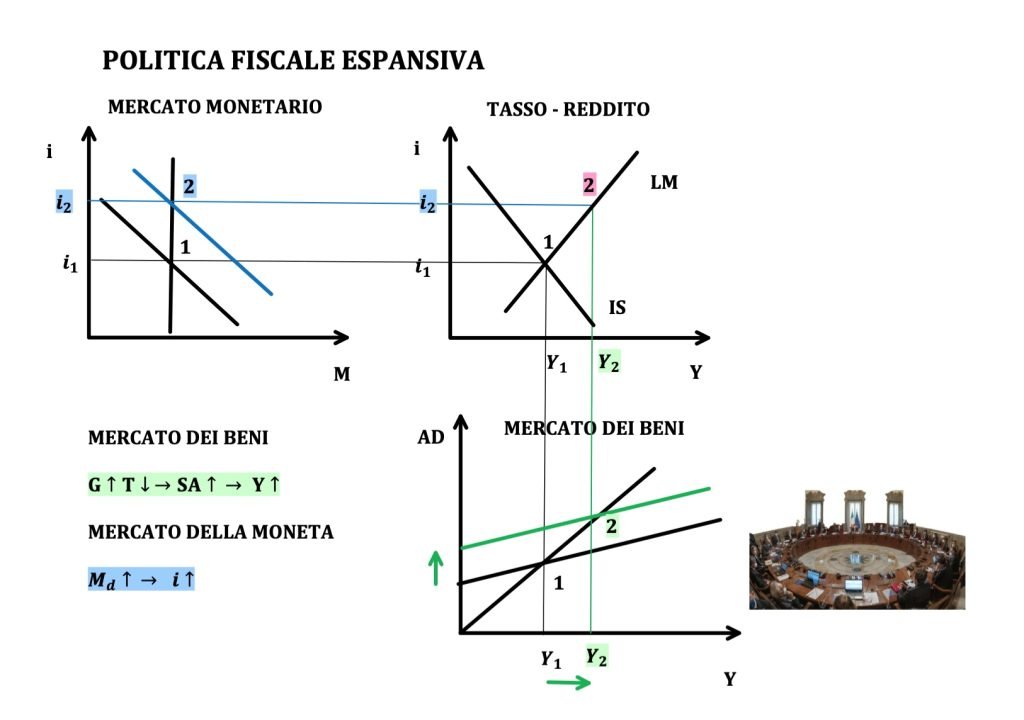

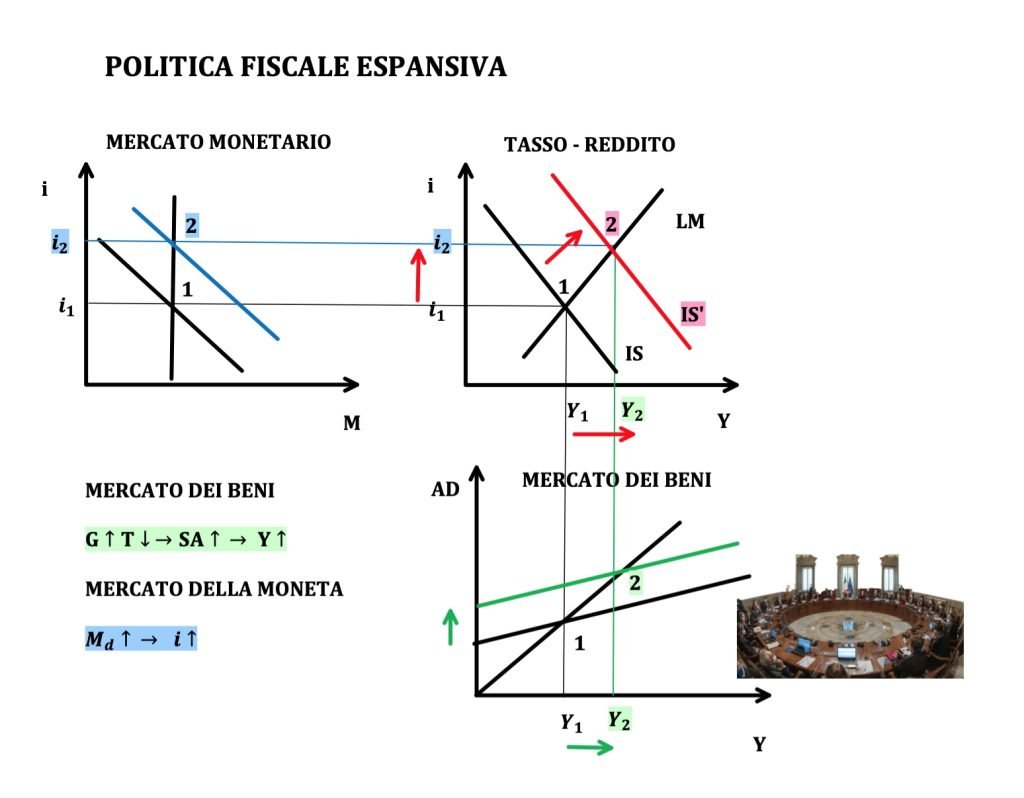

POLITICA FISCALE ESPANSIVA

Supponiamo che il governo decida di adottare una politica fiscale espansiva ad esempio espandendo la spesa pubblica fissa (oppure diminuendo le imposte).

Nel grafico del mercato dei beni vediamo dunque uno spostamento verso l’alto della domanda aggregata (in verde) ed il nuovo reddito di equilibrio sul mercato dei beni sale al livello Y2 (maggiore di Y1).

Corrispondentemente sul mercato della moneta vediamo un incremento della domanda di moneta che fa spostare verso destra la curva di domanda di moneta il che fa aumentare il tasso di interesse.

Dobbiamo infatti sapere che quando aumenta il reddito nazionale aumenta anche la spesa per consumi ed investimenti.

Tale maggior livello di spesa genera sul territorio nazionale un aumento delle transazioniche a loro volta determinano una crescita della domanda di moneta.

L’eccesso della domanda di moneta sul mercato monetaria provoca un aumento del tasso di interesse.

Infatti data la scarsità relativa di moneta gli offerenti (banche) saranno disposti a cederla solamente ad un tasso di interesse superiore.

Il nuovo tasso di interesse si trova ora al livello i2 maggiore rispetto ad i1.

Proiettando nel grafico tasso-reddito sia il nuovo reddito Y2 che il nuovo tasso i2 finiamo nelpunto 2 che si trova lungo la curva LM

L’economia è dunque passata dal punto 1 al punto 2 e l’economia si è spostata lungo la curva LM.

Questo spostamento può essere visto come lo spostamento della curva IS verso destrarappresenta in rosso nel grafico tasso-reddito

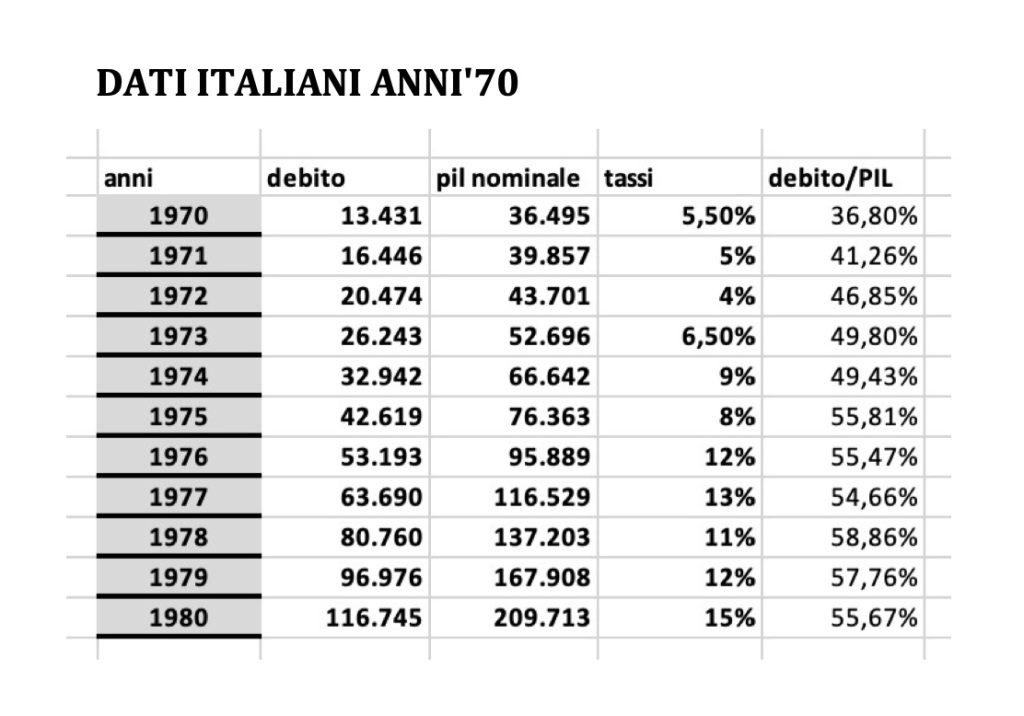

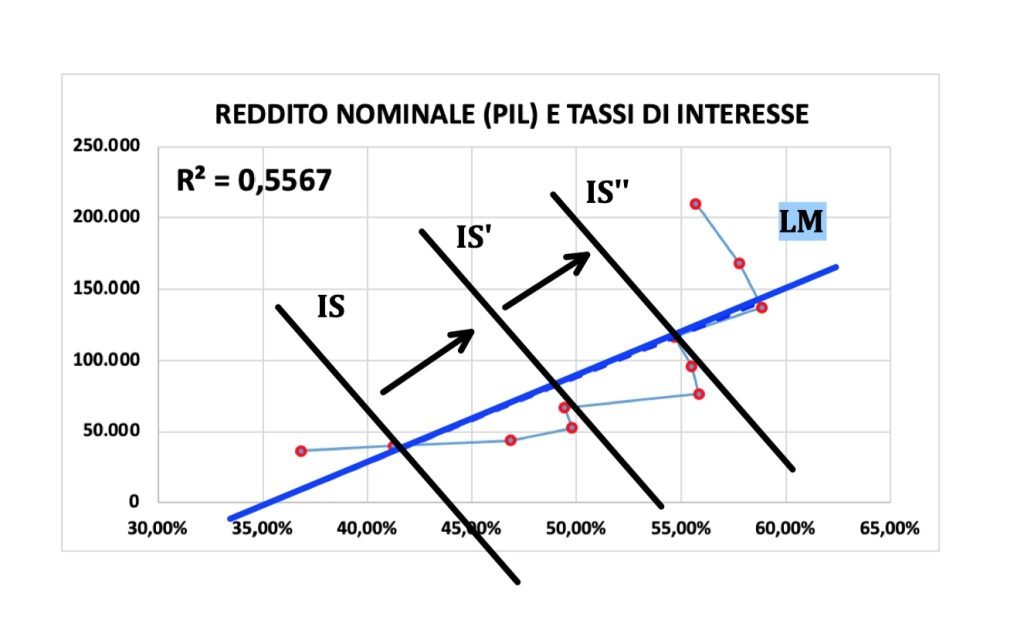

DEBITO, PIL E TASSI NEGLI ANNI ’70 IN ITALIA

Per rendere più viva la percezione degli effetti di una politica fiscale espansiva consideriamo la situazione italiana durante gli anni ’70.

Come mostrato nella tabella sotto durante questo periodo sono aumentare tutte e tre le variabili che stiamo considerando: debito pubblico, PIL reale e tassi di interesse.

Da una più attenta osservazione possiamo notare che il debito è cresciuto a tassi maggiori rispetto alla crescita del PIL.

Questo ovviamente è stato causato, oltre che da un incremento maggiore della spesa pubblica rispetto alle imposte, anche dall’aumento dei tassi di interesse che hanno ulteriormente aumentato l’onere delle quote interessi

I tassi di interesse sulle obbligazioni sono infatti quasi triplicati passando dal 5,5% del 1970 al 15% nel 1980.

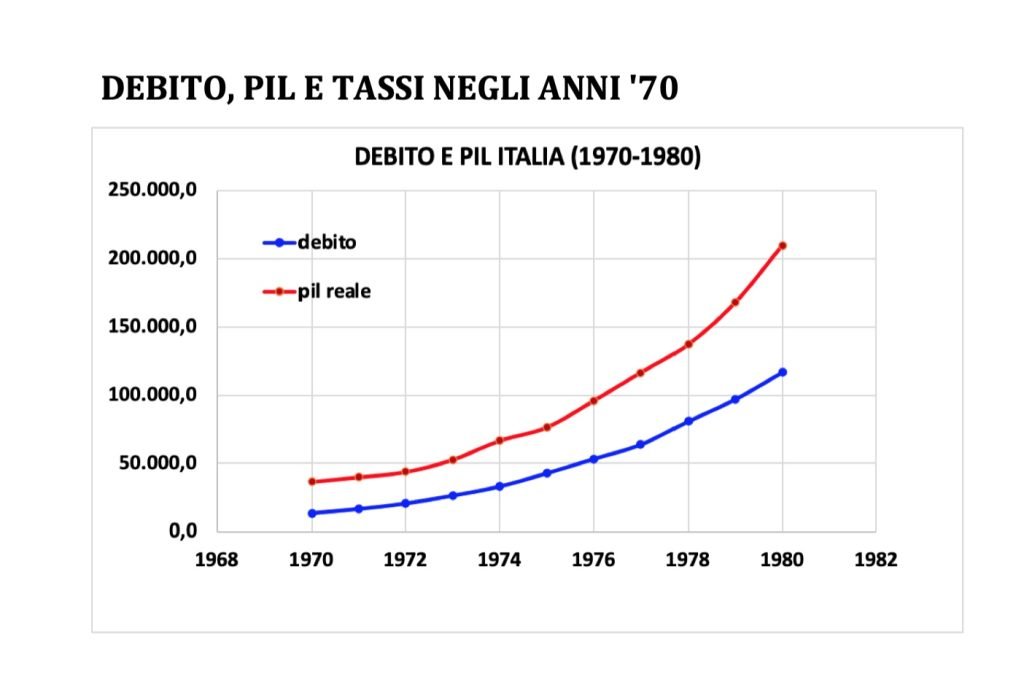

Nel grafico sotto sono mostrati gli andamenti nel corso di questo periodo sia del Pil nominale (rosso) che del debito pubblico (blu).

Notiamo facilmente che in entrambe le variabili si registra un aumentano in maniera più che proporzionale.

A livello di dati assoluti il PIL nominale sembra crescere di più rispetto al debito, ma non dobbiamo lasciarci ingannare da questa situazione.

Infatti se consideriamo il rapporto tra il debito e il PIL questo risulta accresciuto passando dal 37% al 56% (dati della tabella)

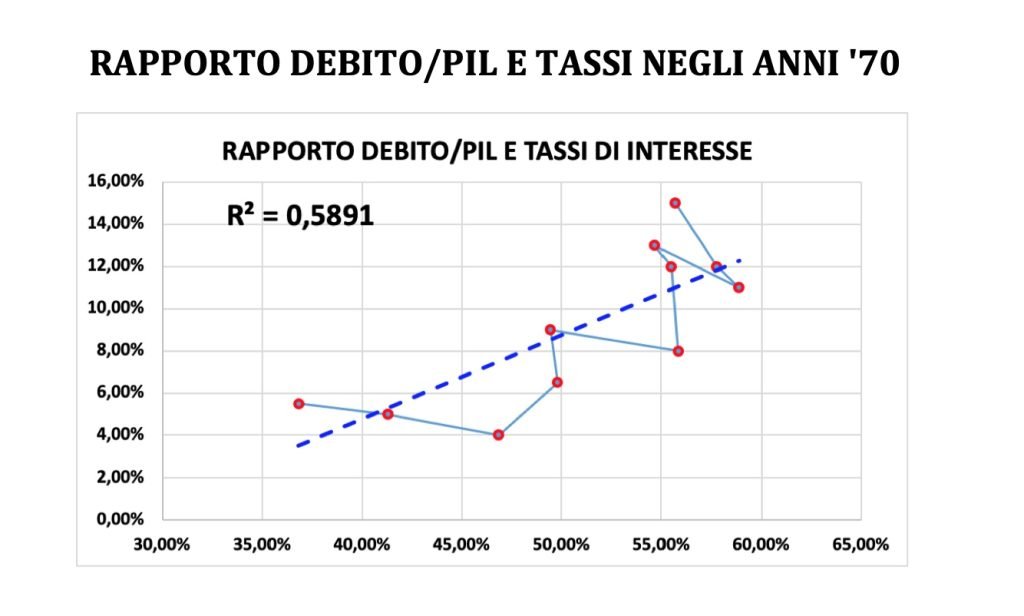

Nel grafico sottostante sono rappresentati gli andamenti del rapporto debito/PIL e del tasso di interesse sulle obbligazioni governative.

L’andamento tra le due variabili mostra una correlazione lineare molto forte tra le due variabili confermato dall’indice di determinazione R2 pari a 0,59

Risulta chiaro che la crescita del debito è stata fortemente segnata dall’andamento crescente dei tassi di interesse

Comunque sia quello che interessa a noi è rilevare che in questo periodo esso è cresciuto anche a causa della politica espansiva adottata dal governo per stabilizzare il ciclo economico.

Trascureremo dunque (anche se in maniera abbastanza impropria) l’effetto sugli interessi causato dall’aumento dei tassi.

Un incremento della spesa pubblica naturalmente ha portato in questo periodo a far crescere il PIL nominale.

Quello che ci interessa indagare con il nostro modello è come ad un incremento attivo della spesa pubblica si possono avere gli effetti di un aumento sa del reddito che del tasso di interesse.

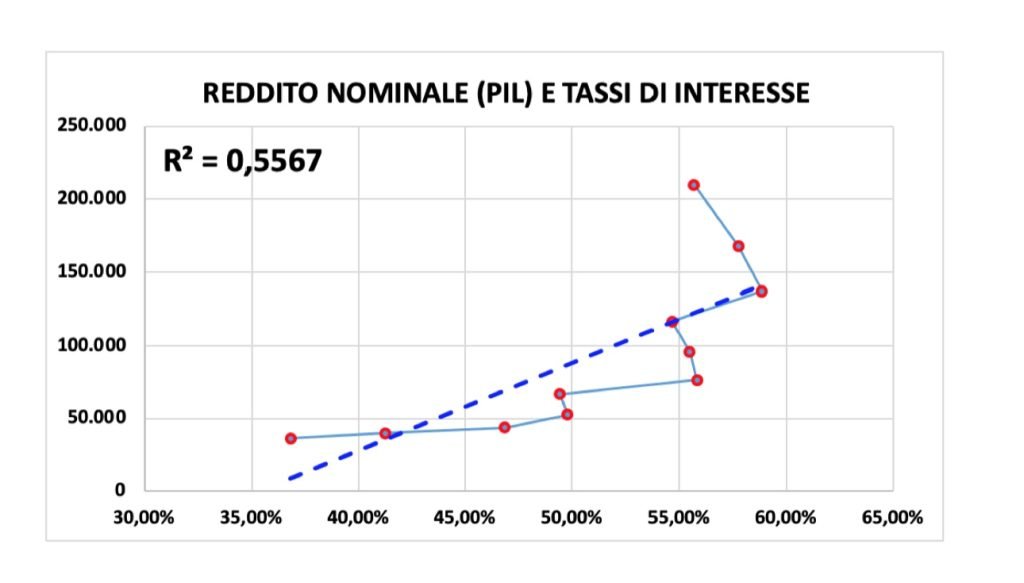

La figura sotto mostra proprio il grafico tasso-reddito che siamo aiutati a vedere per il modello IS-LM.

Durante tutti gli anni ’70 sono aumentati sia il reddito che i tassi di interesse.

Immaginando che ogni punto sia un equilibrio di breve periodo (intersezione delle curve IS e LM) possiamo immaginare che per grossa parte di questo tempo si sia verificato unospostamento verso destra della curva IS.

Adottando questo schema logico possiamo dire che nel periodi di riferimento l’equilibrio si è spostato lungo la curva LM ad opera di spostamenti della curva IS

Con questo ragionamento riusciamo a spiegare quasi il 60% di tutti i dati del periodo.

Nella figura sotto viene sovrapposta al grafico la ricostruzione schematica del modello IS-LM.

ALCUNE PRECISAZIONI SUL CASO ANALIZZATO

Per tutti quelli che conoscono bene la macroeconomia (ma anche per tutti gli altri) ritengo doveroso fare alcune precisazioni sul caso appena analizzato.

In primo luogo l’utilizzo del modello IS-LM è di solito utilizzato per analizzare situazioni di breve periodo che al massimo possono arrivare ai due- tre anni.

Nell’esempio preso in considerazione il periodo che abbiamo analizzato dura un decennio quindi magari si poteva ridurre l’intervallo temporale ad un tempo minore.

Secondariamente ricordiamo che gli anni ’70 rappresentano un periodo molto particolare per gli economisti, un periodo che ha messo proprio in crisi i classici modelli keynesiani che sembravano avere avuto molti successo dagli anni 30 agli anni ’60.

In questo periodo si è avuto un fenomeno chiamato stagflazione consistente in un calo dell’occupazione e un corrispondente aumento del livello dei prezzi.

L’aumento dell’inflazione ha spinto le banche centrali europei a contrastarle attraverso l’attuazione di politiche monetarie restrittive che hanno contributo in qualche modo al rialzo dei tassi di interesse.

Questa precisazione ci farà poi da battistrada per la seconda parte del nostro articolo dedicato appunto alle politiche monetarie.

Dunque questo rialzo non è stato causato solamente dalle politiche fiscali (certamente espansive) del governo.

Ultima cosa da segnalare è che la situazione di stagflazione ha spinto gli economisti a elaborare nuove teorie più generali rispetto alle precedenti che potessero descrivere meglio la situazione di un’economia nel medio periodo.

Queste teorie hanno portato alla costruzione di modelli come:

- Domanda e offerta aggregata

- Curva di Philips e Okun

Da li si è andati (e si sta tuttora andando) verso teorie sempre più generali che interessano il lungo periodo nella ricerca dei fattori del suo successo

La cosa che più mi interessava in questa discussione era mostrare a livello visivo una situazione che potesse in qualche modo far comprendere la parte relativa al modello IS-LM che riguarda le politiche fiscali.

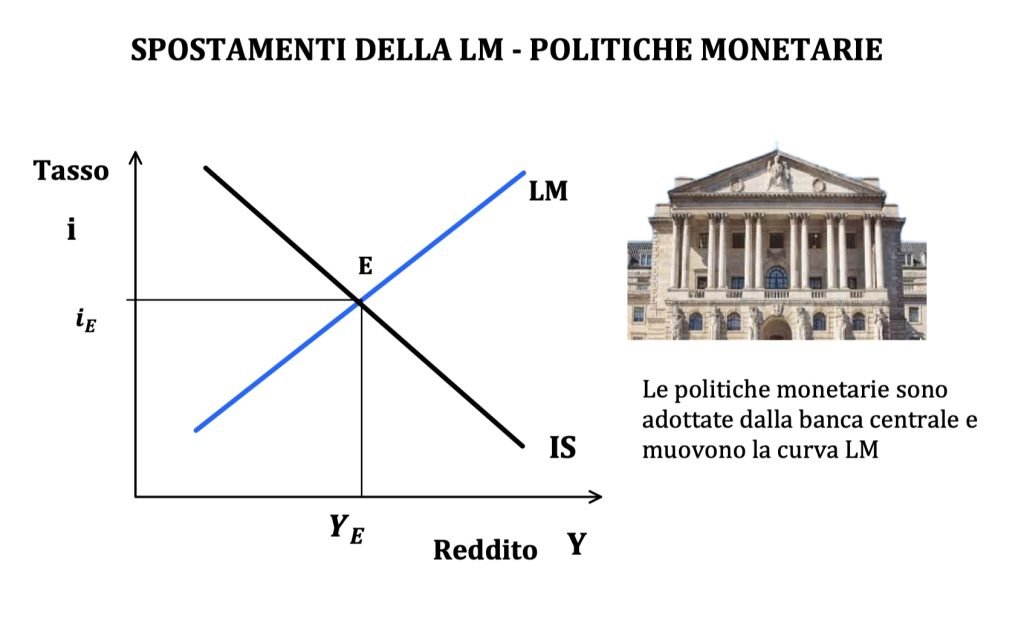

SPOSTAMENTI DELLA LM : POLITICHE MONETARIE

Vediamo la parte che riguarda gli spostamenti curva LM.

Gli spostamenti della Liquid-Money sono causati dall’attuazione delle politiche monetarie adottate dalla banca centrale.

Esattamente come per le politiche fiscali anche le politiche monetarie possono essere di due tipologie: espansive oppure restrittive.

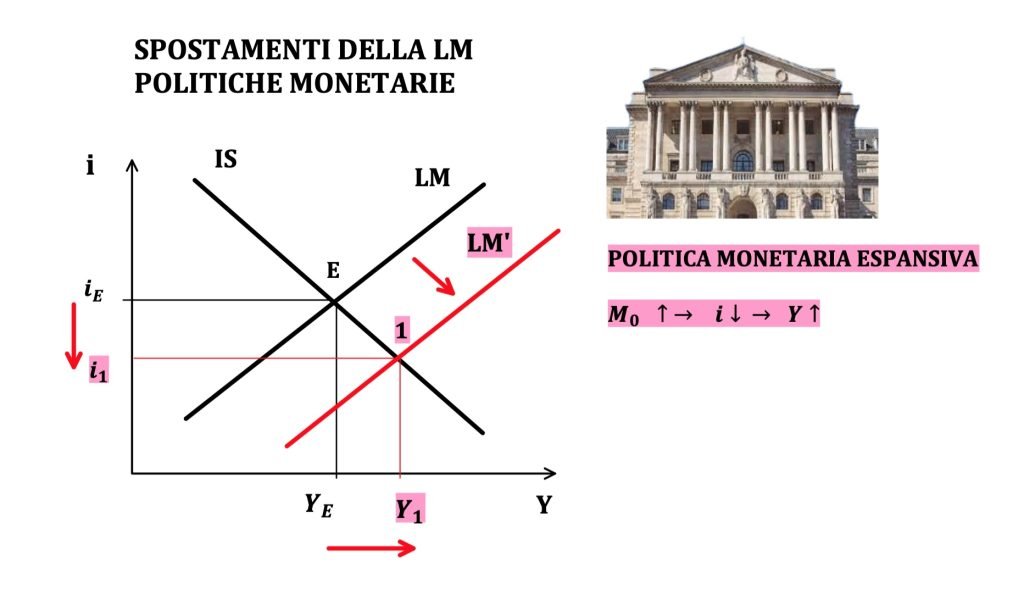

POLITICA MONETARIA ESPANSIVA

Una politica monetaria espansiva si verifica quando la banca centrale aumenta la sua offerta di moneta.

Di solito questa operazione avviene quando la banca centrale stampa nuova moneta che immette all’interno del sistema acquistando titoli di Stato che finanziano il debito dei governi.

Questa manovra ha come effetto lo spostamento della curva LM verso destra e l’economia si sposta in corrispondenza di un reddito maggiore ed un tasso di interesse minore.

Un aumento dell’offerta di moneta sul mercato monetario rende la moneta relativamente abbondante per cui gli operatori che si occupano della loro distribuzione (banche) sono disposte a cederla ad un tasso di interesse minore.

Il calo dei tassi di interesse che si determina sul mercato finanziario incentiva gli imprenditori ad effettuare nuovi investimenti sul mercato dei beni e servizi.

A sua volta l’aumento degli investimenti ed in particolare della componente autonoma della spesa (rispetto al reddito) genera un aumento del PIL più che proporzionale a causa dell’effetto del moltiplicatore della spesa.

Scritto in maniera sintetica:

$$ M_0 \uparrow \rightarrow i \downarrow \rightarrow Y \uparrow $$

Nella figura sotto è mostrato cosa accade nel modello IS-LM.

Inizialmente l’economia si trova nel punto E in corrispondenza del reddito YE e del tasso iE.

La politica monetaria espansiva sposta la curva LM a destra (o in basso) fino ad arrivare nel punto 1, in corrispondenza di un tasso i1 minore ed un reddito Y1 maggiore.

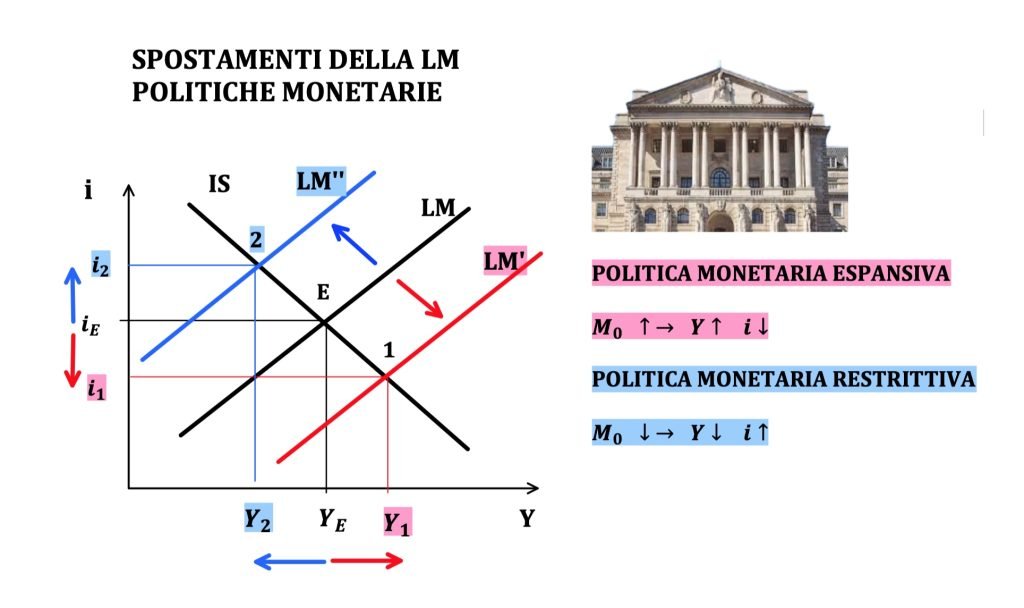

POLTICA MONETARIA RESTRITTIVA

Una politica monetaria restrittiva si verifica quando la banca centrale diminuisce l’offerta di moneta.

In questo caso l’istituzione monetaria centrale vende titoli di stato e ritira pertanto liquidità dal sistema

Questa manovra ha come effetto lo spostamento della curva LM verso sinistra (o verso l’alto) determinando un tasso di interesse maggiore ed un reddito minore.

In particolare il calo dell’offerta rende la moneta relativamente scarsa per cui gli operatori che si occupano della loro distribuzione (banche) sono disposte a cederla ad un tasso di interesse maggiore.

L’aumento dei tassi di interesse che si determina sul mercato finanziario scoraggia gli imprenditori ad effettuare nuovi investimenti sul mercato dei beni e servizi.

Il calo degli investimenti genera una diminuzione del PIL più che proporzionale a causa dell’effetto del moltiplicatore della spesa.

Scritto in maniera sintetica:

$$ M_0 \downarrow \rightarrow i \uparrow \rightarrow Y \downarrow $$

Nella figura sotto è mostrato cosa accade nel modello IS-LM.

Inizialmente l’economia si trova nel punto E in corrispondenza del reddito YE e del tasso iE.

La politica monetaria restrittiva sposta la curva LM a sinistra (o in alto) fino ad arrivare nel punto 2, in corrispondenza di un tasso i2 maggiore ed un reddito Y2 maggiore

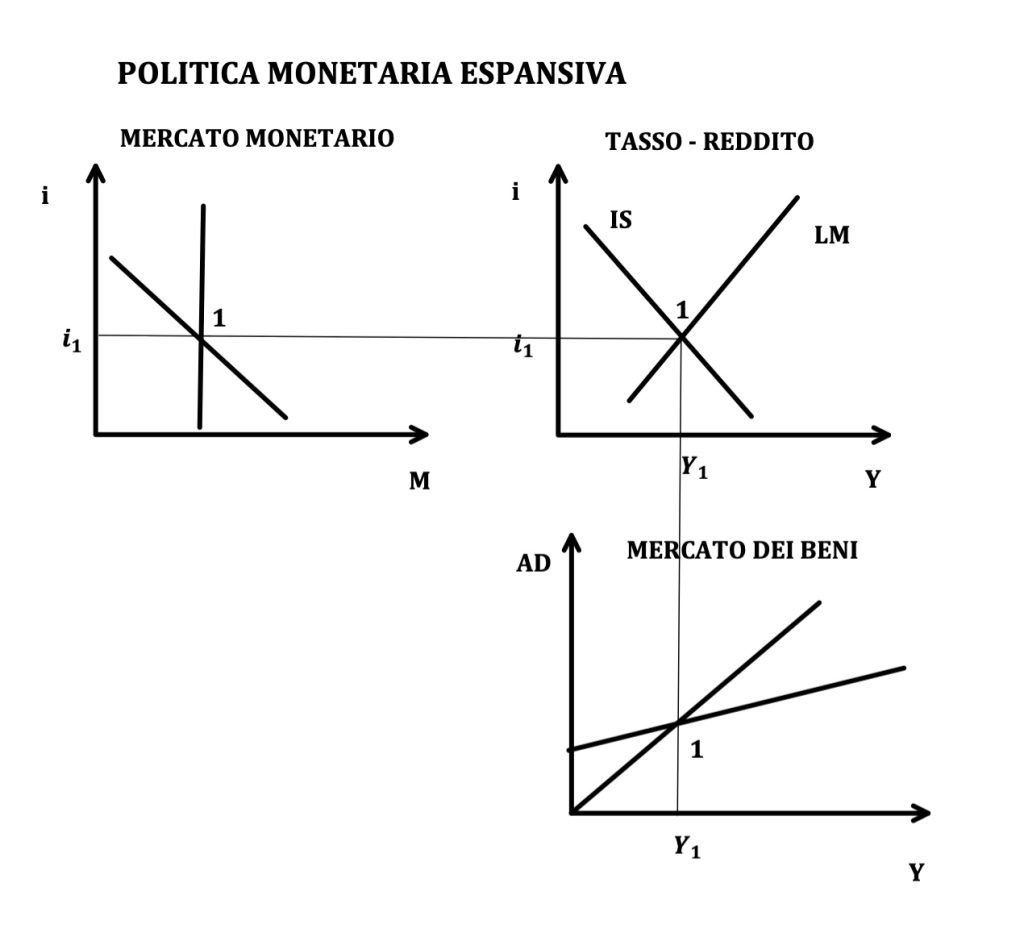

DETTAGLI DELLA POLITICA MONETARIA ESPANSIVA

Entriamo ora maggiormente nel dettaglio di una politica monetaria espansiva avvalendoci anche del modello della domanda aggregata AD e del modello monetario di domanda e offerta di moneta.

EQUILIBRIO INIZIALE

Nella figura mostriamo tre grafici cartesiani.

Il primo a sinistra è il mercato monetario che rappresenta la domanda e l’offerta di moneta dove si determina il tasso di equilibrio.

Nell’ultimo in basso il mercato dei beni che rappresenta il modello della domanda aggregata.

In mezzo tra i dei due abbiamo il grafico tasso-reddito nel quale vediamo le curve IS e LM.

Inizialmente l’economia si trova in corrispondenza del reddito Y1 determinato sul mercato dei beni e del tasso i1 che si forma sul mercato monetario.

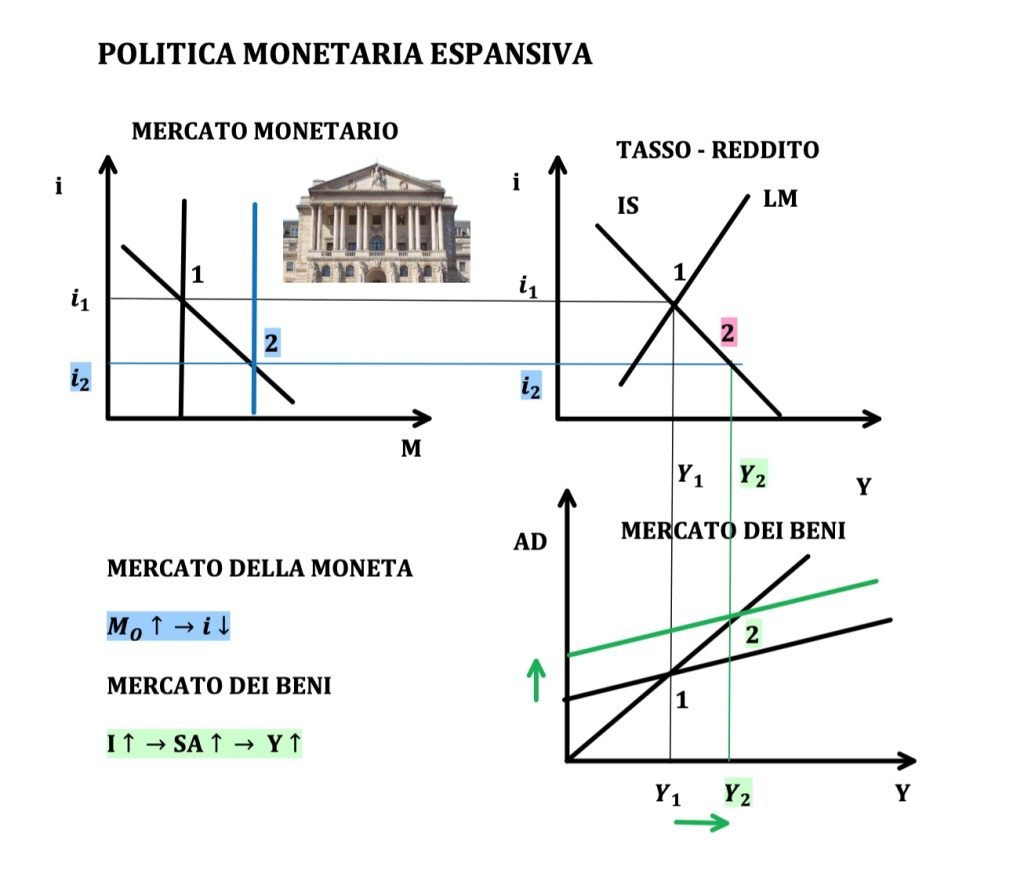

POLITICA MONETARIA ESPANSIVA

Supponiamo che la banca centrale decida di adottare una politica monetaria espansiva che consiste nell’introdurre nuova moneta che viene utilizzata per acquistare titoli di stato.

Nel grafico del mercato della moneta vediamo dunque uno spostamento verso destra dell’offerta di moneta (in blu) determinando un calo dei tassi di interesse

In particolare l’eccesso di offerta di moneta spinge gli operatori a scambiarla ad un tasso di interesse minore.

Corrispondentemente sul mercato dei beni assistiamo ad un aumento degli investimenti privati.

Infatti dato il calo dei tassi di interesse tutti gli imprenditori che hanno un rendimento atteso superiore al nuovo tasso di interesse saranno disposti a prendere a prestito a questo tasso di interesse minore.

L’aumento degli investimenti genera un aumento del reddito più che proporzionale dato dall’effetto del moltiplicatore della spesa.

Nel grafico del mercato dei beni la curva di domanda aggregata AD si sposta verso l’alto e il nuovo reddito di equilibrio si sposta al livello Y2 maggiore di Y1.

Proiettiamo quindi nel grafico tasso reddito sia il nuovo tasso i2 minore che il nuovo reddito Y2 maggiore.

Il punto di queste coordinate deve per forza trovarsi sulla curva IS

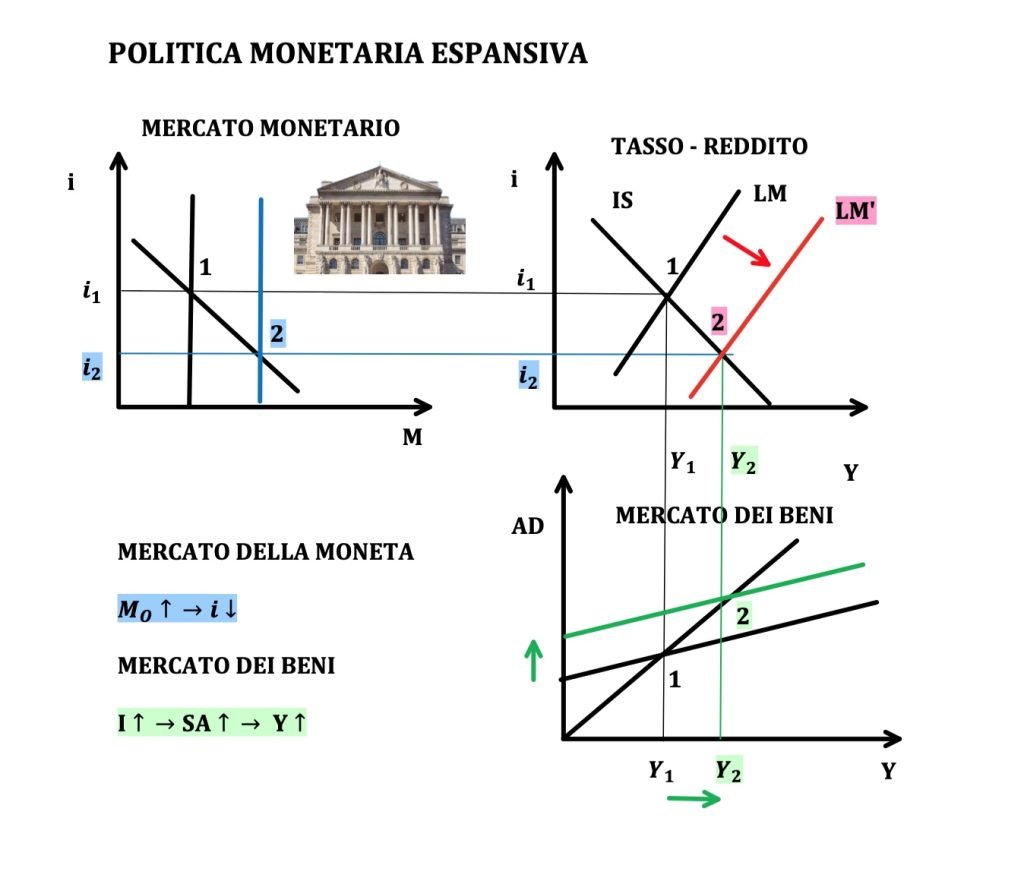

L’effetto complessivo si può dunque rappresentare nel grafico tasso reddito come uno spostamento verso destra della curva LM che passa da LM a LM’.

L’equilibrio complessivo dell’economia si sposta dunque dal punto 1 al punto 2.

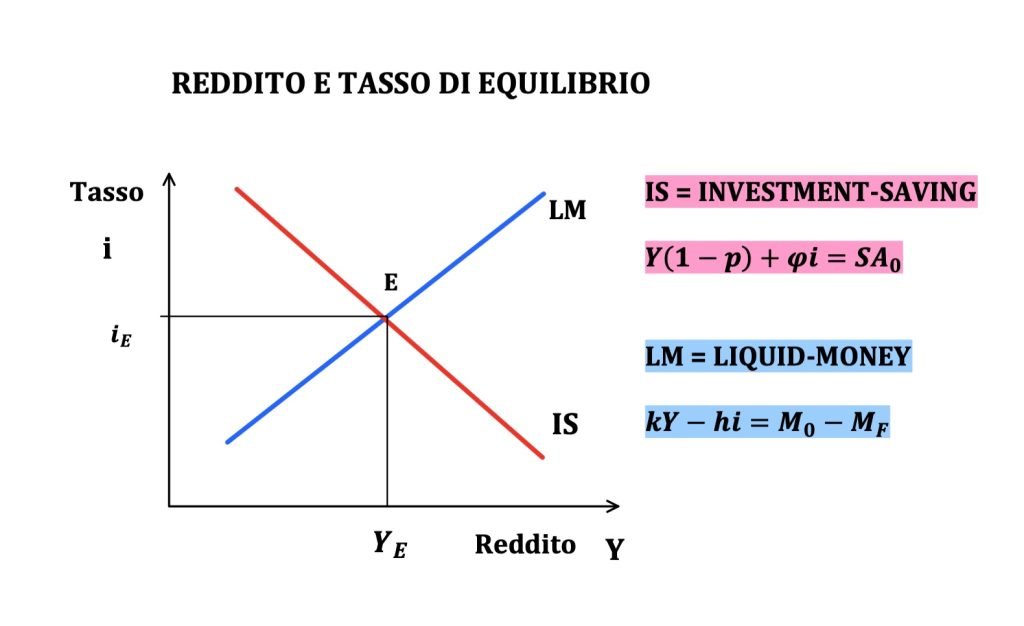

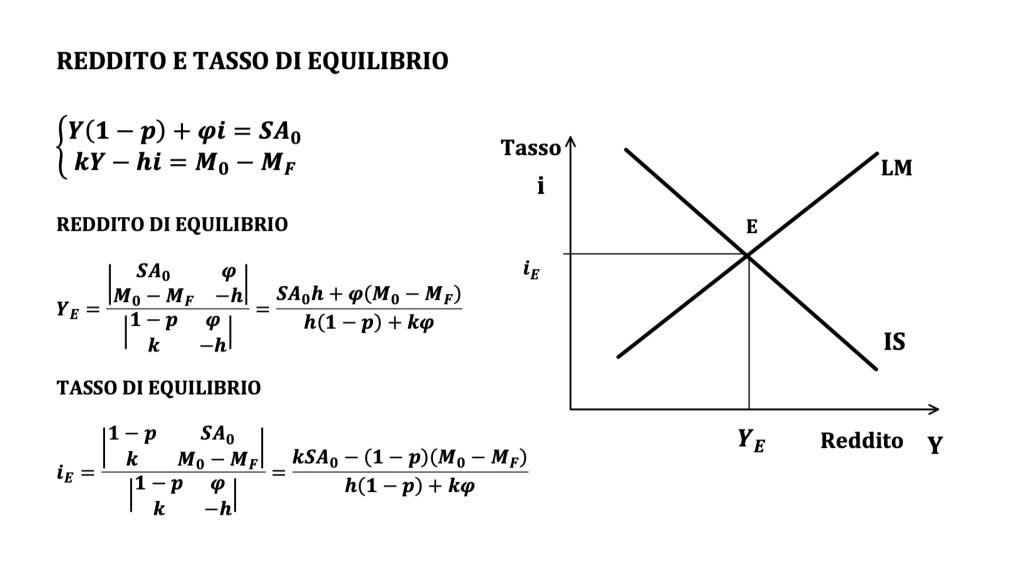

REDDITO E TASSO DI EQUILIBRIO

L’intersezione tra la curva IS e la curva LM determina il reddito e il tassi di interesse di equilibrio di una nazione.

Adesso cerchiamo di indagare la questione da un punto di vista più matematico per calcolare il punto di equilibrio.

Partiamo dunque dalle equazioni delle due curve:

L’equazione della curva IS è:

$$\text{IS:} \quad Y(1 – p) + \varphi i = SA_0$$

Mentre quella che rappresenta la curva LM è:

$$\text{LM:} \quad kY – hi = M_0 – M_F$$

NB: queste equazioni si basano su un modello lineare che è più comodo da risolvere

Mettiamo dunque a sistema le due equazioni

$$\begin{array}{l}

\text{IS:} \quad Y(1 – p) + \varphi i = SA_0 \\

\text{LM:} \quad kY – hi = M_0 – M_F

\end{array}$$

Ovviamente non dobbiamo lasciarci spaventare dalla forma apparentemente complessa con cui si presenta.

Dobbiamo invece vederlo come un banale sistema con due equazioni e due incognite: Y e i.

Per risolvere questo sistema lineare esistono tanti metodi: sostituzione, confronto , semplificazione e Cramer.

L’approccio che voglio utilizzare si basa sul metodo dei determinanti (Cramer).

Da cui otteniamo immediatamente che:

$$ Y_E = \frac{\begin{vmatrix} SA_0 & \varphi \\ M_0 – M_F & -h \end{vmatrix}}{\begin{vmatrix} 1 – p & \varphi \\ k & -h \end{vmatrix}} \qquad Y_E = \frac{\begin{vmatrix} SA_0 & \varphi \\ M_0 – M_F & -h \end{vmatrix}}{\begin{vmatrix} 1 – p & \varphi \\ k & -h \end{vmatrix}} $$

Sviluppando i conti del reddito di equilibrio otteniamo:

$$ Y_E = \frac{\begin{vmatrix} SA_0 & \varphi \\ M_0 – M_F & -h \end{vmatrix}}{\begin{vmatrix} 1 – p & \varphi \\ k & -h \end{vmatrix}} = \frac{-SA_0 h – \varphi (M_0 – M_F)}{-h(1 – p) – k\varphi} = \frac{SA_0 h + \varphi (M_0 – M_F)}{h(1 – p) + k\varphi} $$

(da notare che abbiamo cambiato i segni sia al numeratore che al denominatore)

Passando dunque al tasso di interesse di equilibrio

$$ i_E = \frac{\begin{vmatrix} 1 – p & SA_0 \\ k & M_0 – M_F \end{vmatrix}}{\begin{vmatrix} 1 – p & \varphi \\ k & -h \end{vmatrix}} = \frac{(1 – p)(M_0 – M_F) – kSA_0}{-h(1 – p) – k\varphi} = \frac{kSA_0 – (1 – p)(M_0 – M_F)}{h(1 – p) + k\varphi} $$

(anche in questo caso abbiamo cambiato tutti i segni)

IMPARA LA MACROECONOMIA

Comincia un viaggio che parte dalle scelte dei consumatori e delle imprese fino ad arrivare alle forme di mercato come libera concorrenza perfetta e il monopolio.