Cosa sono e come si calcolano i tassi equivalenti nel regime ad interesse composto?

I TASSI EQUIVALENTI

I tassi equivalenti sono tassi riferiti a periodi diversi che, a parità di capitale investito e durata, ci fanno ottenere le stesso montante, e quindi lo stesso ammontare di interessi.

Se ad esempio prendiamo come riferimento un anno, un tasso trimestrale risulterà equivalente ad un tasso quadrimestrale se, a parità di capitale investito (supponiamo 1.000 euro):

il montante dell’investimento al tasso trimestrale per una durata di 4 trimestri sarà uguale al montante dell’investimento al tasso quadrimestrale per 3 quadrimestri.

Oppure equivalentemente possiamo affermare:

Gli interessi dell’investimento al tasso trimestrale per una durata di 4 trimestri saranno uguali agli interessi dell’investimento al tasso quadrimestrale per 3 quadrimestri.

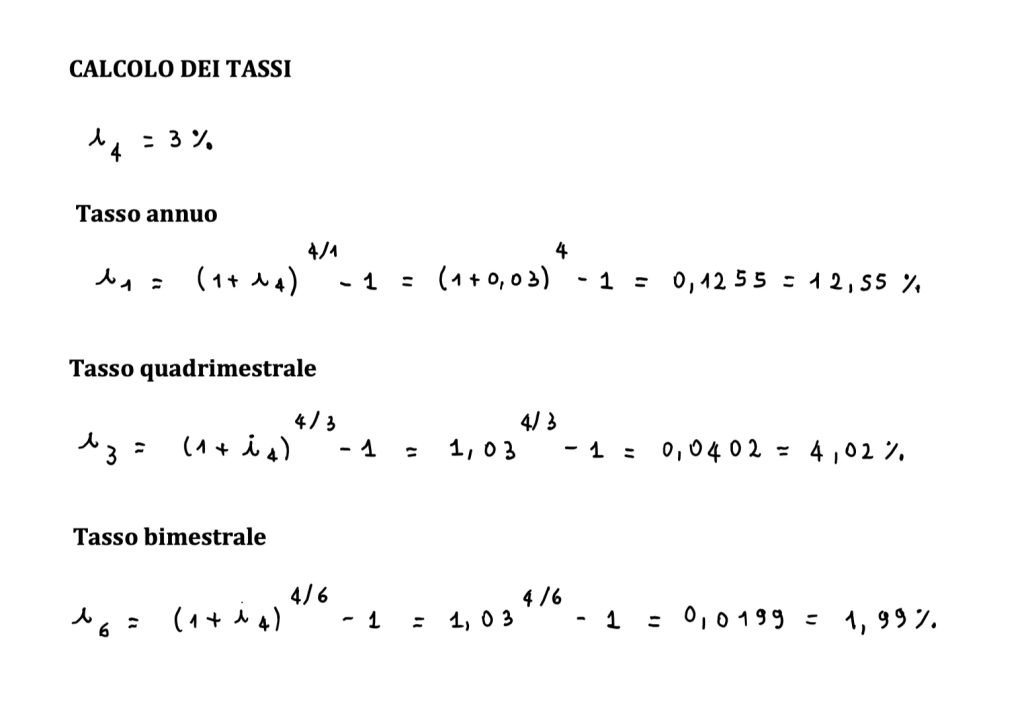

ESEMPIO DI CALCOLO DEI TASSI EQUIVALENTI NEL REGIME COMPOSTO

Prendiamo il seguente esercizio per capire come calcolare i tassi equivalenti nel regime composto.

Calcola nel regime ad interesse composto i tassi di interesse annuo, quadrimestrale, e bimestrale equivalenti al tasso trimestrale del 3%.

Il nostro dato noto è il tasso trimestrale i4 del 3%.

Nello scrivere il tasso di interesse utilizziamo l’indice 4 (scritto come pedice in basso a destra) poiché in un anno ci sono 4 trimestri.

I dati che dobbiamo ricavare sono:

- il tasso annuo i1 o semplicemente i

- il tasso il tasso quadrimestrale i3.

- il tasso il tasso bimestrale i6.

Gli indici utilizzati 1 (che possiamo anche omettere), 3 e 6 stanno ad indicare che nel periodo di un anno ci sono 1 anno (ovviamente), 3 quadrimestri e 6 bimestri.

FORMULA PER IL CAMBIAMENTO DI TASSO

La formula per i tassi equivalenti è la seguente:

$$(1+i_n)^n = (1+i_k)^k $$

Per ricavare il generico tasso in eleviamo entrambi i termini alla (1/n) e sottraiamo 1 da amo i lati dell’equazione:

$$ i_n = (1+i_k)^{\frac{k}{n}} – 1$$

Ora applichiamo la formula appena ricavata per il calcolo dei tassi di interesse.

CALCOLO DEI TASSI EQUIVALENTI NEL REGIME COMPOSTO

Dopo tutto i risultati trovati combaciano con il seguente ragionamento logico.

Se il tasso di rendimento trimestrale è del 3%, vuol dire che ogni tre mesi l’investimento rende il 3%.

Quindi ogni mese renderà circa l’1% e di conseguenza il rendimento sarà circa del 2% ogni 2 mesi (bimestrale), di circa il 4% ogni 4 mesi (quadrimestrale) e ci circa il 12% all’anno.

SCARICA I FORMULARI DI MATEMATICA FINANZIARIA IN PDF

HAI QUALCHE DOMANDA?

Se hai qualche domanda su questo argomento scrivila pure qui sotto.

IMPARA LA MATEMATICA FINANZIARIA

Scopri tutti i segreti della matematica finanziaria

Un percorso che parte dall’attualizzazione e la capitalizzazione nei regimi finanziari. Passando per le le rendite, le operazioni finanziarie, i piani di ammortamento e i criteri di scelta dei progetti. Per fine nella matematica attuariale delle assicurazioni.

L’ARTICOLO TI è PIACIUTO ?

Se questo contenuto ti è piaciuto e vorresti che anche altri utenti possano goderne di questo ed altri ancora sostieni il progetto offrendomi un semplice caffè virtuale

Questo semplice gesto per me significa moltissimo e può essere un forte impulso per lo sviluppo di tutto il progetto di divulgazione matematica

Visita il canale YouTube!

18 risposte

Buongiorno, vorrei un chiarimento in merito al passaggio di tasso annuale al tasso mensile in ric.

Con il tasso annuale dello 0.06.

Attendo sui chiarimenti.

Ciao Casmiro, grazie della domanda.

Per convertire i tassi di interesse nel regime composto utilizzi la formula:

in=(1+ik)^(k/n)-1

Quindi se devi trovare il tasso mensile a partire da quello annuo fai:

i12=(1+i)^(1/12)-1.

Nel tuo caso se il tasso annuo è pari al 6%, ottieni:

i12=1,06^(1/12)-1=0,004868=0,4868%

Da notare che questo tasso è circa 1/12 del tasso annuo.

Se ti trovavo nel regime semplice bastava fare:

i12=i/12?0,06/12=0,005=0,5%

Ciao Andrea ,ottima spiegazione

Avrei una perplessita che vorrei esporti…. il tasso TAN che applicano nei finanziamenti tecnicamente è proprio un “tasso annuo nominale convertibile k volte l’anno”? lo possiamo incontrare e utilizzare sia nel regime semplice che nel composto?

Avrei una qualche dubbio perchè non ho mai capito bene se i tassi nominali dipendano dal regime finanziario in oggetto in quanto non sono tassi “effettivi”.

Ad esempio se in un finanziamento con pagamento rata mensile, avessi un TAN del 5% e dovessi trovare il tasso periodale effettivo mensile che calcolo sarebbe corretto fare secondo le regole della matematica finanziaria?

i12= TAN/12 oppure (1+TAN)^1/12 ??

Grazie,attendo tue

Ciao Alex

Se conosci il TAN per ricavare quello mensile effettivo fai TAN/12

Grazie mille Andrea.

Avrei due ultime cose da chiederti

1) Possiamo definire il Tan come un tasso annuo nominale convertibile x volte l’anno? (in base appunto alla periodicità delle rate)

2) perché nei mutui alla francese, con rate costanti calcolate in base alle leggi del regime composto, viene usato un TAN (tasso nominale) e non direttamente un TAE (che è anch’esso un tasso composto) per calcolare le rate? Per coerenza col regime finanziario composto dovrebbero a mio avviso calcolare le rate in base al TAE. Come la vedi?

Grazie

Alex

Ciao Alex

Esatto il TAN è proprio il tasso di base annua convertibile x volte l’anno.

Se il contratto di mutuo prevede rate mensili allora è convertibile 12 volte l’anno.

Quindi per ricavare l’effettivo tasso mensili dividiamo questo TAN per 12.

Per quanto riguarda le ragioni posso fare una serie di ipotesi.

La prima è la maggior semplicità nel dividere per 12,piuttosto che fare i12=(1+i)^(1/12)-1.

Si tratta ovviamente di una semplicità di calcolo concettuale ovviamente.

La maggior parte della popolazione farebbe questo semplice calcolo.

Il secondo di motivo credo sia legato alla storia e alla prassi.

Probabilmente qualcuno in un certo tempo ha scritto uno dei primi contratti in questo modo.

Poi lo hanno fatto anche altri.

Poi si è definita una certa prassi per chi la cosa funziona così

La terza ragione potrebbe essere di natura legislativa.

Ovvero quando si è creata quella prassi qualche legislatore ha deciso che il contratto di formalizzava così

Ora queste sono mie ipotesi.

La cosa importante è comprendere il concetto che tu credo abbia compreso.

i tassi equivalenti permettono di trovare anche lo stesso valore attuale o solamente il montante?

Ciao viola anche il montante

quindi, ogni volta che ho una periodicità diversa rispetto ai tassi, devo sempre convertire il tasso in funzione del tempo e mai il tempo in funzione del tasso, sia per trovare il VA che il montante?

Esatto se vuoi applicare la formula della rata costante

Quindi a figurato n al tasso i

Oppure esse figurato n al tasso i non puoi fare altrimenti

Se invece si tratta di flussi diversi o a diverse scadenza puoi optare anche per la seconda opzione

Ciao andrea, partendo da un tasso semestrale del 5% nel regime degli interessi composti, e devo trovare il tasso annuo per calcolare il montante del regime, a quanto ammonterà questo tasso ?

Ciao Francesco

Bisogna applicare la formula del cambio di tasso

i=(1+0,05)^2 -1 = 0,1025

Nei corsi a questa pagina trovi tutto quello che ti serve

https://andreailmatematico.it/corsi-matematica-finanziaria/

In particolare questi sono nel primo MINICORSO

CONCETTI BASE E REGIMI (oltre che ovviamente nel corso completo)

Ciao e grazie mille per le tue lezioni molto utili.Ho una domanda riguardo ad un esercizio presente sul mio libro e ti lascio la soluzione e anche la teoria.

Sia dato il tasso i(27 giorni) = 0,00234, qual’è il tasso annuo ad esso equivalente nel RIC?

formula generale: i=(1+i(t))^(1/t)-1 e quindi in questo caso abbiamo t=27 giorni che trasformato in anni è uguale a 27/360=0,075

i=(1+0,00234)^(360/27) -1 = 0,03165. Fine esercizio.

La formula utilizzata dal libro mi sembra che può essere usata per periodi di anno frazionario invece nel tuo caso “n” deve essere un numero intero?

Teoria dal libro: Nel RIC il tasso d’interesse relativo ad 1/m – esimo di anno, equivalente al tasso annuale i, che indichiamo con i di m( m pedice di i) o, equivalentemente, con i 1/m (pedice), è dato dall’equazione: (1+im)^m = 1+i (◊) che indica il fatto che il montante di un’unità di capitale impiegata per un anno al tasso annuo i è uguale al montante prodotto dallo stesso capitale impiegato per m emmesimi di anno al tasso effettivo periodale im(m al pedice di i).

Le corrispondenti relazioni tra tasso effettivo annuo e tasso periodale sono descritte da: im= (1+i)^(1/m)-1 e i = (1+im)^m -1

Il montante ottenuto dopo un numero frazionario t = n/m di anni si può calcolare applicando la legge di capitalizzazione del regime oggetto di

studio, dove al posto del tasso i si utilizza il tasso periodale im e la capitalizzazione avviene quindi per n periodi.

Generalizzando la ◊ ad un qualunque intervallo temporale, dato un tasso periodale i (t), per calcolare il tasso annuo i equivalente in

RIC risolviamo nell’incognita i l’equazione 1+i(t) = (1+i)^t e quindi i = (1+i(t))^(1/t) -1

Ciao Alessandro

Si le formule che hai usato sono tutte corrette

Di solito i tassi più utilizzato sono quelli riferiti a mese, bimestre, trimestre eccetera

Però è possibile generalizzare i concetti con un tempo t generico

Ciao e grazie mille per le tue lezioni molto utili.Ho una domanda riguardo ad un esercizio presente sul mio libro e ti lascio la soluzione.

Sia dato il tasso i(27 giorni) = 0,00234, qual’è il tasso annuo ad esso equivalente nel RIC?

formula generale usata dal libro: i=(1+i(t))^(1/t)-1 e quindi in questo caso abbiamo t=27 giorni che trasformato in anni è uguale a 27/360=0,075

i=(1+0,00234)^(360/27) -1 = 0,03165. Fine esercizio.

La formula utilizzata dal libro mi sembra che può essere usata per periodi di anno frazionario invece nel tuo caso “n” deve essere un numero intero?

Ciao Alessandro

Quando ci troviamo nel regime composto a convenzione esponenziale il tempo può essere espresso anche per tempi frazionari

Ad esempio se hai un tasso annuo del 5% e vuoi calcolare il montante in 200 giorni

Il tempo è 200/365

M=C*1.05^(200/360)

Se ti danno il tasso a 200 gg che è 4% per ricavare il corrispondente tasso annuo usi

i= 1.04^(360/200)-1

Ovviamente se sei nell’anno civile usi 365 invece che 360 (anno commerciale)

In regime esponenziale con tasso composto trimestrale 2%, quanto vale il tasso logaritmico (annuo)?

Ciao Matteo

Puoi usare la seguente formula

log((1+i4)^4 -1)

Nello specifico

Log(1,02^4 -1)

Con log si intende logaritmo naturale