Le rendite svolgono un ruolo assolutamente centrale nella matematica finanziaria e nella finanza aziendale.

Grazie ad esse è possibile ad esempio determinare:

- il prezzo di un’azione e di un’obbligazione

- il valore di una società

- la fattibilità e la scelta tra più progetto di investimento.

Procediamo però con ordine e cerchiamo di dare una definizione di rendita

INDICE

DEFINIZIONE DI RENDITA

Si definisce rendita una operazione finanziaria con importi tutti dello stesso segno. Questi importi li chiamiamo rate.

Per entrare subito nel vivo della questione facciamo subito un esempio pratico che ci faccia capire in modo concreto l’argomento che stiamo trattando.

ESEMPIO

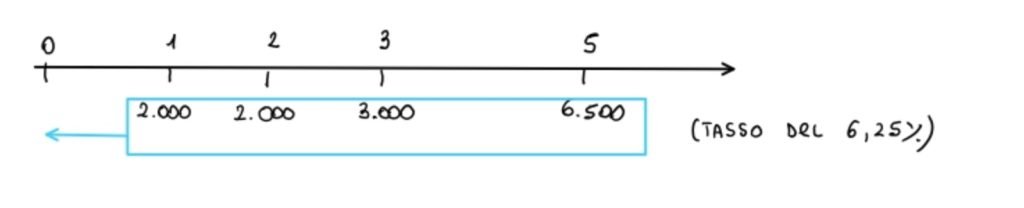

Mario versa sul suo conto 2.000 euro alla fine dell’anno (versamenti posticipati) per i primi due anni, 3.000 euro il terzo , e 6.500 euro dopo cinque anni. Calcola il valore attuale e il montante di questa rendita, al tasso di mercato del 6,25%.

Come potete notare è possibile rappresentare questa situazione lungo una linea del tempo.

Sopra la linea ho rappresentato i tempo (1; 2; 3; 5).

Sotto la linea in corrispondenza dei tempi ho rappresentato gli importi versati da Marco (2.000; 2.000; 3.000; 6.500).

Il testo ci chiede di calcolare il valore attuale e il montante di questa rendita.

Supponendo di operare nel regime calcoliamo per prima cosa il valore attuale.

Per farlo dovremo attualizzare ogni singolo importo della rendita e portarlo al tempo zero.

Ricordiamo che nel regime composto per attualizzare una singola rata dovremo utilizzare la formula:

V=R\cdot(1+i)^{-t}$$

Il valore attuale V(0) di una rendita è la sommatoria dei valori attuali delle singole rate:

$$ V(0) = \sum_{k=1}^n R_k \cdot (1+i)^{-t_k} $$

$$ V(0) = 2.000 \cdot 1,0625^{-1} +2.000 \cdot 1,0625^{-2} + 3.000 \cdot 1,0625^{-3} + 6.500 \cdot 1,0625^{-4} = 9.845 $$

Qual è il significato del risultato che abbiamo appena trovato?

Rinunciare oggi alla cifra di 9.850 euro equivale, quando il tasso di mercato è del 6,5%, a ricevere 2.000 euro tra un anno, 2.000 euro tra due anni, 3.000 euro tra 3 anni e 6.500 euro tra cinque anni.

Calcoliamo ora il montante della rendita.

Calcolare il montante significa calcolare il valore di tutta la rendita alla scadenza della stessa.

Siccome in questo caso i pagamenti sono posticipati, la scadenza della rendita avverrà all’atto dell’ultimo versamento, avvero al tempo 5.

Per calcolare il montante M(t_n) della rendita dovremo usare il procedimento della capitalizzione.

In particolare operando nel regime composto useremo la seguente formula:

$$ M(t_n) = \sum_{k=1}^n R_k \cdot (1+i)^{t_n-t_k} $$

Dove tn rappresenta il tempo finale e tk l’epoca della rata k-esima.

Tradotto sulla linea del tempo ed in calcoli avremo:

$$ M(5) = 2.000 \cdot 1,0625^{4} +2.000 \cdot 1,0625^{3} + 3.000 \cdot 1,0625^{2} + 6.500 \cdot 1,0625^{-4} = 9.845 $$

Qual è il significato di questo valore?

Rinunciare tra un anno e tra due anni a 2.000 euro, tra 3 anni a 3.000 euro e tra 5 anni a 6.500 equivale, quando il tasso presente nel mercato è del 6,5% a disporre di 13.335 euro tra 5 anni.

Chiaramente questo valore risulterà maggiore della somma dei 4 importi che abbiamo capitalizzato.

RENDITE PARTICOLARI

Quando parliamo di rendite in realtà stiamo parlando di un vasto regno.

Esiste un’ampia classificazione delle rendite.

Tuttavia, quando affrontiamo la realtà economica e finanziaria, esiste un modello di rendita che è di gran lunga più utilizzato per la sua semplicità e praticità.

Le rendite più studiato all’interno dell’ormai famoso regime composto sono: periodiche, a rata costante, temporanee, immediate e posticipate.

Prima di analizzare la formula vediamo insieme il significato di ognuno di questi termini:

PERIODICHE: le rate sono versate ad intervalli di tempo regolari

RATA COSTANTE: rate tutte di pari importo

IMMEDIATE: partono da subito

POSTICIPATE: la rata viene pagata alla fine del periodo di competenza (esempio pagamento dell’affitto a fine mese)

TEMPORANEE: con un numero limitato di rate (n rate)

COMINCIA UN PERCORSO CON LA MATEMATICA FINANZIARIA

Se vuoi approfondire il regime a interesse semplice dai pure un’occhiata al MINI CORSO 1 sui concetti base e regimi finanziari che ho realizzato sulle operazioni finanziarie e le rendite.

Mentre se vuoi scoprire tutta la materia della matematica finanziaria dai un’occhiata ai corsi di matematica finanziaria.

Scopri anche il canale YouTube !

RAPPRESENTAZIONE GRAFICA E FORMULA

Vediamo ora assieme come si calcola il valore attuale di una rendita con queste caratteristiche.

Per prima cosa disponiamo su una linea del tempo questa rendite.

Sopra la linea del tempo mettiamo i tempi ordinati e come numeri naturali {0; 1; 2; …;n}.

Sotto a partire dal numero 1 mettiamo le rate {R1; R2; …;Rn}

Per calcolare il valore attuale di questa rendita procediamo all’attualizzazione di tutte le rate portandole al tempo zero.

$$ V(0) = R \cdot (1+i)^{-1} + R \cdot (1+i)^{-2} + R \cdot (1+i)^{-3} + \cdots + R \cdot (1+i)^{-(n-1)} + R \cdot (1+i)^{-n} $$

Come potete notare tutte le rate sono pari a R, essendo costanti, così che noi possiamo raccogliere questo termine.

Si può tranquillamente dimostrare che il valore attuale di questa rendita si può calcolare mediante la seguente formula:

$$V(0) = R \cdot \frac{1-(1+i)^{-n}}{i} $$

In particolare possiamo chiamare il termine che moltiplica la rata con i nome di “a figurato n al tasso i“, un concetto che diventa di centrale importanza

$$ \bf{ { a_ {n \rceil{i}} = \frac{1-(1+i)^{-n}}{i} } } $$

Svolgiamo subito un esempio che ci faccia capire in concreto quello che abbiamo appena imparato.

ESEMPIO

Andrea versa ogni anno , alla fine dell’anno, la cifra di 2.000 euro su un fondo che rende il 5% per 5 anni

Calcola il valore attuale della rendita

MONTANTE

L’altro concetto cardine delle rendite è il montante.

Per calcolare il montante di una rendita provvediamo a capitalizzare tutte le n rate fino alla fine della rendita.

Quando ci troviamo di fronte ad una rendita a rata costante, periodica, temporanea, immediata e posticipata i giochi sono abbastanza semplici.

Anche in questo caso, dopo avere posizionato la rendita provvediamo a capitalizzare ogni singolo importo sino all’epoca finale n.

$$ M(t_n) = R \cdot (1+i)^{n-1} + R \cdot (1+i)^{n-1} + \cdots + R \cdot (1+i)^{n-1} + R $$

Anche in questo caso il ragionamento è simile a quello visto nel procedimento di attualizzazione.

È possibile riassumere il calcolo con una semplice formula:

$$ M(t_n) = R \cdot \frac {(1+i)^n -1}{ i } $$

In particolare chiamiamo “esse figurato n al tasso i” il fattore che moltiplica la rata:

$$ \bf{ { s_ {n \rceil{i}} = \frac{1-(1+i)^{-n}}{i} } } $$

Torniamo all’esempio di prima e calcoliamo il montante della rendita

Potremo calcolare il montante al tempo 5 mediante il classico calcolo della capitalizzazione:

$$ M (5) = 2.000 \cdot 1,05^4 +2.000 \cdot 1,05^3 + 2.000 \cdot 1,05^2 + 2.000 \cdot 1,05^1 + 2.000 $$

Oppure mediante la formula sintetica della capitalizzazione delle rendite:

$$ M (5) = 2.000 \cdot s_ {5 \rceil0,05} = 2.000 \cdot \frac{1,05^{5} -1}{0,05} = 11.051 $$

HAI QUALCHE DOMANDA ?

Se hai qualche domanda scrivila nei commenti!

IMPARA LA MATEMATICA FINANZIARIA

Se vuoi approfondire il regime a interesse semplice dai pure un’occhiata al MINI CORSO 1 sui concetti base e regimi finanziari che ho realizzato sulle operazioni finanziarie e le rendite.

Mentre se vuoi scoprire tutta la materia della matematica finanziaria dai un’occhiata ai corsi di matematica finanziaria.

L’ARTICOLO TI è PIACIUTO ?

Se questo contenuto ti è piaciuto e vorresti che anche altri utenti possano goderne di questo ed altri ancora sostieni il progetto offrendomi un semplice caffè virtuale

Questo semplice gesto per me significa moltissimo e può essere un forte impulso per lo sviluppo di tutto il progetto di divulgazione matematica

Visita il canale YouTube!

31 risposte

Un fondo rustico fornirà nei prossimi mesi i seguenti redditi :

dal 1 al 5 anno 8000 €

dal 6 al 9 anno 5500 €

dal 10 al 18 anno 4000€

Al saggio del 5 % calcolare il reddito medio annuo .

Ciao Adriano, grazie per la domanda.

In questo caso dobbiamo attualizzare tre rendite.

La prima con 5 rate da 8.000

La seconda con 4 rate da 5.500

La terza con 9 rate da 4.000

Tutte quante al saggio annuo del 5%, ovvero 0,05

Dunque procediamo cosi.

Prima andiamo a calcolare il valore attuale V, ottenuto come segue:

V = 8.000 * a(5; 0,05) + 5.500 * a(4; 0,05)*1,05^(-5) + 4.5000 * a(9; 0,05)*1,05^(-9)

Come puoi nota re ci sono i fattori attualizzanti tipici delle rendite:

a(n;i) = (1-(1+i)^(-n))/i

e per la seconda rendita siccome parte da 6 (ma il valore attuale cade in 5) l’abbiamo attualizzata di 5 periodi, moltiplicandola per 1,05^(-5)

La stessa cosa vale per la terza rendita attualizzata di 9 periodi (*1,05^(-9))

Inseriamo i calcoli veri e propri:

V = 8.000 * (1-1,05^(-5))/0,05 + 5.500 * (1-1,05^(-4))/0,05 * 1,05^(-5) + 4.5000 * (1-1,05^(-9))/0,05 * 1,05^(-9)

Dunque V è pari a:

V = 68.243,77

Passiamo ora al calcolo del reddito medio:

Per ottenerlo dividiamo il valore attuale V, per il fattore attualizzante di una rendita di 18 rate

R = V / a(18,0,05)

R = 68.243,77 / [(1-1,05^(-18))/0,05] = 5.838

Scegliere tra i seguenti il valore che può corrispondere al montante di una rendita costituita da 10 rate annuali, ciascuna di importo 1 000 euro, tasso annuale d’interesse 4%. Il montante è calcolato all’atto del pagamento dell’ultima rata.

Ciao Seif

La formula da utilizzare è

M= R* s(n,i)

Nel nostro caso

M= 1.000 * s(10, 0.04)

M= 1.000* (1,04^10 -1)/0,04

Guarda anche il reel

https://www.instagram.com/reel/Cyf76mkNSGl/?igshid=MTc4MmM1YmI2Ng==

Vengono effettuati in una banca i seguenti versamenti : € 10329.14 oggi , € 10329.14 fra 3 mesi . Calcolare il tempo occorrente

da oggi per maturare un interesse di € 1032.14 . ( i = 6.5 %)

Ciao Adriano, grazie per la domanda.

In quale regime stiamo operando?

Ciao Andrea, come da accordi per le vie brevi ti scrivo i due quesiti:

Primo:

Le due successioni di flussi di cassa {-10,0,12}/(0,1,2) e {-10,X,X}/(0,1,2) (dove il tempo è espresso in anni) hanno lo stesso TIR. Calcolare il valore X.

Se il progetto hanno lo

Stesso tir ricavi il TIR dalla prima operazione finanziaria

Chiamiamo il tir semplicemente i

L’equazione che imposti è

-10 + 12*(1+i)^(-2)=0

Quindi

(1+i)^(-2)=10/12

Quindi

i=(10/12)^(-1/2) -1 = 0,09544

Una volta che hai ricavato il TIR

imponi questo TIR nella seconda operazione finanziaria

-10 + X*1,09544^(-1) + X*1,09544^(-2) = 0

Raccogli X a sinistra e numeri a destra

X*(1,09544^(-1) + 1,09544^(-2))=10

Da cui

X=10/(1,09544^(-1) + 1,09544^(-2))

X=5,726

Ripeto nel corso ci sono tantissimi esercizi di questo tipo

https://andreailmatematico.it/corsi-matematica-finanziaria/

E questo è il secondo:

Si considerino le due seguenti operazioni finanziari:

(A) investimento di 10000 euro che produce una rendita annuale posticipata di 4000 euro l’anno per 4 anni.

(B) investimento di 20000 euro oggi per 3 anni: il capitale viene rimborsato per intero fra 3 anni, nel frattempo vengono corrisposti interessi annuali posticipati al tasso del 10% annuo.

Scegliere quella più conveniente sulla base del REA essendo il tasso di valutazione dell’8%.

Questi sono i due quesiti… prego di illustrarmeli con i passaggi che fai… grazie mille!!

Per prima cosa calcoli il REA del primo progetto

REA(A)= -10.000 + 4.000* a(3; 0,08)

Dove a(3; 0,08) è il fattore attualizzante delle rendite

a(3; 0,08)=(1-1,08(-3))/0,08

Nel secondo caso ricevi interessi ogni anno pari al 20% del capitale quindi 2.000 euro all’anno

Dunque puoi attualizzare in questo modo

REA = -20.000 + 2.000*1,08^(-1) + 2.000*1,08^(-2) + 22.000*1,08^(-3)

L’ultimo anno infatti è rimborsato anche il capitale

Mi pare di aver già visto questo quesito in un eserciziario di Bergamo

Se è quello è devi svolgere esercizi ti consiglio questo ESERCIZIARIO (è il secondo corso del link)

Trovi sviluppare tutte le vecchie prove degli ultimi 10 anni insieme a tantissimi esercizi spiegati passo a passo

Se ti mancano proprio i concetti e non riesco a capire la simbologia ti consiglio anche il primo

https://andreailmatematico.it/corsi-matematica-finanziaria/

Grazie Andrea gentilissimo ed ora vedo di prendere l’eserciziario…. Solo una cosa: nell’investimento (a) lui parla di una rendita per 4 anni, perché nella risoluzione mi metti elevato alla -3?? Non dovrebbe essere alla -4, considerando che l’investimento iniziale è il t0??

Si esatto alla meno 4, pardon

E poi perché il tasso del fattore di attualizzazione lo calcoli al 10%??

Doppio pardon , 8%

Dovrei avere corretto tutto

Ovviamente sempre nell’investimento (a) intendo….

Vengono effettuati i seguenti versamenti : € 10329.14 oggi , € 10329.14 fra 3 mesi . Calcolare il tempo occorrente da oggi per

maturare un interesse di € 1032.91 . ( 6,5 % )

Ciao Adriano.

In quale regime ci troviamo?

Semplice, composto oppure anticipato?

Interesse semplice

Ciao Adriano:

Ricordiamo che nell’interesse semplice l’interesse viene calcolato così:

I = Cit

con :

C = capitale

i = tasso di interesse

t = tempo.

Nel nostro caso abbiamo 2 capitali C1 e C2 che producono 2 interessi I1 e I2

L’interesse complessivo è:

I = I1 + I2

I = C1*i*t1 + C2*i*t2

Da notare che il tasso i è sempre pari nel nostro caso a 6,5% = 0,065

Fortunatamente per noi anche i due capitali investiti sono gli stessi:

C1 = C2 = C = 10.329,14

I = C*i*t1 + C*i*t2

Raccogliendo a fattori comune abbiamo:

I = C*i* (t1+t2)

Se chiamiamo t la scadenza finale e la esprimiamo in anni abbiamo che

t1 = t

t2 = t -3/12

Ricordiamo che 3 mesi sono 3/12 di anno

I = C*i* (t+t–3/12)

I = C*i* (2t–3/12)

Possiamo rileggere l’equazione da destra a sinistra:

C*i* (2t–3/12) = I

Dividiamo tutto Per C*i

2t–3/12 = I/(C*i)

sommiamo 3/12 ad entrambi i termini

2t = I/(C*i)+3/12

Dividiamo tutto per 2 (o moltiplichiamo per 1/2

t = 1/2 *[I/(C*i)+3/12]

Ora sostituiamo i dato che possediamo

t = 1/2 * [1.032,91 /(10.329,14*0,065) +3/2] = 1,5192

Questo è il tempo in anni.

Se lo vogliamo in anni e mesi diremo

1 anno

0,5192*12 = 6,23 mesi

Se lo vogliamo in anni, mesi e giorni diremo:

1 anno, 6 mesi e

0,23*30 = 6,9 circa 7 giorni

Annualità. Ho un credito , da pagare subito , di € 2582,28 . Concedo il pagamento in rate mensili posticipate al saggio

del 9,5 % in 3 anni . Calcolare l’importo della rata .

Ciao Adriano.

L’importo delle rate dipende dal regime finanziario in cui ci troviamo.

Se ci troviamo nel REGIME SEMPLICE.

In generale se:

C = credito

i = tasso di interesse

n = numero di rate

i = tasso di interesse (associato alla rata)

R = RATA

Il calcolo della rata è:

R = C / [1/(1+i) +1/(1+2i) +… + 1/(1+ni)]

Nel nostro caso:

R = 2582,28 / (1/(1+0,095) + 1/(1+2*0,095) +1/(1+3*0,095)]

R = 1.019,94

La maggior parte dei quesiti di questo tipo (e in generale) nel moderno mondo economico il regime

utilizzato è quasi sempre quello COMPOSTO.

Il calcolo della rata è in questo caso:

R = C / a(n,i)

Dove a(n,i) si legge a figurato n al tasso i e si calcola così:

a(n,i) = (1-(1+i)^(-n))/i

Dunque nel nostro caso:

R = 2582,28 /a(3,0.095) = 1.029,245

Montante semplice . Tizio è debitore di € 1291.14 , da pagarsi tra 8 mesi-7 giorni , e creditore nei confronti della stessa persona

dei seguenti importi :

– € 258.23 da pagarsi tra 20 giorni ;

– €774.68 da pagarsi tra 9 mesi e mezzo :

Qual è la somma necessaria per saldare oggi ogni pendenza ? ( i = 10.5 % )

Ciao Adriano.

Per calcolare al tasso del 10,5% il valore del sito oggi nel regime semplice dobbiamo sommare

i valori attuali dei crediti e sottrarre il valore attuale dei debiti.

Ricordiamo che nel regime semplice il fattore attualizzante è 1/(1+it)

se il tempo è espresso in anni mesi giorni, indicati con a m g, asserendo il tasso annuo

faremo t = a + m/12 + g/360 (ipotizzando l’anno commerciale.

Dunque il calcolo risulta:

VA = +258,23/(1+0,105*20/360) + 774,64 / (1+0,105*9,5/12) -1.291,14 / (1+0,105*(8/12+7/369))

VA = -202,50

Tizio oggi è debitore di quella cifra.

Se la paga oggi è posto

Un appartamento al mare è affittato mensilmente ; i canoni ordinari anticipati sono i seguenti : dicembre € 361.52 ,

gennaio € 464.81 , febbraio € 413.16 , giugno € 464.81 , luglio € 619.75 , agosto € 774.68 , settembre €568.10 .

Le spese annue a carico del proprietario ammontano a € 1291.14 da considerarsi in due semestralità anticipate .

Calcolare il valore ordinario dell’ immobile . ( r = 7.5 % ; r di capitalizzazione = 3.8 % )

Ciao Adriano sono due richieste diverse?

Oppure quei due r hanno due significati ben precisi?

Si , una per calcolare il guadagno netto ( r ) e l’altro per calcolare il valore dell’immobile ( r di capitalizzazione ) .

ok perfetto.

Allora in primo luogo ho fatto delle ipotesi

Come primo mese ho considerato gennaio e come ultimo mese dicembre

Dopo di che possiamo capitalizzare gli affitti fini alla fine dell’anno (ho usato il tasso di capitalizzazione, anche se sinceramente non so se è corretto)

Ricordiamo che gli affitti sono anticipati dunque bisogna spostarli alla fine dell’anno.

E dobbiamo tenere conto dei mesi in cui questi vengono pagati

464,81·1,038^(12/12) + 413,16·1,038^(11/12) + … + 361,52·1,038^(1/12) = 4.696,79

Dopodiché capitalizziamo anche le spese allo stesso modo, dividendo per 2 l’importo:

645,57·(1,038^(12/12) + 1,038^(6/12)) = 1.817,45

Adesso sottriamo le entrate capitalizzate (affitti) alle uscite capitalizzate e troviamo la rata anni:

R = 4.696,79 – 1.817,45 = 2.879,34

Supponendo che l’immobile dia una rendita perpetua dividiamo tale differenza per il tasso (immagino l’altro)

V = 2.879,34 / 0,075 = 38.391,23

come riesco a calcolare il tasso di interesse su base annua per un capitale di partenza di € 5.000 che vienei ncrementato ogni fine settimana per 48 settimane di € 1.000 ?

Grazie per la risposta

Ciao Vittorio

i=((48+5)/5)^(52/48)-1

Ciao Andrea, ma tra una rendita anticipata immediata temporanea ed una posticipata immediata temporanea, nelle ipotesi in cui il calcolo del valore attuale sia fatto con rate tutto dello stesso importo, tasso d’interesse per periodo periodo pagamento costante, rate equidistanti con la stessa scadenza con cui si compone il tasso di interesse ed un valore attuale calcolato prima del primo pagamento, chi ha il valore attuale maggiore? Perché? Grazie mille

Quella anticipata ha un valore attuale maggiore

Infatti tutte le rate risultano spostate temporalmente all’inizio del periodo, quindi un tempo inferiore rispetto a quelle

Posticipate, dunque bisogna attualizzare il tutto per un periodo in meno.

Per ottenere il valore attuale anticipato da quello posticipato basta che capitalizziamo di un periodo