In questo articolo rispondiamo alle domande relative al quiz sull’ammortamento italiano.

INDICE

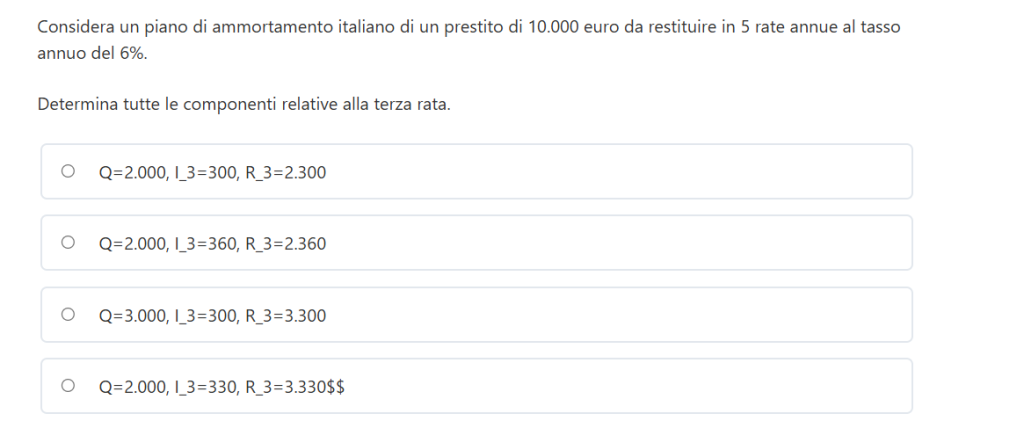

DOMANDA 1- QUIZ AMMORTAMENTO ITALIANO

I dati che abbiamo a disposizione sono:

$$S=10.000\quad n=5\quad i=6\%$$

L’ammortare della quota capitale è determinata dividendo l’import preso a prestito per il numero delle rate:

$$Q=\frac{S}{n}=\frac{10.000}{5}=2.000$$

Per la quota interesse ad una generica epoca k (k-esima rata) è la seguente nell’ammortamento italiano:

$$I_k=Q\cdot(n-k+1)\cdot i$$

Nel nostro caso k=3, dunque:

$$I_3=2.000\cdot(5-3+1)\cdot0,06=360$$

Dunque l’importo della terza rata è la somma tra la quota capitale e la quota interesse:

$$R_3=Q+I_3=2.000+360=2.360$$

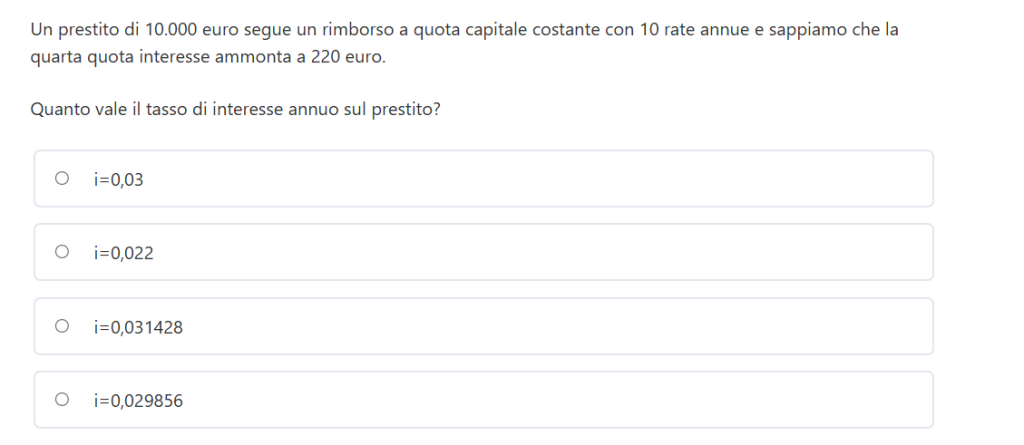

DOMANDA 2- QUIZ AMMORTAMENTO ITALIANO

I dati a nostra disposizione sono i seguenti:

$$S=10.000\quad n=10\quad I_4=220$$

Partendo dalla formula generica per il calcolo degli interessi ad una generica epoca k, possiamo ricavare il trasso di interesse sul prestito:

$$I_k=\frac{S}{n}\cdot(n-k+1)\cdot i\ \to\ i=\frac{I_k}{S}\cdot\frac{n}{n-k+1}$$

Sapendo dunque che i dati noti sono relativi alla quarta quota interesse (k=4) inseriamo tutti dati:

$$i=\frac{220}{10.000}\cdot\frac{10}{10-4+1}=0,03142857$$

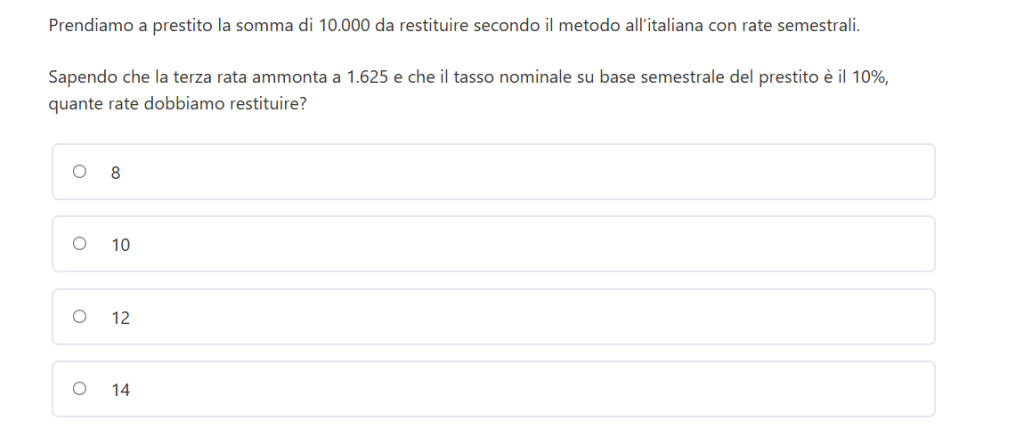

DOMANDA 3

I dati che ci sono noti all’interno di questo ammortamento italiano sono:

$$S=10.000\quad R_3=2.600\quad j_2=10\%$$

Sappiamo inoltre (molto importante) che la rata è semestrale.

Ricordiamo ora la relazione che collega una generica rata all’epoca k agli altri dati del finanziamento all’italiana:

$$R_k=\frac{S}{n}\cdot[1+(n-k+1)}$$

Moltiplichiamo tutto per n e moltiplichiamo a destra S:

$$n R_k=S+Sin-Sik+Si$$

Spostiamo a sinistra i termini con l’incognita n (che raccogliamo), mentre a destra raccogliamo la S

$$n(R_k-Si)=S(1-ik+i)$$

Risolviamo dunque l’equazione di primo grado ricavando la n, che indica il numero delle rate:

$$n=\frac{S(1-ik+i)}{R_k-Si}$$

Dobbiamo stare attenti ora al fatto che la rata è semestrale ed è quindi necessario inserire il tasso effettivo semestrale (i2), che possiamo ricavare dal corrispondente tasso nominale convertibile semestralmente:

$$i_2=\frac{j_2}{2}=\frac{0,10}{2}=0,05$$

Ora abbiamo tutti i dati che possiamo inserire per calcolare il numero della rate:

$$n=\frac{10.000(1-3\cdot0,05+0,05}{1.625-10.000\cdot0,05}=8$$

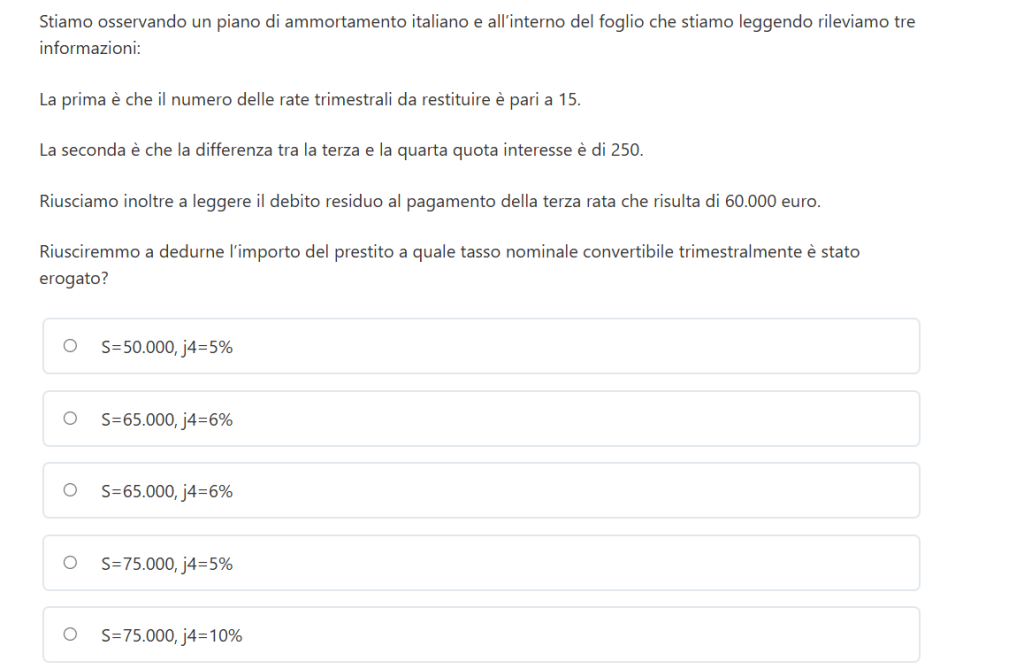

DOMANDA 4

Ricordiamo che in un piano di ammortamento italiano l’importo del debito ad una generica epoca k risulta:

$$ D_k=(n-k+1)\cdot\frac{S}{n}$$

In questo modo possiamo determinare l’importo S del prestito invertendo la formula:

S=\frac{n}{n-k}\cdot D_k$$

Nel nostro caso i dati noti che abbiamo a disposizione sono:

$$I_3-I_4=250\quad n=15\quad D_3=60.000$$

Sfruttando quindi gli ultimi due dati ci ricaviamo il capitale S:

$$S=\frac{15}{15-3}\cdot60.000=75.000$$

Ricordiamo inoltre che nel piano di ammortamento italiano la differenza tra due quote interesse successive qualsiasi risulta:

$$\Delta I= -\frac{S}{n}\ i$$

(consideriamo questo dato positivo se facciamo la differenza tra la precedente e quella successiva)

Dunque possiamo anche scrivere nel nostro caso:

$$\Delta I= \frac{S}{n}\ i$$

Da questa formula ricaviamo il tasso di interesse:

$$i=\frac{n\ \Delta i}{S}=\frac{15\cdot250}{75.000}=0,05$$

Essendo che la rata è semestrale abbiamo appena trovato il tasso semestrale sull’operazione (i2).

Quindi il tasso nominale del prestito su base semestrale (j2) risulta esattamente il doppio:

$$j_2=2\ i_2=2\cdot0,05=0,10$$

SCOPRI LA MATEMATICA FINANZIARIA!

Comincia un fantastico viaggio alla scoperta della matematica finanziaria.

Un percorso che parte dai regimi finanziari, e passa attraverso rendite, piani di ammortamento, scelta di progetti e criteri di valutazione dei progetti, con tappa finale nella matematica attuariale

Scopri anche il canale You Tube