In questo articolo parleremo dell’equazione e degli spostamenti relativi alla curva IS.

INDICE

- 1 MODELLO IS – LM

- 2 CURVA IS (INVESTMENT-SAVING)

- 3 RELAZIONE TRA INVESTIMENTI, TASSO E REDDITO

- 4 EFFETTO DELLA VARIAZIONE DEI TASSI SULL’INVESTIMENTO

- 5 COSTRUZIONE DELLA CURVA IS

- 6 EQUAZIONE DELLA CURVA IS

- 7 PASSAGGI MATEMATICI PER RICAVARE L’EQUAZIONE DI IS

- 8 RAPPRESENTAZIONE DELLA CURVA IS

- 9 ALCUNE PRECISAZIONE SUL MODELLO APPENA VISTO

- 10 SPOSTAMENTI DELLA CURVA IS

- 11 LE POLITICHE FISCALI DEL GOVERNO

- 12 IMPARA LA MACROECONOMIA

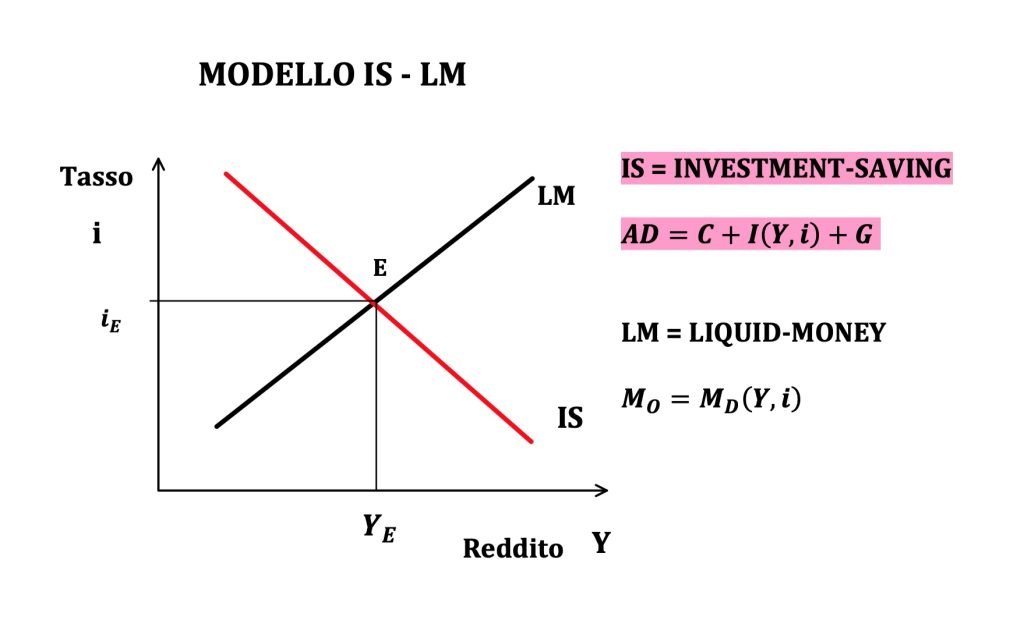

MODELLO IS – LM

La curva IS insieme alla curva LM costituisce il cosiddetto modello IS-LM che i macroeconomisti utilizzano per determinare nel breve periodo il reddito e il tasso di interesse di un’economia.

Questo modello è utilizzato in particolare per analizzare i cambiamenti di queste due variabili a seguito di politiche fiscali e monetarie espansive e restrittive.

In particolare le politiche fiscali che operano sul mercato dei beni spostano a destra o sinistra la curva IS.

Mentre le politiche monetarie che possono essere espansive o restrittive vengono effettuate dalla banca centrale sul mercato monetario e muovono la curva LM.

I questo articolo vogliamo analizzare più da vicino la curva IS analizzandone l’equazione e gli spostamenti.

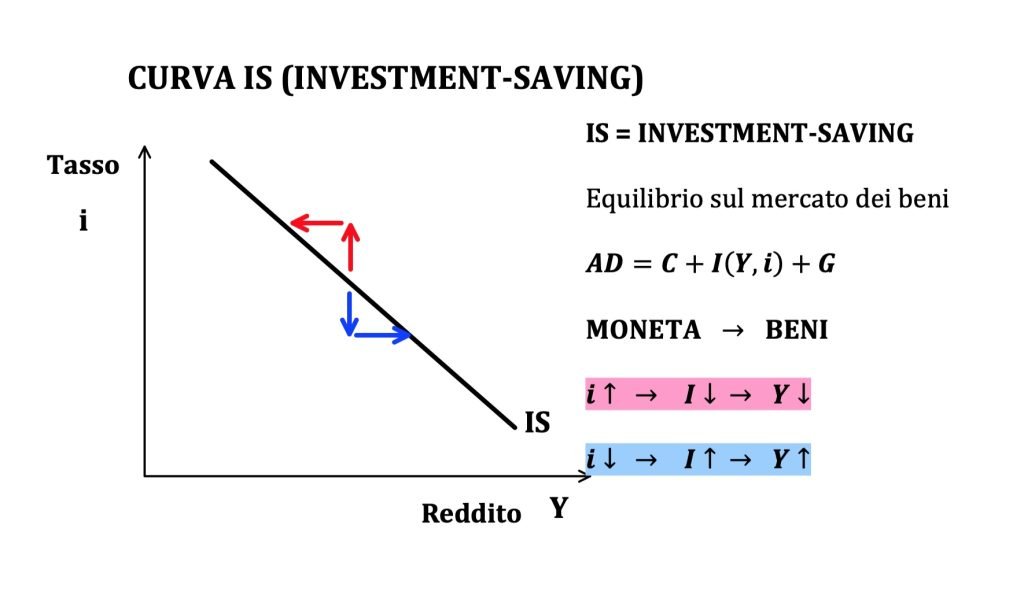

CURVA IS (INVESTMENT-SAVING)

La curva IS detta anche investment-saving identifica una relazione negativa che esiste tra il reddito e il tasso di interesse di una nazione.

In particolare possiamo ricavare la sua equazione direttamente dalla curva di domanda aggregata (AD) di un paese.

Scritta in maniera sintetica l’equazione di AD risulta

$$ AD = C + I(Y, i) + G $$

RELAZIONE TRA INVESTIMENTI, TASSO E REDDITO

Il cuore pulsante della costruzione della curva IS va ricercata nella componente degli investimenti I.

Tale funzione di investimento viene presentata in maniera sintetica come I(Y,i), ovvero come una funzione che dipende sia dal reddito che dal tasso di interesse.

In particolare l’investimento risulta crescente rispetto al reddito ma decrescente rispetto al tasso di interesse.

La relazione positiva con il reddito ci dice che quando aumenta il reddito Y di una nazione aumenta anche la componente degli investimenti.

Questo avviene poiché esiste una parte del reddito complessivo Y che viene destinata agli investimenti privati del paese, che consistono nell’acquisto dei mezzi della produzione.

D’altro canto (cosa che ci interessa in particolar modo) abbiamo una relazione negativa con il tasso di interesse.

EFFETTO DELLA VARIAZIONE DEI TASSI SULL’INVESTIMENTO

In particolare un aumento dei tassi di interesse che ha luogo nel mercato finanziario impatta negativamente sugli investimenti nel mercato dei beni.

Quando cresce il tasso di interesse infatti i mutui diventano più costosi poiché cresce l’interesse sul rimborso del prestito.

Il maggior costo del denaro (interesse) scoraggia dunque la richiesta di prestiti da parte delle imprese che vedono salire i loro costi oltre che al rischio finanziario associato all’investimento.

A seguito del calo degli investimenti si verifica un ancor più vistoso calo della produzione (reddito) Y, effetto che è dovuto al moltiplicatore keynesiano della spesa.

Se vogliamo scrivere in maniera matematica la relazione appena descritta scriviamo:

$$ i \uparrow \rightarrow I \downarrow \rightarrow Y \downarrow $$

(quando cresce il tasso, scendono gli investimenti che causano una diminuzione del reddito).

Ovviamente il ragionamento vale anche in senso opposto: una diminuzione del tasso fa aumentare gli investimenti che a loro volta fanno crescere il reddito.

$$ i \downarrow \rightarrow I \uparrow \rightarrow Y \uparrow $$

Dal punto di vista grafico rappresentiamo la curva IS in un sistema cartesiano dove abbiamo il reddito sull’asse orizzontale e il tasso di interesse sull’asse verticale.

La curva risulta ovviamente decrescente ad indicare che quando:

- cresce il tasso di interesse, diminuisce il reddito

- diminuisce il tasso di interesse, cresce il reddito

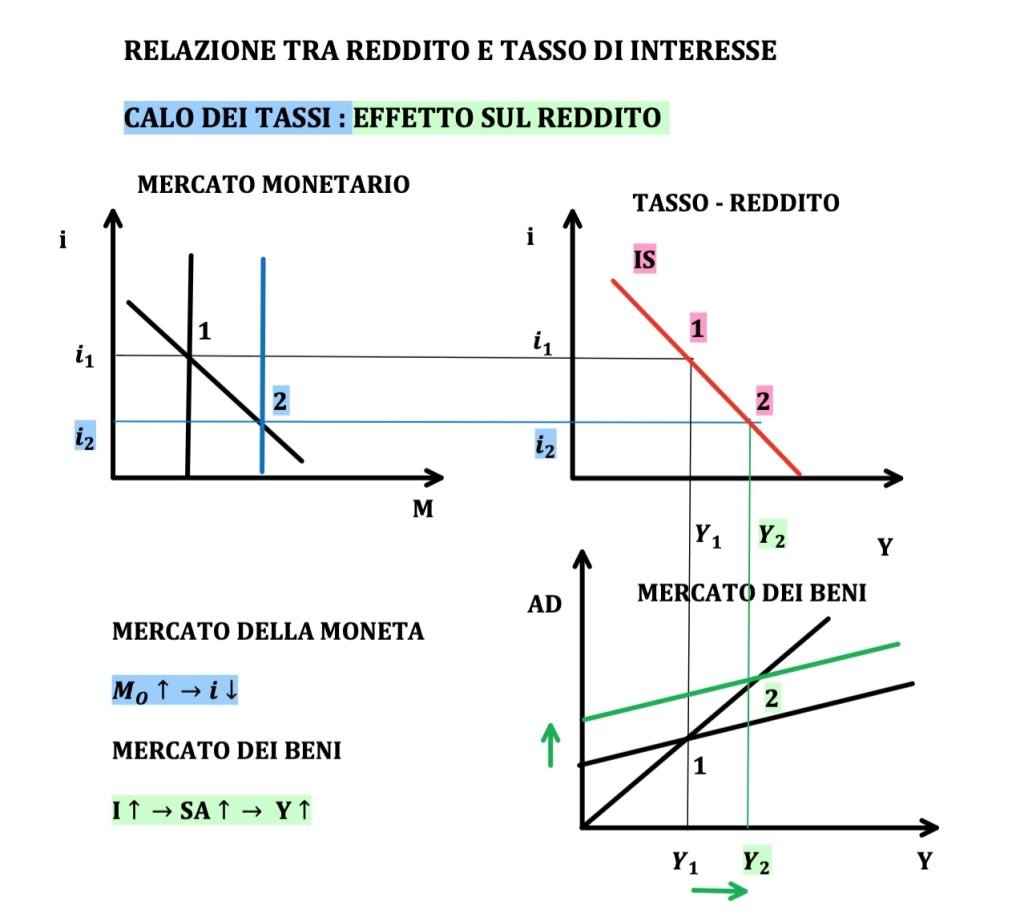

COSTRUZIONE DELLA CURVA IS

Per costruire la curva IS possiamo seguire il seguente ragionamento supportato dalla figura riportata sotto.

Nella figura mostriamo tre grafici cartesiani.

Il primo a sinistra è il mercato monetario che rappresenta la domanda e l’offerta di moneta dove si determina il tasso di equilibrio.

Nell’ultimo in basso il mercato dei beni che rappresenta il modello della domanda aggregata.

In mezzo tra i dei due abbiamo il grafico tasso-reddito nel quale si costruisce la curva IS.

Inizialmente l’economia si trova in corrispondenza del reddito Y1 determinato sul mercato dei beni e del tasso i1 che si forma sul mercato monetario.

Supponiamo che avvenga qualcosa sul mercato monetario che faccia diminuire il tasso di interesse, ad esempio una politica monetaria espansiva della banca centrale.

La diminuzione dei tassi dal livello i1 al livello i2 genera maggior investimento sul mercato dei beni e sposta dunque in alto la spesa autonoma portando il reddito di equilibrio a livello Y2.

Ora l’economia si trova dunque nel punto 2 in corrispondenza del tasso i2 minore e del reddito Y2 maggiore.

Ora sappiamo che la curva IS passa sia per il punto 1 che per il punto 2 del grafico tasso-reddito (nel grafico la vediamo in rosso)

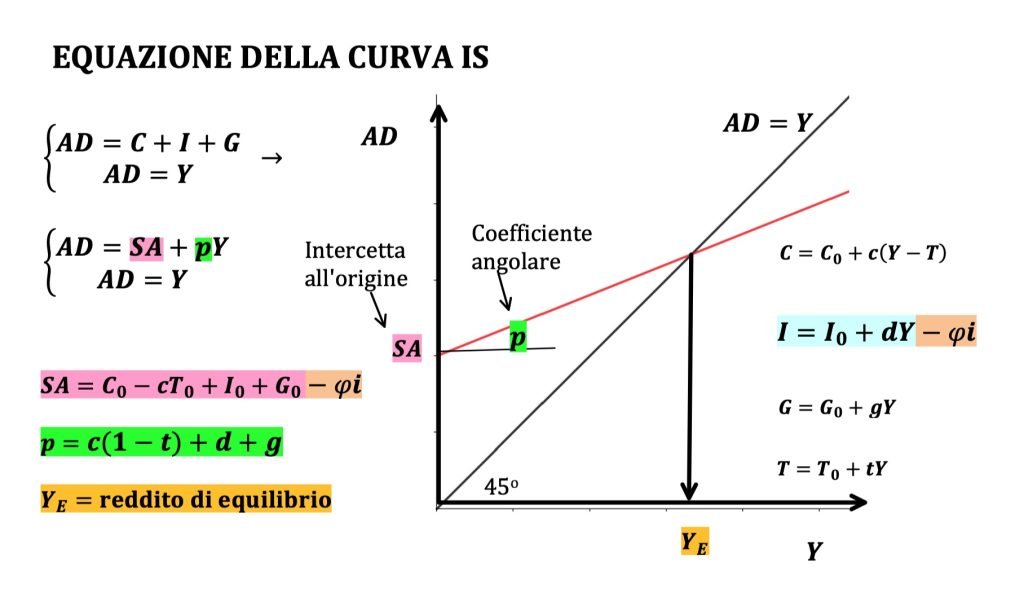

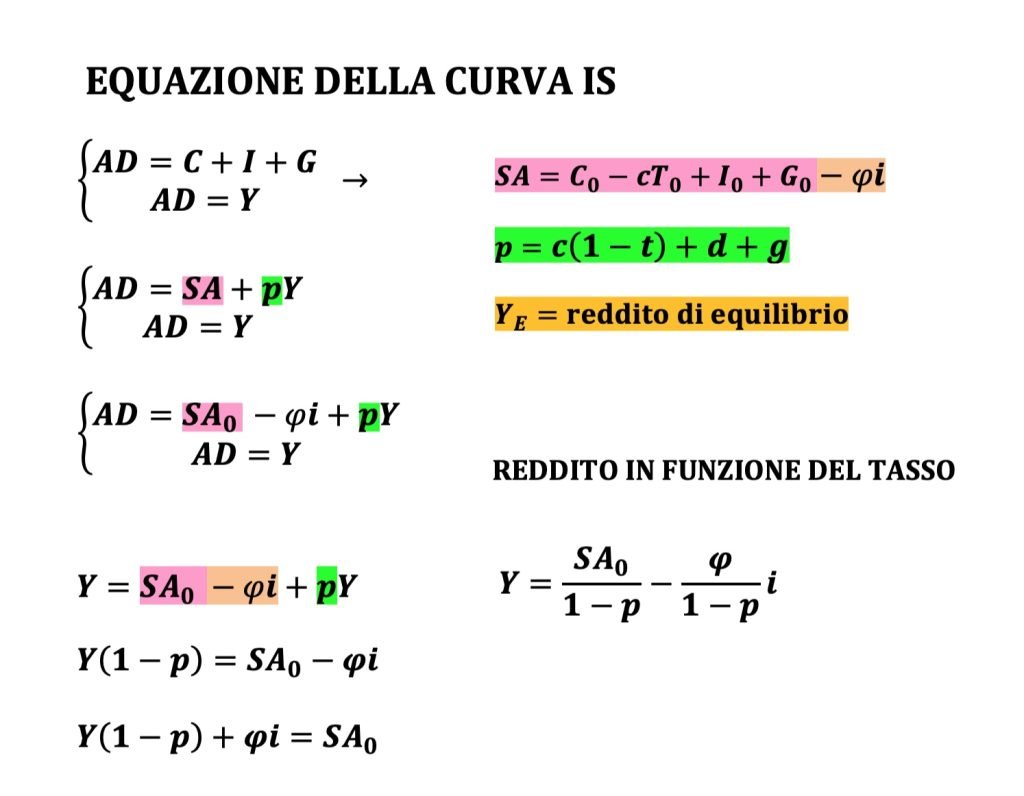

EQUAZIONE DELLA CURVA IS

Come abbiamo già accennato l’equazione della curva IS viene ricavata dalla curva di domanda aggregata.

Ricordiamo che la domanda aggregata di una nazione AD in economia chiusa è dato dalla somma dei consumi C, degli investimenti I e della spesa pubblica G.

In condizioni di equilibrio la domanda aggregata deve coincidere con la produzione Y (PIL o reddito).

Dunque tutto parte dal sistema

$$\begin{cases}

AD = C + I + G \\

AD = Y

\end{cases}$$

Nei consumi, negli investimenti e nel spesa pubblica esistono due componenti: una autonoma rispetto al reddito e una dipendente dal reddito Y

$$\begin{aligned}&C = C_0 + c(Y – T)\\&I = I_0 + dY – \varphi i\\&G = G_0 + gY\\&T = T_0 + tY\end{aligned}$$

In particolare negli investimenti vi è anche una parte di spesa autonoma che dipende negativamente dal tasso di interesse i (–𝜑i).

Mettendo insieme tutte le parti che non dipendono dal reddito e chiamando queste spesa autonoma SA, e unendo tutte le parti che dipendono dal reddito possiamo riscrivere il sistema nel seguente modo:

$$\begin{cases}

AD = SA + pY \\

AD = Y

\end{cases}$$

dove la spesa autonoma è

$$ SA = C_0 – cT_0 + I_0 + G_0 – \varphi i $$

mentre il termine p che moltiplica il reddito Y è dato da

$$ p = c(1 – t) + d + g $$

Le due rette si intersecano nel reddito di equilibrio Ye.

$$ Y_E = \text{reddito di equilibrio} $$

Per approfondire questi ragionamenti che sono di premessa ti invito a leggere l’articolo relativo al monello completo della curva di domanda aggregata

PASSAGGI MATEMATICI PER RICAVARE L’EQUAZIONE DI IS

Ripartiamo con il nostro ragionamento dall’equazione della spesa autonoma SA

$$ SA = C_0 – cT_0 + I_0 + G_0 – \varphi i $$

all’interno della quale possiamo riconoscere due componenti: SA0 e –𝜑i

SA0 rappresenta (in viola) rappresenta quella parte di spesa autonoma che non dipende ne dal reddito ne dal tasso di interesse

$$ SA_0 = C_0 – cT_0 + I_0 + G_0 $$

mentre la seconda componente –𝜑i è quella che dipende negativamente dal tasso.

Dunque possiamo riscrivere il sistema di equilibrio in questo modo:

\begin{cases}

AD = SA_0 – \varphi i + pY \\

AD = Y

\end{cases}

Possiamo risolvere questo sistema agendo per confronto ovvero eguagliando i due valori della domanda aggregata AD

Perveniamo dunque alla seguente equazione con incognita Y

$$ Y = SA_0 – \varphi i + pY $$

Possiamo quindi spostare il reddito a sinistra e raccoglierlo a fattor comune

$$ Y(1 – p) = SA_0 – \varphi i $$

A questo punto possiamo riscrivere la nostra equazione di IS nel seguente modo, spostando sia il reddito che il tasso di interesse a sinistra

$$ Y(1 – p) + \varphi i = SA_0 $$

Oppure (sempre partendo dal passaggio precedente) dividiamo ambo i membri per (1–p)

$$ Y = \frac{SA_0}{1 – p} – \frac{\varphi}{1 – p} i $$

In questo modo otteniamo il valore del reddito in funzione del tasso di interesse.

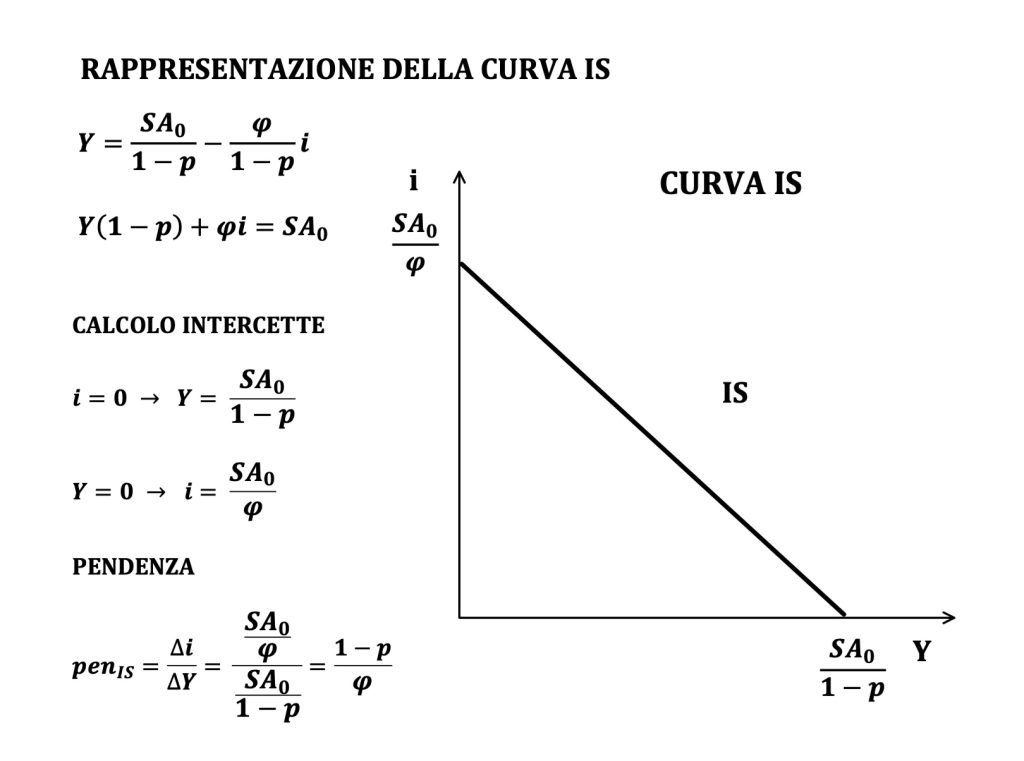

RAPPRESENTAZIONE DELLA CURVA IS

Per rappresentare graficamente l’equazione della curva IS consiglio vivamente di ripartire dall’equazione

$$ Y(1 – p) + \varphi i = SA_0 $$

L’intercetta sull’asse del reddito Y si ottiene imponendo il tasso i uguale a zero.

$$ i = 0 \rightarrow Y(1 – p) + \varphi \cdot 0 = SA_0 $$

Dunque il secondo membro sul lato sinistro vale zero e quindi possiamo scrivere

$$ Y(1 – p) = SA_0 $$

Da che possiamo concludere che il reddito di intersezione con l’asse orizzontale risulta essere

$$ Y = \frac{SA_0}{1 – p} $$

Questo rappresenta il reddito dell’economia quando il tasso di interesse sul mercato finanziario è uguale a zero.

Allo stesso modo possiamo ricavare l’intercetta sull’asse del tasso di interesse imponendo il reddito Y pari a zero.

$$ Y = 0 \rightarrow 0 \cdot (1 – p) + \varphi i = SA_0 $$

In questo caso sul lato sinistro ci rimarrà solamente il tasso di interesse che possiamo facilmente ricavare

$$ \varphi i = SA_0 \rightarrow i = \frac{SA_0}{\varphi} $$

Questo corrisponde al tasso di interesse che si determina sul mercato finanziario in corrispondenza di un reddito pari a zero.

È chiaro che in questo caso si tratta di un semplice risultato matematica che non si può determinare nel mondo economico.

(non credo che abbiate mai visto una nazione con un PIL nullo: infatti non esisterebbe in questo caso nessuna nazione credo).

Una volta determinati i due punti pussiamo andare a tracciare la linea che li unisce, che è una semplice retta

La pendenza di questa retta è dalla variazione che subiscono i tassi in funzione della variazione unitaria che subisce il reddito.

(se avete qualche difficoltà sulla teoria della retta vi invito a scoprire gli articoli che riguardano la retta e il suo coefficiente angolare)

Nel nostro caso per calcolare il coefficiente angolare possiamo dividere l’intercetta verticale (tasso) per l’intercetta orizzontale (reddito) appena determinati, ricordando di mettere un meno davanti poiché la pendenza è negativa

$$ \text{pend}_{IS} = \frac{\Delta i}{\Delta Y} = \frac{\frac{SA_0}{\varphi}}{\frac{SA_0}{1 – p}} = \frac{1 – p}{\varphi} $$

Questo valore ci dice di quanto deve diminuire il tasso de vogliamo avere un calo del PIL (Y) di una unità

ALCUNE PRECISAZIONE SUL MODELLO APPENA VISTO

Risulta doveroso fare alcune precisazioni di natura matematica e anche di natura economica sul modello che abbiamo appena costruito

Per quanto riguarda la parte matematica ribadiamo il fatto che il metodo di rappresentazione delle intercette per trovare rappresentare la curva IS non è l’unico possibile.

Avremmo potuto infatti partire dall’equazione in cui il reddito è esplicitato in funzione del tasso di interesse:

$$ Y = \frac{SA_0}{1 – p} – \frac{\varphi}{1 – p} i $$

In questo caso possiamo scegliere discrezionalmente due valori dei tassi i1 e i2 e determinare in corrispondenza di questi i valori dei redditi Y1 e Y2

$$ Y_1 = \frac{SA_0}{1 – p} – \frac{\varphi}{1 – p} i_1 $$

$$ Y_2 = \frac{SA_0}{1 – p} – \frac{\varphi}{1 – p} i_2 $$

In questo modo troviamo due punti e per due punti sappiamo da un postulato di geometria chepassa un’unica retta.

La seconda nota che precisiamo è più di natura economica (ma riguarda anche la matematica).

In questo modello lineare stiamo ipotizzando che ogni volta che il tasso di interesse si modifica di un certo ammontare fisso anche il reddito reagisce in maniera opposta di un certo ammontare fisso.

Ad esempio potremo avere che tutte le volte che il tasso cresce dell’1% il reddito si fletta di 100 unità.

Questa ipotesi è chiaramente irrealistica nella realtà economica osservata.

Ad esempio si potrebbe osservare nella realtà che per un primo aumento dell’1% del tasso il reddito si contrae di 100.

Mentre un secondo aumento del tasso ancora dell’1% faccia contrarre il reddito di 80 unità.

Tuttavia quello che ci interessa sviluppare in questa sezione è la coscienza che variazioni dei tassi di interesse causano variazioni di segno inverso del reddito.

L’altra cosa importante da stampare nella nostra mente è la relazione di causa ed effetto.

In particolare sono le variazioni del tasso di interesse che incidono negativamente sulle variazioni del PIL e non viceversa!

Lo stimolo infatti parte dal mercato finanziario con la variazione dei tassi e si ripercuote poi sulle variazioni del reddito per intermezzo del cambiamento sugli investimenti.

Le cause poi che possono scatenare queste variazioni dei tassi di interesse in questo ramo di ragionamento non sono strettamente di nostra competenza.

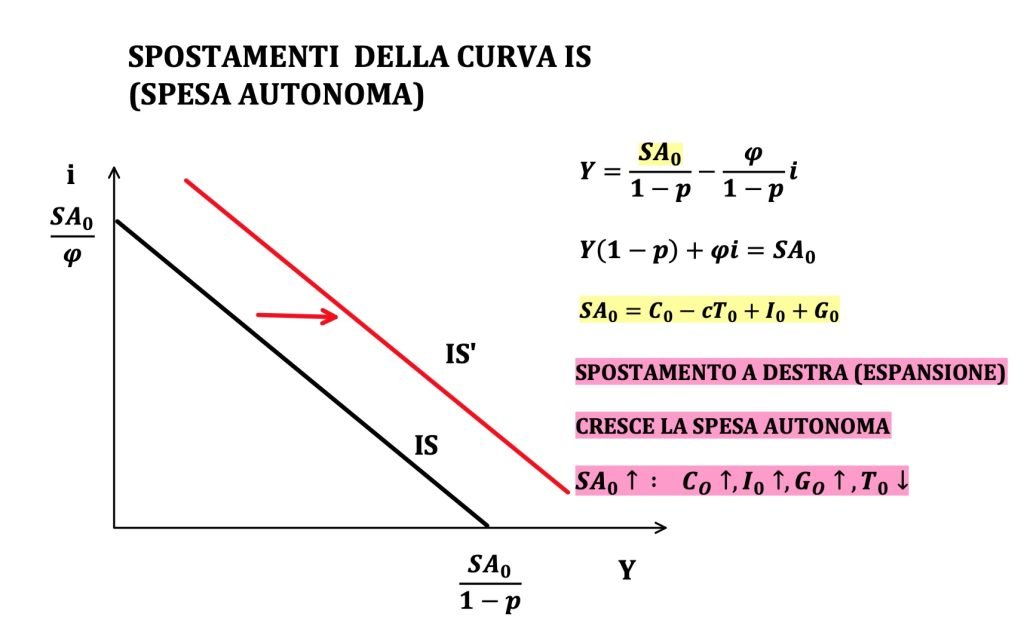

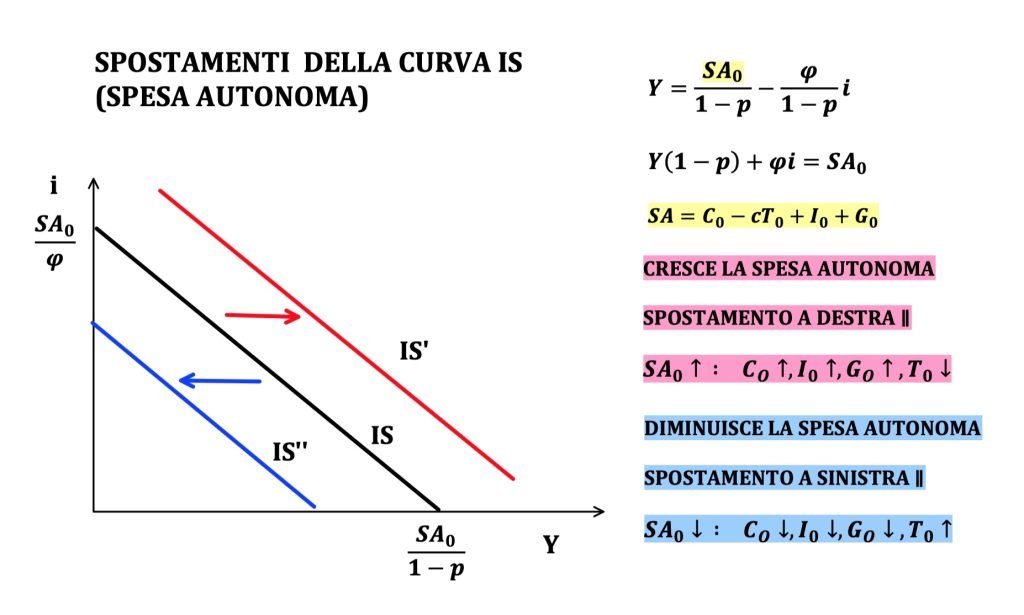

SPOSTAMENTI DELLA CURVA IS

La relazione negativa tra il reddito e il tasso di interesse è una relazione che si può leggere lungo la curva IS.

La sua forma decrescente indica infatti che ad una diminuzione del tasso di intesse corrisponde un incremento del reddito.

Ma quando nell’economia avviene un aumento del reddito cosa succede alla curva?

Possiamo rispondere a questa domanda analizzando gli spostamenti della curva IS.

AUMENTO DEL REDDITO NAZIONALE

In particolare un aumento del reddito nazionale provoca uno spostamento della curva verso destra.

Infatti supponendo che l’aumento del reddito sia provocato dall’incremento della spesa autonoma rispetto al tasso e al reddito (SA0) questo porterà certamente a parità del tasso di equilibrio ad un reddito maggiore.

Dunque questo causerà spostamenti verso destra della curva IS.

Nella figura sottostante tale movimento è rappresentato dalla curva IS’ in rosso

DIMINUZIONE DEL REDDITO NAZIONALE

In modo analogo una diminuzione del reddito nazionale provocherà graduali spostamenti della curva IS verso sinistra.

CAMBIAMENTO NELLE PROPENSIONI MARGINALI

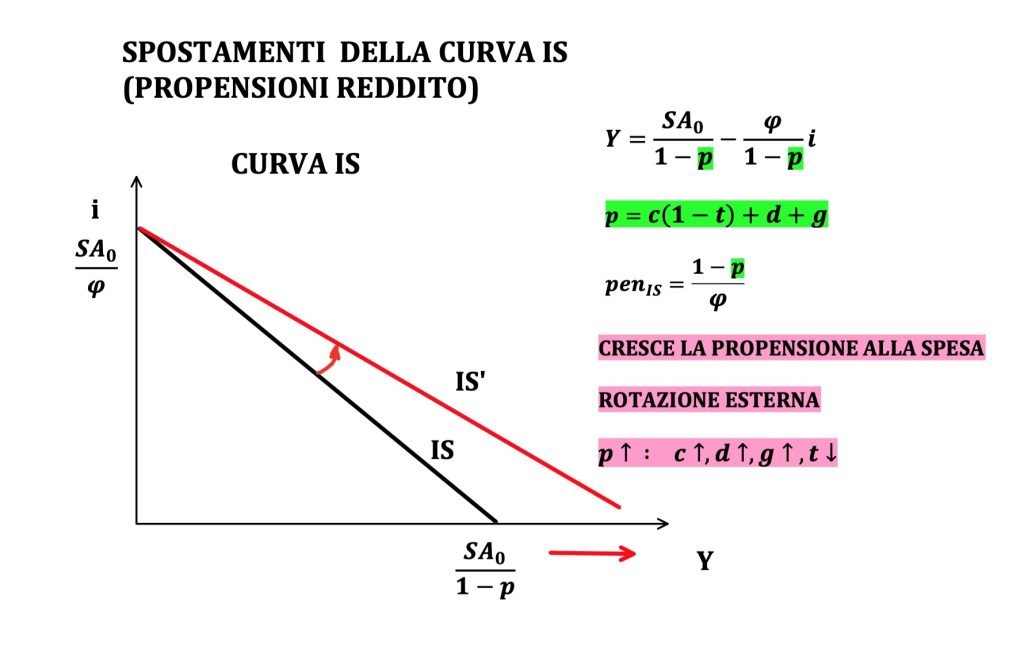

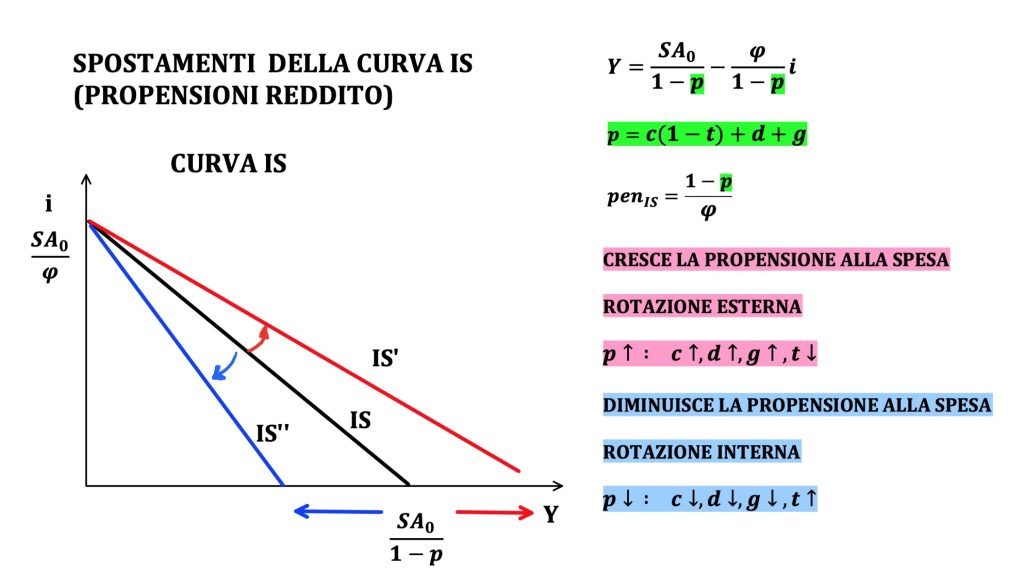

Ricordiamo che il reddito di un’economia potrebbe subire delle variazioni ad opera della variazione della propensione generale p alla spesa.

Qualsiasi cosa che facciamo aumentare tale propensione tenderà a farà aumentare anche il reddito per ogni fissato tasso di interesse.

In questo caso più che di spostamenti della curva IS è lecito parlare geometricamente di rotazione della curva IS.

Oppure anche aggirando la questione di spostamenti causati dalla rotazione della curva IS.

Quando in particolare aumenta la propensione p generale alla spesa vedremo una rotazione verso l’esterno della curva IS (il reddito si espande).

In particolare il perno di rotazione è l’intercetta lungo l’asse dei tassi di interesse.

Ricordiamo inoltre che dietro alla propensione generale p alla spesa troviamo: la propensione marginale ai consumi c, quella degli investimenti d , della spesa pubblica g e quella relativa alla tassazione t.

$$p=c(1-t)+d+g$$

Dunque se andiamo più in profondità sulla questione una rotazione della curva IS in tal senso può essere causata da:

- Un aumento della propensione ai consumi c, degli investimenti d o della spesa pubblica g

- Una diminuzione dell’aliquota di imposta t

Ragionando in modo analogo avremo una rotazione verso linterno della curva IS (contrazione del reddito) quando si verifica:

- Una diminuzione della propensione ai consumi c, degli investimenti d o della spesa pubblica g

- Un aumento dell’aliquota di imposta t

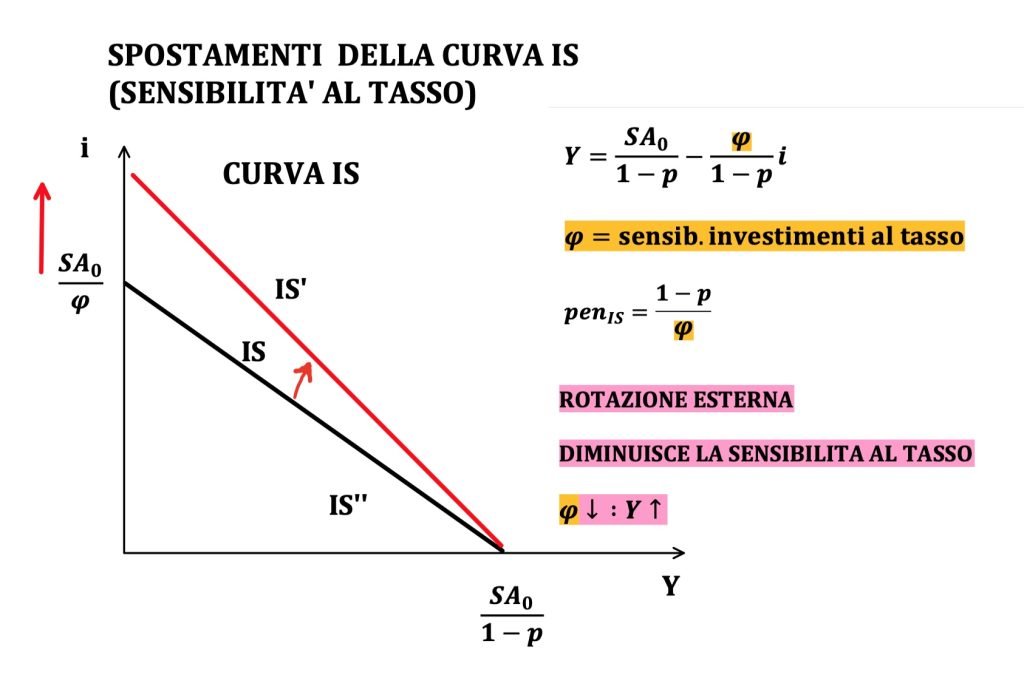

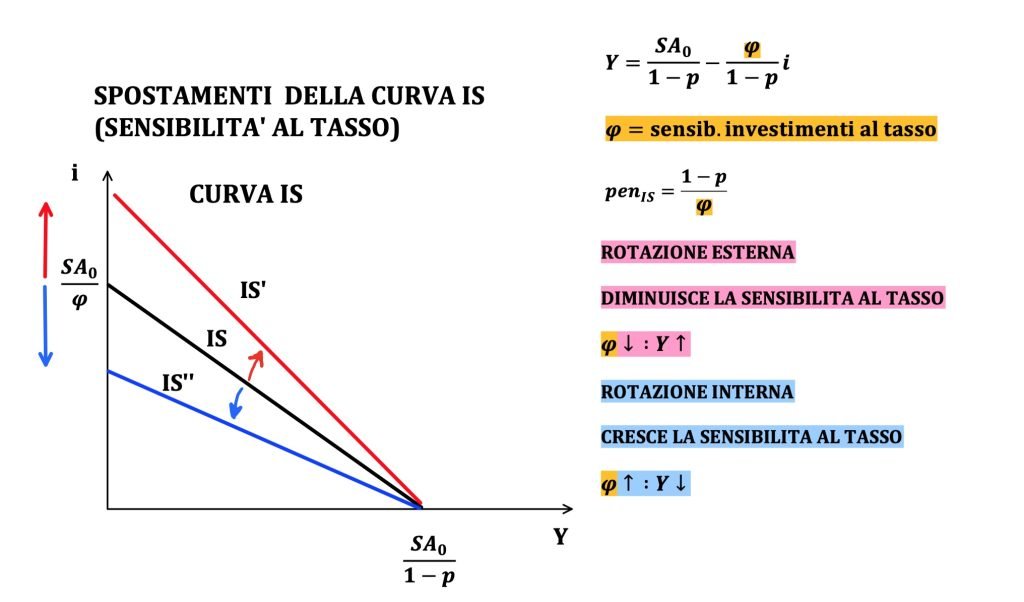

CAMBIAMENTO DELLA SENSIBILITÀ AL TASSO DI INTERESSE

Riconsideriamo per un attimo l’equazione della Investment-Saving dove esplicitiamo il reddito in funzione del tasso di interesse.

$$Y=\frac{SA_0}{1-p}-\frac{\varphi}{1-p}$$

Da questa espressione emerge un’altra causa che potrebbe fare ruotare la curva IS in quanto ne varia il coefficiente angolare.

In particolare ci riferiamo alla sensibilità agli investimenti che abbiamo chiamato 𝜑.

Una diminuzione di questa propensione potrebbe causare per ogni livello del tasso di interesse considerato una minor sensibilità agli investimenti.

Dunque essendo che i residenti sono meno sensibili agli aumenti del tasso di interesse decideranno di investire una maggior quota del loro reddito.

In questo senso la quota degli investimenti tenderà ad aumentare in corrispondenza di ogni livello di tasso determinando una rotazione esterna della curva IS.

Questo perché un aumento degli investimenti provoca un aumento più che proporzionale nel reddito Y.

Notiamo che in questo caso il perno di rotazione coincide con l’intercetta orizzontale

Ovviamente un aumento di questa sensibilità 𝜑 determina una contrazione degli investimenti e duenque dei redditi sempre più evidente all’aumentare del tasso di interesse.

L’effetto netto è dunque una rotazione della curva IS verso l’interno.

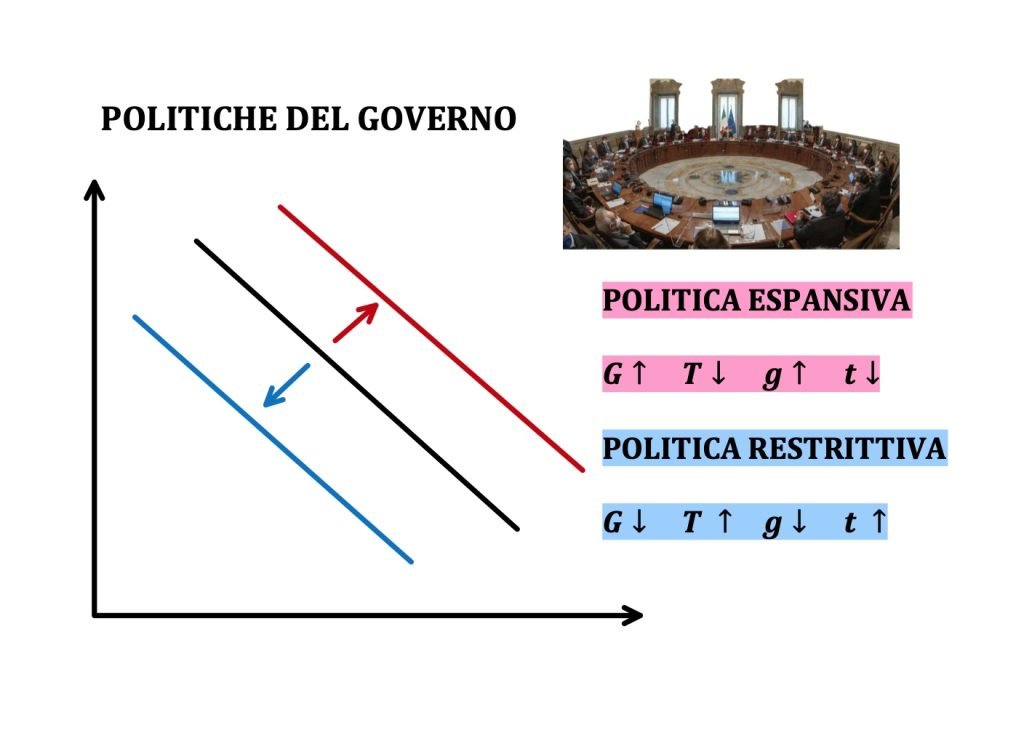

LE POLITICHE FISCALI DEL GOVERNO

La curva IS diventa uno strumento interessante per valutare gli effetti di breve periodo delle politiche fiscali del Governo.

In particolare quest’ultimo ha disposizione due strumenti principali (tasse e spesa pubblica) per intervenire nell’economia che si possono esplicitare in due possibili modi: politica fiscale espansiva o restrittiva.

Abbiamo una politica fiscale espansiva quando la finalità del reggimento è quella di espandere il reddito nazionale.

Questa finalità può essere raggiunta aumentando la spesa pubblica oppure diminuendo le imposte.

L’intervento in questione tende ad aumentare la spesa autonoma oppure quella dipendente dal reddito.

Dall’altro lato abbiamo una politica fiscale restrittiva quando l’intento del governo è di aggiustare il deficit o il debito di bilancio.

In questo caso l’obiettivo può essere raggiunto diminuendo la spesa pubblica oppure aumentando le imposte.

Nel breve periodo questa manovra produce una contrazione del reddito nazionale.

Ovviamente le modalità specifiche di intervento creano estremi dibattiti tra gli economisti (ma soprattutto i politici) e molto spesso le scelte sono determinate dall’orizzonte temporale cui si fa riferimento e ai gruppi sociali che si avvantaggiano.

Per approfondire questi temi ti invito a leggere gli articoli su

- Intervento dello Stato nell’economia

- Bilancio dello Stato

Quello che a oi interessa è che le politiche fiscali adottate dai governi generano degli spostamenti della curva IS.

Una politica fiscale espansiva sposta verso destra o al limite fa ruotare verso l’esterno la curva IS.

Mentre una politica fiscale restrittiva che provoca una diminuzione del reddito la sposta a sinistra o la fa ruotare verso l’interno.

IMPARA LA MACROECONOMIA

Comincia un viaggio che parte dalle scelte dei consumatori e delle imprese fino ad arrivare alle forme di mercato come libera concorrenza perfetta e il monopolio.