INDICE

VALORE ATTUALE NETTO (VAN)

Il Valore attuale netto è l’attualizzazione dei flussi di cassa generati da un investimento.

Supponiamo di considerare un investimento di durata n anni, che in ogni anno genera dei flussi di cassa:

$$ FC = \begin{pmatrix} FC_0 & FC_1 & FC_2 & \dots & FC_n \end{pmatrix} $$

Ovviamente essendo un investimento i flussi iniziali saranno negativi.

Il Valore Attuale Netto del progetto è calcolato attualizzando i flussi di cassa del progetto con un certo tasso di interesse e applichiamo la seguente formula:

$$ VAN = \sum_{t=0}^n \frac{FC_t}{(1+r)^t} $$

ESEMPIO DI VAN

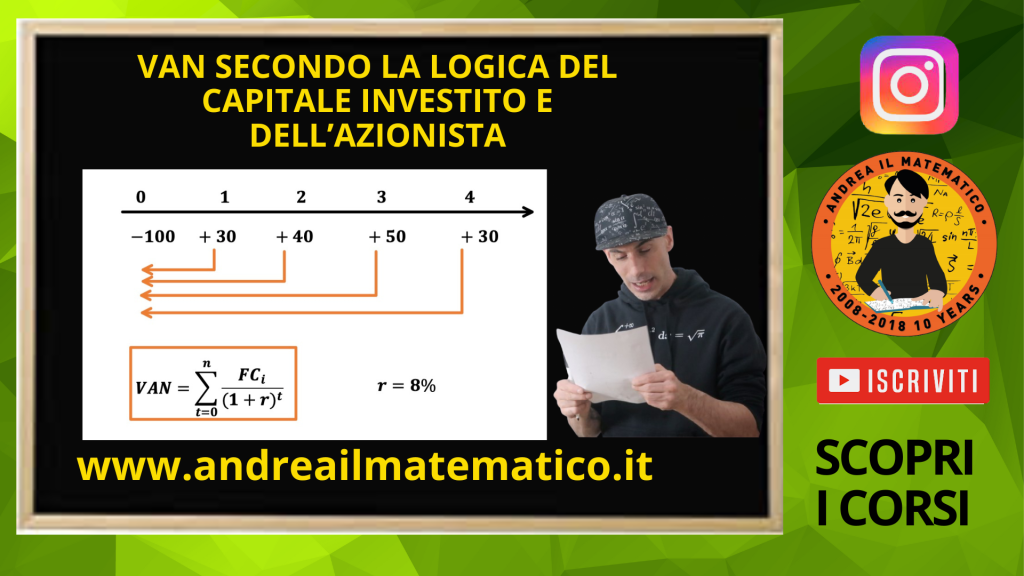

Supponiamo che un certo investimento di durata 4 anni generi i seguenti flussi cassa valutati al tasso dell’8%.

$$ FC = \begin{pmatrix} -100 & +30 & +40 & +50 & +30 \end{pmatrix} $$

$$ T = \begin{bmatrix} 0 & 1 & 2 & 3 & 4 \end{bmatrix} $$

Rappresentiamo graficamente la situazione:

Ora attualizziamo i flussi di cassa applicando la formula:

$$ VAN = \sum_{t=0}^n \frac{FC_t}{(1+r)^t} $$

Dove r indica il tasso di interesse che è pari a:

$$ r= 8\% = 0,08 $$

Andiamo a calcolare il VAN:

$$ VAN = -100 + \frac{30}{1,08^1} + \frac{40}{1,08^2} + \frac{50}{1,08^3} + \frac{30}{1,08^4} $$

$$ VAN = 23,81 $$

Essendo che il VAN è positivo accettiamo di intraprendere questo progetto quando il tasso di riferimento è dell’8%.

VAN SECONDO LA LOGICA DEL CAPITALE INVESTITO

Quando un’impresa decide di intraprendere un progetto ci sono differenti tipologie di VAN da considerare.

Una delle principali è il VAN secondo la logica del capitale investito in azienda.

È l’attualizzazione dei flussi di cassa operativi al costo medio ponderato del capitale (WACC)

I flussi di cassa operativi considerano solamente la componente operativa dell’azienda.

Essi possono essere scissi in due componenti: il flusso di cassa della gestione caratteristica (FCGC) e il flusso di cassa dell’area investimenti e disinvestimento.

Nella terminologia finanziaria possiamo chiamarli semplicemente con l’italiano FCO (Flussi di cassa Operativi).

Oppure con i due nomi inglesi FCU e FCFO.

Con FCU intendiamo dire Flussi di Cassa Unlevered, ovvero che sono sprovvisti della leva finanziaria che troviamo invece nei flussi di cassa di debito.

FCFO sta per Free Cash Flow for Operating che tradotto letteralmente significa flussi di cassa liberi operativi.

Questi flussi di cassa sono attualizzati con il costo medio ponderato del capitale (WACC),

Ricordiamo che il WACC (in inglese Weight Average Capital Cost) è una media tra il tasso degli azionisti e quello sul debito ponderato per le rispettive quote presenti nel valore della società (V).

$$ WACC = R_E \cdot \frac{E}{V} + R_D \cdot \frac{D}{V} \cdot (1-t_c) $$

ESEMPIO DI VAN SECONDO LA LOGICA DEL CAPITALE INVESTITO IN AZIENDA

Si stima che azienda Gamma sarà in grado di generare i seguenti flussi di cassa operativi:

$$ FCU = \begin{pmatrix} -200 & +50 & +60 & +70 & +90 \end{pmatrix} $$

Nei prossimi 4 anni:

$$ T = \begin{bmatrix} 0 & 1 & 2 & 3 & 4 \end{bmatrix} $$

Stimate il VAN del progetto secondo la logica del capitale investito in azienda sapendo che il costo medio ponderato del capitale dell’azienda Gamma è pari al 10%

Per calcolare il VAN secondo la logica del capitale investito in azienda utilizziamo la formula:

$$ VAN_{CI} = \sum_{t=0}^n \frac{FCU_t}{(1+ \text{WACC})^t} $$

Applicando la formula troviamo:

$$ VAN_{CI} = -200 + \frac{50}{1,10^1} + \frac{60}{1,10^2} + \frac{70}{1,10^3} + \frac{90}{1,10^4} $$

$$ VAN_{CI} = 9,10 $$

Siccome il Valore Attuale Netto risulta positivo accettiamo l’investimento con la logica del capitale investito in azienda.

IMPARA LA FINANZA AZIENDALE

Comincia un fantastico viaggio alla scoperta della finanza aziendale

Un percorso che parte dal rendiconto finanziario fino alla valutazione di imprese e progetti.

Passando per i flussi di cassa, le attualizzazioni, la scelta dei progetti e il mercato dei titoli finanziari

VAN SECONDO LA LOGICA DELL’AZIONISTA

Il secondo VAN che andiamo ad analizzare è quello secondo la logica dell’azionista.

È l’attualizzazione dei flussi di cassa dell’equity (FCE) al tasso di rendimento atteso dell’azionista.

FCE significa sta per Flussi di Cassa dell’Equity, che è sinonimo di azioni.

Possiamo identificarli anche con l’acronimo inglese FCFE ovvero Free Cash Flow of Equity, che letteralmente significa Flussi di Cassa liberi dell’Equity.

Gli FCE sono attualizzato usando il tasso di rendimento atteso per gli azionisti RE .

Ricordiamo che per determinare questo tasso usando la Security Market Line possiamo ricorrere alla seguente formula:

$$ R_E = R_f + \beta_E \cdot (R_M – R_f) $$

Per calcolare il VAN secondo la logica del capitale azionario attualizziamo gli FCE al tasso RE .

$$ VAN_{AZ} = \sum_{t=0}^n \frac{FCE_t}{(1+ R_E)^t} $$

FLUSSI DI CASSA DELL’EQUITY

I flussi di cassa per l’azionista (FCE) comprendono sia i flussi di cassa operativi (FCU)che quelli finanziari, cioè quelli collegati alle operazioni di finanziamento (FCD)mediamente obbligazioni.

$$ FCE = FCU + FCD $$

Ricordiamo infatti che essere azionisti significa essere proprietari dell’azienda.

In quanto tali gli azionisti si espongono sia al rischio operativo che a quello finanziario.

ESEMPIO DI VAN SECONDO LA LOGICA DEL CAPITALE INVESTITO IN AZIENDA

Si stima che azienda Gamma sarà in grado di generare i seguenti flussi di cassa operativi:

$$ FCU = \begin{pmatrix} -200 & +50 & +60 & +70 & +90 \end{pmatrix} $$

Nei prossimi 4 anni:

$$ T = \begin{bmatrix} 0 & 1 & 2 & 3 & 4 \end{bmatrix} $$

Per realizzare il progetto gli azionisti ricorrono ad un prestito della durata di 4 anni che presenta i seguenti flussi di cassa

$$ FCD = \begin{pmatrix} +100 & -30 & -40 & -50 & -20 \end{pmatrix} $$

Calcolate il VAN del progetto secondo la logica dell’azionista sapendo che il tasso di rendimento atteso per gli azionisti è pari al 13%

FLUSSI DI CASSA DELL’EQUITY

Facendo la somma algebrica tra i flussi di cassa operativi (FCU) e quelli del debito (FCD) otteniamo i flussi di cassa dell’equity (FCE)

$$ FCE = FCU + FCD $$

Pertanto il vettore che rappresenta i flussi collegati agli azionisti è:

$$ FCE = \begin{pmatrix} -100 & +20 & +20 & +30 & +70 \end{pmatrix} $$

CALCOLO DEL VAN SECONDO LA LOGICA DEGLI AZIONISTI

Adesso attualizziamo gli FCE al tasso azionista del 13%, con la seguente formula

$$ VAN_{AZ} = \sum_{t=0}^n \frac{FCE_t}{(1+ R_E)^t} $$

Inseriamo i dati:

$$ VAN_{AZ} = -100 + \frac{20}{1,15^1} + \frac{20}{1,15^2} + \frac{30}{1,15^3} + \frac{70}{1,15^4} $$

$$ VAN_{AZ} = -7,74 $$

HAI QUALCHE DOMANDA O CURIOSITA’?

Se questo argomento ti ha ispirato qualsiasi dubbio, questione o curiosità fammelo sapere scrivendo un commento qui sotto.

SCOPRI IL MONDO DELLA FINANZA AZIENDALE

Comincia un fantastico viaggio alla scoperta della finanza aziendale

Un percorso che parte dal rendiconto finanziario fino alla valutazione di imprese e progetti.

Passando per i flussi di cassa, le attualizzazioni, la scelta dei progetti e il mercato dei titoli finanziari

scopri il canale Youtube

L’ARTICOLO TI è PIACIUTO ?

Se questo contenuto ti è piaciuto e vorresti che anche altri utenti possano goderne di questo ed altri ancora sostieni il progetto offrendomi un semplice caffè virtuale

Questo semplice gesto per me significa moltissimo e può essere un forte impulso per lo sviluppo di tutto il progetto di divulgazione matematica

4 risposte

Anno 0. Anno 2 Anno 4

Costi. 3. 15 20

Ricavi. 0. P=2 Q=10. P=4 Q=10

Tasso. 1% 5% 10%

a Calcola VAN e payback period

b quanto sarebbe disposta l impresa al massimo a pagare per il miglioramento (2 a 4 anno)

Ciao Pasquale

In primo luogo ricordiamo che i ricavi sono prezzo per quantità (PQ)

Dunque negli anni 2 e 4 valgono rispettivamente 20 e 40

In secondo luogo i flussi netti di cassa in assenza di crediti e debiti sono ricavi – costi

Nei tre anni avremo

Anno 0: -3

Anno 2: 20-15= 5

Anno 4: 40-20=20

Passiamo quindi al valore attuale netto (VAN)

che è l’attualizzazione dei flussi di cassa netti calcolati ai tassi indicati

VAN= -3 + 5*1,05^(-2) +20*1,10^(-4)

VAN = 15,19

Da notare che non abbiamo usato 1% poiché al tempo 0

Il payback period è il tempo di ritorno

Già dopo il secondo anno l’investimento è remunerato

Infatti la somma dei flussi metti è 2

Quindi potremo dire che si tratta del tempo 2

Per essere più precisi dovremo fare

PBP= 0+3/5*2=1,2 anni

Per la seconda richiesta faccio una ipotesi

Se raddoppia le vendite ma non cambiamo i costi

I flussi aumenterebbero rispettivamente di 20 e 40

Dunque la somma che l’azienda sarebbe disposta a pagare per questo surplus è pari al VAN di questo differenziale

Ovvero

20*1,05^(-2)+ 40*1,1^(-4)

Anno 0. Anno 1. Ann 2

Costi. 10. 10. 9.9

Ricavi. 0. P=3 Q=10. P=3 Q=0

A) Calcolare il Tir

B) considerando il tasso d interesse vigente sul mercato = Tir

Individua la quantità da vendere nel 2 anno che renda il van=10

Ciao Laura

Cominciamo con il determinare i flussi di cassa che sono dati dalla differenza di ricavi meno costi

Ricordiamo a tal proposito che i ricavi di ogni anno sono il prezzo per la quantità

Anno0 : 0-10=-10

anno 1: 3*10-10 = 20

anno 2: 3*0 – 9,9=-9,9

Impostiamo Ora l’equazione del TIR

-10+20v-9.9v^2 = 0

dove v =(1+TIR)^-1 è il fattore attualizzante

Accettiamo la soluzione positiva inferiore a 1 che deriva dalla formula risolutiva dell’equazione di secondo grado

9.9v^2-20v+10=0

v = 0,909090

Da cui il TIR è v^-1 -1 = 10%

Se vogliamo il VAN = 10 con questo tasso risolviamo l’equazione con incognita i flussi del secondo anno

-10+x*1,1^(-1)-9,9*1,1^(-2)=10

Da cui la soluzione è x= 30

Ricordando che queta è la differenza tra costi e ricavi, i ricavi saranno pari a costi +flusso dunque

ricavi = 30+10=40

Dunque la quantità da vendere è ricavi/prezzo = 40/3=13,33

v =